銘柄分析②: イード (6038: サービス業)

これもバフェットコードでスクリーニングして見つけた銘柄で、割安なので取り敢えず買った企業です。積極的にM&Aして、ネットメディア・システム関連で伸びているグロース銘柄で、時価総額38億円です(執筆時点)。少なくとも勉強になる銘柄なので、整理してみたいと思います。

1. 割安性

まず資産面ですが、ネットキャッシュ比率が0.81で、当然割安です。特徴は、流動資産の中でも現預金比率が高いことで、M&Aで成長してきた会社なので機動的に買収できるよう積み上げています。

因みに、ネットキャッシュ比率が1を超える企業も結構あるので、私の中では超割安という位置付けではありません。後述しますが、グロース銘柄でもあり、順調な成長を期待して取り敢えず買ってしまった側面があります。

なお、PERは10倍前後で、イケイケなグロース銘柄と比べるとバリュエーションはかなり控えめです。将来的な成長があまり見込まれていないことになりますが、むしろ、ここにチャンスがあるのかもしれません。

2. 成長性

ビジネスモデル・市場

まず、ビジネスモデルから紹介します。クリエイタープラットフォームと呼ばれる、ネット広告やデータ・コンテンツ提供(有料レポート、法人会員向けサービス等)を中心とした事業が主力です。ベースにあるのが、M&Aしながら拡大した約80にも及ぶウェブサイトで、積極的にメディアを買収・育成することに強みを持っています(「メディアポートフォリオ戦略」)。システム関連の売上構成比も19%で大きく、データセンター向けサービス等があるみたいですが、何をしているのか良く分かっていません笑。

以下、主力のメディアリストですが、自動車関連のニュースサイトResponseや、IT関連のRBB TODAYをはじめ、いくつか聞いたことあるサイトが並びます。全体的にコアなユーザーを狙った、ニッチメディアを集めている感があります。

なお、主な収益源であるネット広告市場は、引き続き伸びる想定です。私もたまに売買サイトを見たりしますが笑、WebメディアのM&Aも活発なようです(よく見ると微増ですが)。

業績推移・予想

15年上場以降(設立は00年)、基本は順調に売上・利益共に成長しています。M&Aで積み上げてきたという印象ですが、割安株の中だと、ここまで綺麗に右肩上がりで売上が伸びている企業は少ないです。

一点、17年6月期に大幅赤字になっていますが、のれん・固定資産の減損による特損が原因です。24年6月期も、投資有価証券の評価損(詳細不明)で純利益が42%減になっています。株価への影響は大きくないような気はしますが、一転減益するリスクは大きそうです。

次に、今後の業績についてです。来期の予想ですが、売上は67億円(9.4%増)、純利益は先述の評価損の影響がなくなることもあり3.7億円(26.8%増)で、増収・増益路線に戻ることが期待されます。

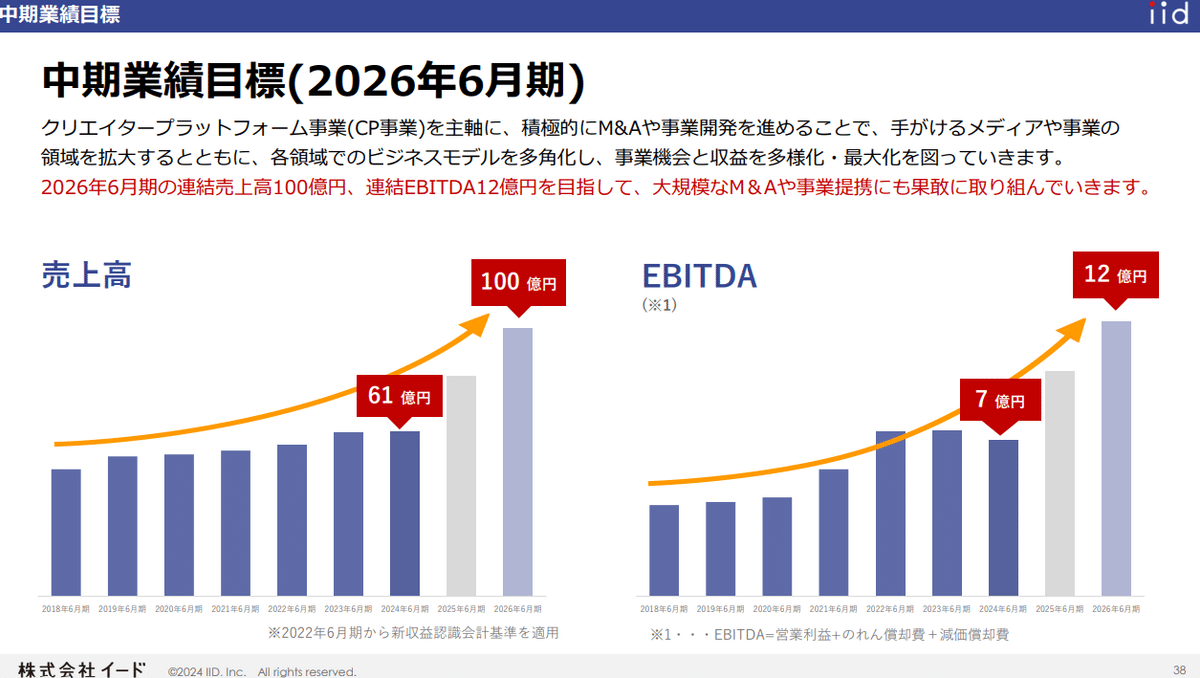

そして、来々期26年6月期ですが、中期業績目標として、売上高100億円・EBITDA12億円で、2年後にそれぞれ約1.7倍の挑戦的な目標を掲げています。来期売上予想が67億円なので、整合性取れているのかやや不安になります笑

更に、この点について、株主総会で直接社長に質問しました。利益の柱であるネット広告が伸び悩む中で(そういう説明があった)、どう目標を達成するのか?、空席だらけで凍り付いた雰囲気の中で聞いてみました笑。

正直、社長の答えははっきりしませんでしたが、「攻めの準備は整っている、チャンスだと思っている」という趣旨だけ理解出来ました。よく見たら「大規模なM&A」と書いてあるし笑、おそらく、裏で買収する準備が進んでいるじゃないでしょうか。というか、そうでもしないと、目標が高すぎて到底到達しないですよね。

ただ、仮に極端な想定をすると、EBITDA5億円の増分(7 ⇒ 12億円)を全てM&Aで達成するとなると、マルチプル8倍だと40億円の買収費用が掛かります。現預金が36億円なので、借入金が大きく増える可能性があります。有利子負債が増えて現預金が減ってのれんが増えてとかなると、そもそも割安株でなくなる懸念もあります(後述)。

経営者

続いて、創業者である宮川社長のご経歴です。アスキーで12年間経験を積まれた後に、まだ黎明期であったインターネットの時代を確信して起業されたようです。確かYouTubeにあがっていた動画で、当時はサイトを買収して成長なんてやっている企業はなかったと述べていました。やはり、時代を読む嗅覚やメディアの目利きが凄いんだろうと思います。

なお、株主総会だけですが、いわゆる人たらしのカリスマ系ではなく、実直に行動して結果を出されるタイプという印象を持ちました。これは他の取締役(社外取含む)の方々にも言えて、皆さんベテランで安定感を感じました。逆に言えば、グロースと聞いて巷でイメージされる、イケイケな感じはゼロです。

因みに、調べてみると、グロース上場時の社長の平均年齢は48歳らしく(意外と高い!)、宮川社長は50歳で上場しているのでほぼ平均でした。むしろ、申真衣さんのGENDAとかは例外で、グロースと言ってもイードのような会社が多いのかもしれません。

3. 資本政策

株主還元は、たまたま見つけたFISCOのレポートに書いてある通りです笑。23年6月期から配当を出し始め、直近では連結株主資本配当率(DOE)を1.5%⇒2%に引き上げることを発表しました。配当利回り水準としては高くない(2.1%)ですが、株主の方は見てくれているのではと思います。

自己株については昨年6月、発行済株式総数の内、約3%分の自己株取得を発表し、規模も大きめなことから一時的に株価が上昇しています(その後直ぐに失速)。以降、自己株取得のアナウンスはありません。

株主構成は、エキサイト・博報堂DYメディアパートナーズ・マイナビ等の法人で半数近くを占めて、次に宮川社長が4.6%分を保有しています。因みに、イードはnoteに出資しています。

4. 課題・リスク

課題ですが、まず、そもそものネット人口頭打ちもあり、利益率の高いネット広告の勢いに陰りが出ています。サブスクなど、広告以外を育てるように頑張っているようですが、あまり上手くいってなさそうな雰囲気です。転職サイトの口コミでも、サイト閲覧数が伸び悩んでいるとの記述が散見されます。

また、口コミで、M&Aでメディアの数は増えたけど、シナジーが生まれていないとの声も目立ちます。正直私も、「メディアポートフォリオ戦略」と言えば聞こえは良いけど、取り敢えず買って、数字だけ伸ばしているような印象は否めません。

それから、大型M&A実施で財務状況が悪化し、そもそも割安株でなくなる懸念があります。FISCOのレポートによると、売上10億円を超えるM&A(参考:今までの1サイト平均取得額は3,200万円)を、D/Eレシオ0.5を上限とした借入で賄うことを検討しているようです。

仮に、24年6月期の数値(純資産4,266百万円、有利子負債748百万円)で、D/Eレシオ0.5だと、有利子負債が1,385百万円増加する計算になります。その借入金で買収すると仮定してネットキャッシュ比率を計算しなおすと、買収先の資産構成は無視した上で、最大0.45まで低下することになります。この水準だと、私は他銘柄を優先したくなります。

最後に、有価証券報告書にあって少し気になったのが、競合状況です。技術的な障壁は高くないので、大手の参入がリスクと宣言しています。個人的には、確かにそうだなと思う一方、ニッチなサイトばかりだし、まあそんなに気にしなくて良いのではとの希望的観測です。

5. 株価チャート

コロナ以降の株価です。15年上場直後に付けた高値を一度も上回ったことがなく、コロナ後は700円-1000円のボックス相場を延々と続けています。まさにグロース銘柄でよく見ますが、かなりイケてないですね…

6. 結論

方針としては、勢いで買ってしまいましたが、取り敢えずホールドしようと思います。

M&Aが中心になるかもしれませんが今後も伸びそうなこと、宮川社長の実直な感じに好感を持ったことが主な理由です。もう一つ加えると、そもそも割安株でグロース銘柄やIT系は少ないので、逆張り的な期待もあります笑。

リスクとしては、大型M&Aにより有利子負債が増えて、そこまで割安でなくなることが懸念されます。ただ、どちらにしろ、ボックス相場で株価は大して反応しないかもしれないし、M&Aで成長する小型株がどうなるのか?、勉強も兼ねてホールドしてみようと思います。考えが変われば手放すつもりです。

※25年6月期1Q決算について(24年11月14日追記)

イードの1Q決算は、利益率の高いネット広告とデータ・コンテンツ提供が伸びて好調でした(1Qで過去最高)。

あとは、記事に書いた通りM&Aを仕込んでいると思いますが、今期から突然、調整後EBITDA(EBITDA+株式報酬費用(ストップオプション)+M&A関連費用)を使うと発表しています。M&Aに関するコストは本業の儲けには勘案しないという意図ですが、これはもうM&Aするというフラグですよね。

他方で、中期業績目標も、さらっとEBITDAから「調整後EBITDA」に書き直していますが、これは実質下方修正みたいなものでは…?適切なM&Aで成長してもらえればOKですが、何か都合が良いなと感じました。独自の会計指標が問題になったりしていますが、これもグロース銘柄の洗礼なのでしょうか…