銘柄分析⑭: 四国銀行 (8387: 銀行)

後学の為にも、銀行を分析してみました。中でも、時価総額500億円以下・配当利回りランキング上位・利益率が高い四国銀行をピックアップしました。結論としては、金利上昇で資金利益の増加が期待されるも、円債の評価損リスクが大きくて手を出しにくいという意見です。地銀の中でより有望な銘柄がありそうなのと、銀行株をPFに加えたいのであれば、メガバンクで良いのではと感じてしまいました。

1. 割安性

まず、資産の部に流動・非流動の区別がなく、ネットキャッシュ比率の算出がそもそも難しいです。資産を見ると、ダントツで大きいのは貸出金で2兆円、次に続くのが有価証券で1兆円もあります。その内訳を見ると、国債・地方債・社債・株式・その他(外国証券、投資信託など)ということで、幅広く投資していることが分かります。そして、一気に数字が小さくなりますが、現金預け金が2千億円弱で続く一方、負債の部で預金が3兆円近くあるので、その殆どが運用に回っていることになります

これをもって、何を流動性の高い資産とするか?が問題ですが、負債も同規模で3兆円以上あるので、貸出金・有価証券を全て流動資産と見做さないと、ネットキャッシュという意味だと話になりません。ただ、実態は直ぐに回収・売却できるものばかりではないと思われます。例えば、有価証券の中には満期保有の債券も多くありますし、焦げ付く融資もあるでしょう。製造業の在庫は厳しく(換金性を低く)評価して、銀行の貸出金と有価証券はスルーというのも、ダブルスタンダードです。

一方、負債はほぼ全て預金です。大規模な取付け騒ぎがない限り、大部分はそのまま居続ける & 返す必要がないと考えれば、時価総額は453億円しかないので死ぬほどネットキャッシュ比率の高い割安株と言えるでしょう。

ということで、銀行はイレギュラー過ぎて、ネットキャッシュ比率は適切なフレームワークではないと感じます。清原さんは、8月の暴落時、銀行はネットキャッシュ比率が高いと既に分かっていたのでメガバンクを爆買いしたらしいですが、論理としては少し雑ですね。ただ、前期の配当金額が15億円弱ですので、増配の原資ぐらいは簡単に捻り出せそうだし、預金 = 負債と杓子定規で考えなければ余裕資金の多い割安株になります。

PER(会社予想)は7倍です。最近、銀行株が盛り上がっていますが、メガバンクなど一部の大型銘柄だけで、地銀にはまだまだ本格的な波は来ていないですね。

2. 成長性

ビジネスモデル・市場

ビジネスですが、銀行らしく基本的に貸出金利で稼いでいます。以下資料、上段にある「資金利益」がそれに当たりますが、331億円の利益を出していて、業績は殆どここに掛かっています。次に、「役務取引等利益」が続き、法人向けコンサルティングや、個人への資産コンサルティング(23年4月から大和証券と提携)もやったりしています。事業承継向けLBOローンなど、高度金融に関する手数料収入もあるようです。FY23では双方とも好調で、役務取引等利益は2割伸び、資金利益は金利上昇の恩恵を受けて13%(38億円)増加しています。最後に、「その他業務利益」という項目があり、国債を中心とした有価証券売買に関する損益です。そして、金利上昇で、円債の評価損が嵩んでいるようですね(外債は処理がひと段落)。

さて、資金利益の内容ですが、FY23は前年度比で13%の増益です。その理由としては、貸出金の残高が増えたことに加えて、金利上昇で利回りも上昇したのが主因です。特に、平均利回りは1.05% ⇒ 1.17%へと上昇しています。根強い円安もあり、今後もある程度は金融引締めが続くとすると、その恩恵を受けて堅調に推移する可能性が高そうです。単純計算ですが、貸出金の平均残高が大体2兆円なので、平均利回りが0.1%上がるだけで、20億円もの増益効果があることになります。

規模は小さくなりますが、次の柱である役務取引等利益も、前述した大和証券との業務提携効果もあり、FY23は2割以上の増益となっております。岩井コスモ証券で分析した通り、個人への資産運用(特にシニア層)や法人コンサルティングニーズも底堅そうなので、こちらも好調を維持しそうな気がします。

市場展望として重要なのは、やはり金利だと思います。直近では、11月18日の記者会見で、植田総裁は「引き続き政策金利を引き上げ、金融緩和の度合いを調整していく」と述べており、利上げを着々と進めていくと想定されます。12月に利上げがある/ないといった目先の議論はありつつ、数年スパンで見れば、少なくとも段階的に1%までの上昇は見込まれている印象です。

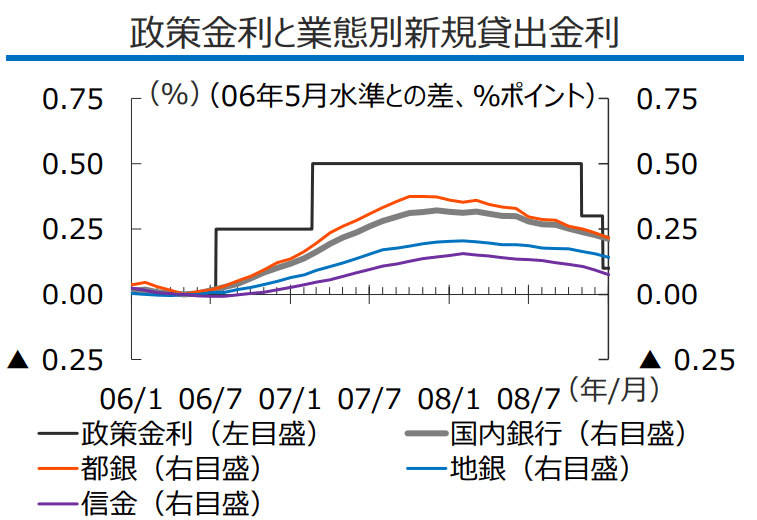

参考まで、前回利上げ局面(06~07年)で政策金利が0.5%まで上昇した際、地銀だと0.15%程度の新規貸出金利の上昇に繋がった(留まった)ようです(下図)。仮に1%まで上昇となると、0.3%程度の新規貸出金利の上昇となり、そもそも貸出残高が減ったり債券の評価損が膨むダウンサイドもありますが、資金利益には相当にポジティブです。引き続き、(少なくとも)資金利益において数十億円のアップサイドはあるのではないでしょうか。

一方、気になるのは国内金利上昇に伴う円建債券の損失です。FY23で既に△60億円の損失を計上しています。有価証券全体で見ると、株価の上昇で打ち消していますが、評価損が膨らんでくると前述の資金利益のプラス分を相殺しかねないように見えます。

これも中々定量化しにくいのですが、最新の中間決算によると、国債・地方債・社債で約6,200億円相当を保有しています。さらに、国債・地方債に至っては追加購入を進めており、前期末から1,000億円程度、評価額がアップしています。勿論、利息増加のポジティブな効果もありますが、金利上昇の評価損で、下手したら三桁億円のネガティブインパクトがあるのではというのが素人の感想です(この辺はリスクとして後述)。

専門的で難しいのですが、纏めると、国内金利上昇が見込まれ資金利益には追い風となりそうな一方、同程度かそれ以上に、円建債券の評価損リスクが懸念というのが私の認識です。ただ後者は、有価証券全体で見て、株式や外債(海外金利)の評価損益にも大きく影響され、予測が難しいというのが正直な所です。

業績推移・予想

波はありますが、FY22に、国債等債券売却益や株式等売却益の増加を主因として、売上が跳ねています。一方、売上の伸びと比して、国債等債券売却損や外国為替売買損の増加で利益はそこまで伸びず、この辺りが最終的な利益を考える上で難しい所です。

今期25年3月期ですが、経常収益は△10.6%ですが、経常利益は+6.2%を見込みます。説明が無いので何も判断できないのですが、、中間時点で利益の進捗率は60%を超えており(下図)、前年同期比でも好調なので、上振れて着地する可能性は高そうです。

経営者

小林頭取は地元出身のプロパーで、23年6月に頭取に就任しています。企画畑が長いようです。以上です。

3. 資本政策

配当ですが、配当性向は22.9%で低いものの、株価が軟調なので利回りは4.7%の高水準です。株主還元率(総還元性向)を公表していますが、平均とされる50%前後にすら遠く及ばない20%台で、かなりイケてないです。ただ、株主還元のショボさは地銀全体に言えるので、四国銀行だけがダメという訳ではありません。

一応ですが、大株主は信託銀行や保険会社など金融機関になります。

4. 課題・リスク

今後の課題・リスクですが、日本総研のレポートが、金利上昇の地銀への影響を綺麗に纏めています。貸出金利を十分に引き上げられるか?、引き上げた場合に貸出残高が減ったり不良債権化する危険はないか?、預金金利(資金調達コスト)の上昇と比して利ザヤが縮小する恐れはないか?、預金獲得競争で他行やネット証券等に負けてしまうのではないか?等々、本質的で重めのリスクが列記されています。

中でもやはり、先数年を見据えた時に気になるのは、保有債券の評価損リスクです。この点、たまたま東洋経済で特集をやっていて、「自己資本額に対する円債評価損試算ランキング」というのを見つけました。1%の利上げによる、各行の保有円債の評価損を見積もったものです。このランキングで四国銀行はワースト23位で、その割合は17.48%になります。有報によると、24年9月30日時点で自己資本額は1,467億円なので、256億円もの評価損が発生する計算です。満期保有すれば元本は返ってきますし、P/Lでも一気に計上されるものではないといえ、今後も数十億円/年規模の評価損は覚悟する必要がありそうです。また、満期保有の債券ばかりでポートフォリオの組替えが進まないと、機会損失も大きくなります。

同様に、「資金利益増加率試算ランキング」というのもあって、こちらは逆に、1%利上げによる資金利益の増加をシミュレーションしたものです。預貸利息・預け金利息・円債それぞれを総合的に試算したものですが、こちらでは四国銀行はワースト6位で、利上げによるアップサイドは限定的なようです。具体的な数値でいうと、1%利上げした場合の資金利益増加率が8.5%になっています。FY23で資金利益は330億円ですので、大体28億円の増益になります。単純な計算にはなりますが、ここだけ見ると評価損で増益分は吹き飛びそうな数値感です。株式市場や外債(海外金利)がどうなるかで全体感は変わるのですが、相場次第で、結構厳しい業績になるかもしれません。

他方、リスクという訳でないですが、可能性として考えられるが地銀の合従連衡です。マーケット拡大は見込めない一方で、銀行業はシステム費用など多額の固定費が発生する為、規模の経済性が働く分野になります。地銀再編の第二幕がはじまるといった話もあり、四国銀行もその当事者となるかもしれません。

最後に、Openworkでも、地元での強さは不変なものの、先行きへの不安が語られています(どの地銀も同じですが)。しかも、最近は遂に預金額が減少し始めたと話題になっており、四国銀行もFY23から預金等残高が減少に転じています。地銀の二極化が進むという話もある中で、四国銀行はどちらの極なのか、長期投資ならば真剣に考える必要がありそうです。

5. 株価チャート

コロナ以降の株価です。銀行株全体がそうですが、ここ数年は盛り返しつつあり、目先もトランプ再選の流れに乗って急上昇しています。

6. 結論

結論、買いにくいです。

まず、ネットキャッシュ比率の相性が悪いです。絶対額として現金多いとは思いますが、貸出金・有価証券をどう評価するのか、そして負債項目の預金をどう評価するのか、解釈の余地が大きく、他の銘柄と同じ物差しで比較できません。預金は基本的に動かないので、そうすると、2千億円の現金と兆単位の貸出金・有価証券を持ったネットキャッシュ超豊富な銘柄なのでしょうが、自信を持って割安といえない所があります(突き詰めて考えるなら、貸出が焦げ付くリスクや、預金取り付けリスクもあります)。

それから、金利上昇がどう影響するかが気になります。東洋経済の分析によると、四国銀行は資金利益へのアップサイドは限られる中で、円債の評価損によるダウンサイドが大きいという結果でした。株式市場が好調だと評価損は相殺されそうで、いろいろ複雑に絡み合って判断が難しいものの、金利上昇局面における勝ち組になれない可能性があります。

加えて、株主還元も魅力的でないという状況では、他の地銀を優先したくなります。そもそも個人的には、地銀だけが金利上昇メリットを受ける訳ではないので、銀行株ならメガバンクで良くない?と感じたのが本音です(既に保有中でもある)。

結局、自分の得意な業界はどこなのか?という話にも繋がるのかもしれません。金融に詳しい人ならまだしも、私は製造業などの方が肌感を持って理解できるので、そういった意味でも四国銀行を買いたいとは思えませんでした。投資対象としてアリだとは思いつつ、自分の適性やPF全体を考えて、地銀は無くても良いかなという総合的な判断です。