銘柄分析⑲: 竹内製作所(6432: 機械)

ミニショベル・クローラーローダーが主力の建機メーカーです。欧米で高シェアを誇り、海外売上高90%超えの圧倒的な円安銘柄です。時価総額2,500億円超にも関わらずキャッシュリッチな割安株で、利益率・ROEも高く、見直し買いを期待しています。流動資産は年々積み上がる一方で、遂に大型の自己株買いをはじめて株主還元に覚醒した感じもあります。逆に、円高リスクや、欧米の住宅市場が軟調なのが気掛かりですが、総じて正統派な割安株と思います。

1. 割安性

まずネットキャッシュ比率ですが、25年1月時点で0.54でした。時価総額が2,500億円超と大きいので(小型株ではない)、それを踏まえると珍しい高水準です。流動資産を見ると、製品・仕掛品も多いですが、過半は現預金と売掛金です。因みに、製造業の割には固定資産が大きくないように思います。持ち合いもあまりやっていないようで、無借金経営でもあります。

なお、過去3年で見て毎年流動資産が膨らんでおり、+450億円になっています。同期間に負債は+170億円だったので、キャッシュリッチの矛盾は大きくなるばかりです(最近、この時系列分析が良さそうと気付きました)。

PER(会社予想)は8.4倍で、フローではかなりの割安感が漂います。PBRは1.6倍で、1倍は割れていません。

2. 成長性

ビジネスモデル・市場

ミニショベル・油圧ショベル、クローラーローダーを主力とする中堅建機メーカーです。ミニショベル・油圧ショベルは掘削作業、クローラーローダーは運搬・整地作業を得意とし、後者は竹内製作所が世界初で開発・生産したらしいです。しかも、なんと北米・欧州で売上の9割!を占めており、究極の円安銘柄と言えそうです(他建機メーカーも売上はほぼ海外)。

そして、建機メーカーといえばクボタ・小松製作所・日立建機が思い浮かびますが、竹内製作所は小型製品に特化して上手く差別化できているようです。競合製品より1割価格が高く、「建機のベンツ」とも呼ばれているようで、教科書通りのニッチトップ戦略ではないでしょうか。

また、以下で競合比較すると、竹内製作所は営業利益率が16.6%と、他メーカーと比べて頭一つ抜けています(ROEも16.4%で高い)。気になるので数字を追ってみた所、実は相対的に粗利(売上総利益)は高くない一方、販管費/売上比率が異様に低い(7.9%)ことが分かりました。従業員一人あたり売上・営利も群を抜いて高いので、少ない人員で効率良く稼いでいることが分かります。

他メーカーは規模が大きいので単純比較は出来ないのですが、理由として1つ考えられるのは、現地ディーラーを活用した販売網の簡素化です。竹内製作所は、海外では完全にディーラー&ディストリビューター頼みで、それが販管費(給料及び手当)の少なさに表れているようです。Openworkでも営業職は”営業事務”ばかりというコメントがあり、頼れる相棒ChatGPTもそう言っています笑。他社は規模が大きく人員を抱えている故に無理で、これが竹内製作所の強みなのか?は判断できかねますが、今の所効率良く稼げているのは事実です。

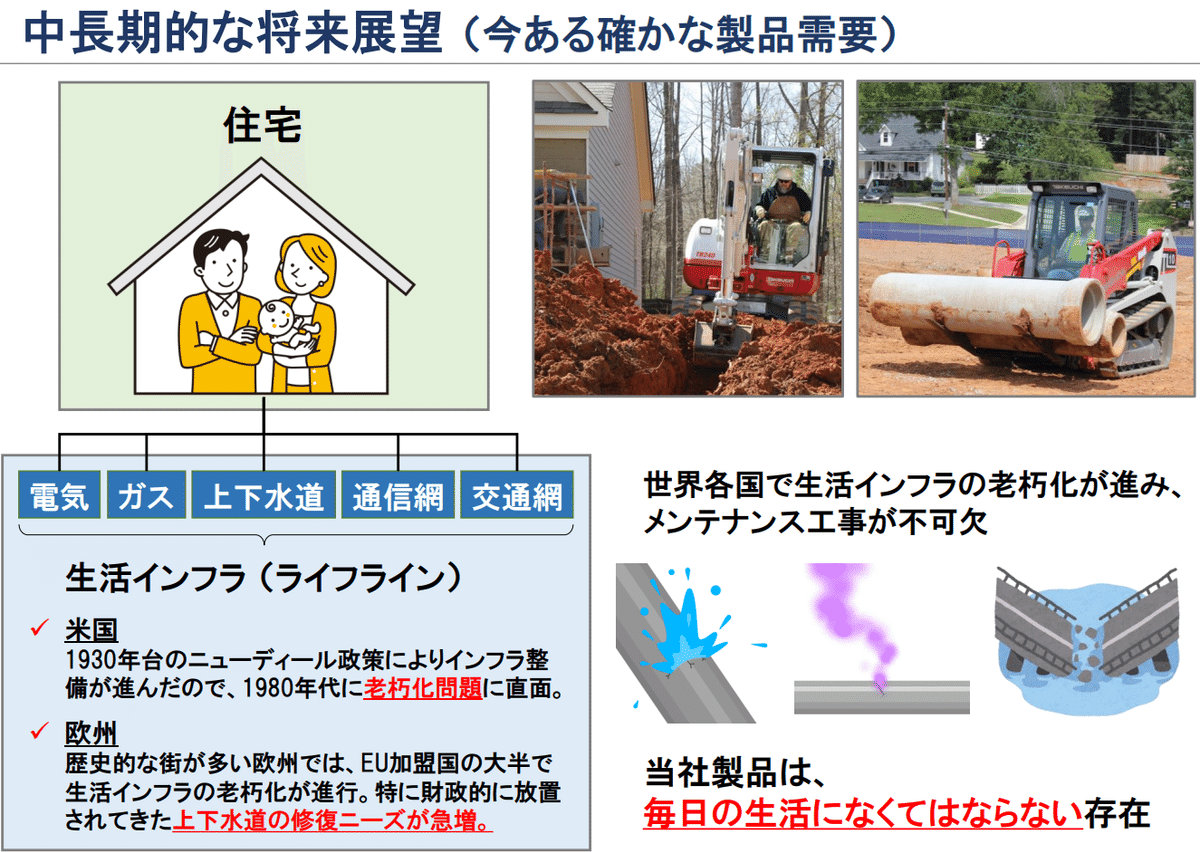

市場見通しですが、米国住宅着工件数を注視しているようです。残念ながら、近年は利上げもあり調整期間が続いており、欧州でも同様の傾向みたいです。一方で、中長期的には、電気・ガス・上下水道など生活インフラで確かな製品需要を見込んでいます。まさに先日、日本でも、下水道管の破損に起因した不幸な道路陥没事故がありましたが、世界的にもインフラ強化の波が来ることが予想されます。

業績推移・予想

業績は、22年2月期から急拡大しています。詳細は後述しますが、完全に円安ですね。

今期25年2月期ですが、減収増益を見込みます。販売台数は伸び悩んでいますが、円安効果が大きく増益のようです。なお、今期は現中計の最終期となり、売上高目標(2,400億円)は未達ですが、利益目標(240億円)については大幅に超過して達成する計算になります。

経営者

創業家一族による経営です。創業者はご高齢で会長職に退き、19年から2代目社長にバトンタッチしています。動画で少し拝見しましたが、お二人とも良い意味で中小企業のおやじ感があって、私は好感を持ちました。

3. 資本政策

配当は利回りが3.7%、配当性向は28.8%(目安は30%)で至って標準的な水準です。但し、ここ数年は大幅な連続増配となっており、良い流れです。さらに注目すべきは今期からはじめた自己株買いです。25年1月に終了しましたが、発行済株式総数(自己株式を除く)に対する割合4.2%の大型自己株買いを実施しています。強いメッセージ性を感じ、市場を意識したスタンスに変わったと言って良いと思います。

筆頭株主は日本マスタートラスト信託銀行で、主にGPIF(年金基金)だと思われます。時価総額が大きいので、ここまで来ると年金も買うんですね。GPIFは24年3月末で2,632,300株を保有しており、発行済株式総数の約5.5%も保有する大株主です。第2位は創業家の資産管理会社で、次に現社長が続き、地元長野の八十二銀行が名を連ねるのも特徴的ではあります。

4. 課題・リスク

リスクですが、間違いなく為替です。今期予想も、円安が約80億円(前期営利から+23%)も営業利益を押し上げていて、130円・140円と円高が進めばこれが逆転します。

それから、運搬費も鍵になります。この会社の特徴の1つが、長野での国内生産に力を入れている点で、ほぼ自走可能な状態まで製造した上で、欧米に仕掛品を輸送しているようです。実際、以下動画で紹介されている通り、新設した青木工場が23年9月に操業開始しており、現地工場では簡単な工程(SKD生産)だけで、あくまで国内生産に拘っていると想像されます。

その結果、運搬費に利益が左右される構造になっています。上記の今期営業利益の資料でも、現地工場への仕掛品輸送は”売上原価”、顧客への完成品輸送は”運搬費”に区分されてややこしいのですが、輸送費が上昇したことで10億円超のネガティブインパクトになっています。まあ、円安で80億円上振れたので、規模感的にはそこまで気にする必要はないかもしれません。因みに、国内生産が中心故に、トランプ関税の影響をもろに受けると想定されますが、日本には優しくしてくれそうな雰囲気もあるので、事態が悪化しないことを祈ります。

中国メーカーを筆頭とした、競合台頭のリスクもあります。以下、ダイヤモンドで建機業界の特集を見つけたのですが、コマツや日立建機など大手は中国メーカーにシェアを奪われているようです。しかし、そもそも竹内製作所は中国での売上に依存しておらず、小型建機で上手く差別化出来ていると思われるので、脅威を感じている雰囲気は正直無いです。

最後に、欧米の住宅市場環境もリスクです。社長自身、半期報告書で「足元の事業環境は低調」と述べています。今後どうなるかは神のみぞ知るですが、個人的には、インフラ工事も含めれば建設機械の市場が大きく縮小する可能性は低いと踏んでいます。ドル箱の米国で、トランプ政権による公共投資が盛んになる公算が大きいという話もあります。

5. 株価チャート

コロナ以降の株価です。円安と足並みを揃えて、業績と連動している印象です。目先は、好業績だった他建機メーカーと同様に急上昇して、一気に200日移動平均線を越えてきています。

6. 結論

買いだと考えています。

やはり、円安基調が続くと想定するなら、海外売上高90%超えの圧倒的な円安銘柄なのが良いです。トランプ関税やMAGAの流れは怖いですが、中国市場に依存していないのもポジティブです。時価総額が大きいのに割安で、利益率・ROEも高く、見直し買いを期待しています。流動資産は年々積み上がる一方で、遂に大型の自己株買いをはじめて株主還元に覚醒した感じもあります。

リスクとしては、その逆で円高です。金利差縮小などで急激に円高が進むと思うなら、下方修正が目に見えていますので多分買わない方が良いです。。あとは、市場環境です。欧米の住宅市場が暫く軟調で推移することは、十分にあり得ると思います。実際、販売台数も踊り場に差し掛かっています。

ですが、ここから大幅な円高は考えにくいという意見で、かつ、モノづくり力がある優良メーカーなのは間違いないですし、総じて買いと考えています。自分の製造業バイアスは否めませんが、、全体的に正統派な割安株ではないでしょうか。