銘柄分析⑯: FJネクストHD(8935: 不動産業)

資産運用型マンション販売(≒ いわゆるワンルーム投資)で成長してきた、FJネクストHDです(時価総額381億円)。不動産にも関わらず、高い自己資本比率とネットキャッシュ比率を誇る超割安株になります。しかし、株主還元はやる気ゼロで、2代目新社長の実力も未知数、今期予想も大幅減益です。そして、土地・人手不足など供給制約や割高感で新築マンション低迷が予想される中で、近年は利益率の低い中古マンション比率が高まり、業績ピークアウトの懸念があります。

1. 割安性

まずネットキャッシュ比率ですが1.45もあり、直近でスクリーニングした銘柄でトップです。しかも、自己資本比率が70.8%もあり、レバレッジが鍵となる不動産業でこれは異例だと思います(普通は30%前後)。流動資産を見ても、販売用・仕掛販売用不動産が多くを占めるのかと思いきや、現預金が328億円もあり流動資産の約4割にも及んでいます。

一方、PER(会社予想)は7.6倍、PBRは0.5倍で不動産業らしい安定の低バリュエーションです。財務の安全性は全く評価されていません。

2. 成長性

ビジネスモデル・市場

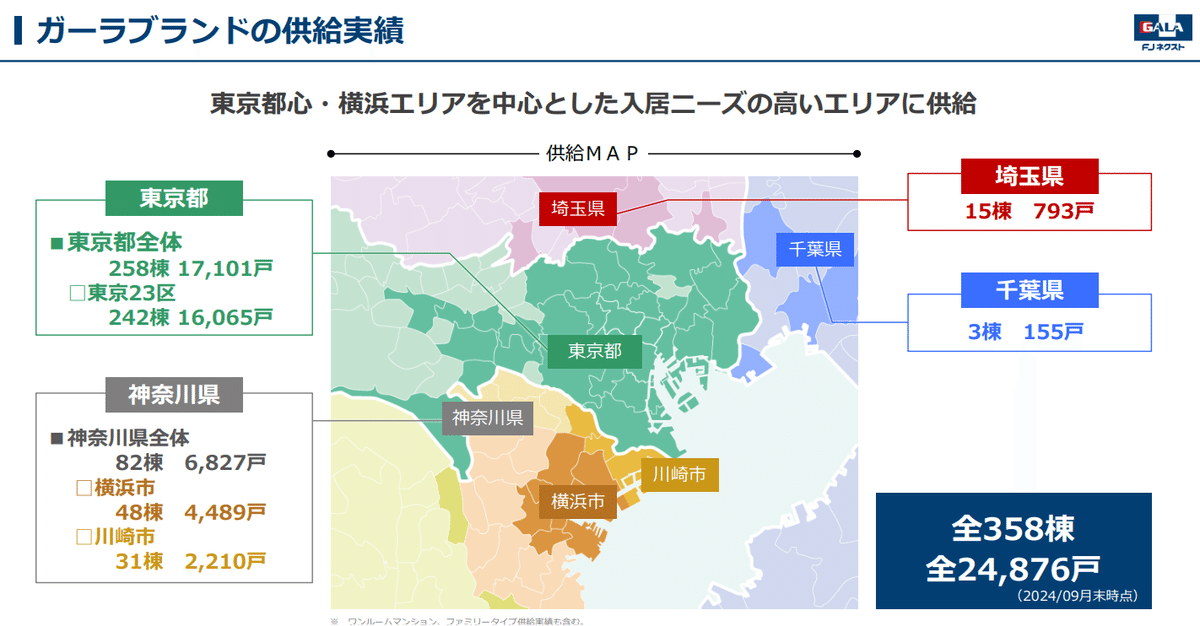

事業ですが、売上の90%を占める不動産開発事業がほぼ全てになります。具体的には、都心を中心に、投資用ワンルームを主力とする「ガーラマンション」シリーズの企画・開発・分譲が看板ビジネスです。

展開エリアを詳細に見ると、2番手の神奈川(横浜、川崎)を大きく引き離し、東京23区が242棟16,065戸(戸数ベースでシェア65%)と圧倒的です。単身向けワンルームが主力で、かつ高級路線なので、必然的に都心集中(& 駅近)になっているようです。他方で、近年はファミリー向けの「ガーラ・レジデンス」シリーズにも力を入れているようなので、郊外の物件が増えてくるかもしれません。

また、象徴的と思ったのが、資産運用型マンション販売(≒ いわゆるワンルーム投資)におけるオーナー(顧客)の属性です。以下、低金利や資産運用熱の高まりを受けて、40代以下の若手・中堅サラリーマンをメインターゲットとしております。

注目すべきは、ここ数年は新築マンションが減る一方で、中古マンションの販売数量・比率が明確に高まっていることです。23年3月期から中古が新築を上回る(戸数ベース)ようになり、前期だと中古は販売戸数の66.3%を占め、今期も拡大傾向です。また、中古の方が単価・粗利率が低いことから、最新の中間決算は増収減益(前年同期比)にもなっています。そもそもこの中古マンション事業とは?がはっきりしない所もあるのですが、Openworkの口コミを見ると、「自社マンションの買取」とあるので、ガーラブランド再販含めて、幅広く中古マンションの売買をしているものと推定されます。

なお、新築の低迷に関して、以下の通り、新築マンション供給動向の数字を見つけました。東京23区において、今年は24年の大幅減の反動もあり12,000戸(前年比42.9%増)が供給される予定ですが、17年以降の時系列だとやはり下落トレンドなのが分かります。理由としては、土地/人手不足・資材費高騰など供給側の問題に加えて、不動産価格・金利の上昇で、流石に需要も減退しているのではないかと考えられます。

という訳で、よく言われる通り、新築市場の縮小は既定路線に思われ、長期ではFJネクストも中古マンションがますます主力になると想定されます。スターマイカの分析でも触れましたが、中古マンション市場の見通し自体はポジティブなものの、FJネクストは中計もなく、今後の戦略がイマイチ分かりません。Openworkにもある通り、成長を続けたいのであれば多角化の必要があるかもしれません。

業績推移・予想

業績ですが、コロナで一時期下がったものの、概ね右肩上がりで成長しています。但し、利益に関しては、頭打ち感も漂っています(詳細は後述)。

今期の予想ですが、増収減益です。減益は、各種コスト上昇に加えて、先述の中古マンション販売比率が上昇し、利益率が低下したことが大きいようです。なお、中長期の予想はありません。

参考情報として、御用アナリストであるFiscoレポート(ネガティブな記事を見たことがない)によると、利益率の低下は想定内な一方、仕掛販売用不動産(開発中のマンション)の残高が増えていることから、今後の業績も期待できるとあります。後者について、確かに残高が昨年度末から100億円近く増えているので、順調に販売できれば直近は期待できそうです。25年はマンション供給戸数が増えるという、前述の市場調査とも整合的ですね。

経営者

社長は創業家2代目で、就任したばかりで42歳とまだ若いです。そして、創業者(父親)は人柄の良さそうな古き良き昭和の経営者といった印象なのですが、息子さんはイケイケな感じが漂っています(一応、顔写真を載せるのは止めます…)。明治大商学部卒ということもあり、実際にイケイケだったのではないでしょうか笑。不動産会社社長をやるならそれぐらいが良さそうなものの、帝王学を受けたのか分かりませんが、その実力は未知数というのが実態です(少なくとも外部目線では)。

3. 資本政策

配当ですが、利回りは株価低迷で4.3%と高めですが、配当性向は25.3%で近年は据置きも多く、かなり微妙です。自社株買いのニュースも無く、何なら数値目標も見当たらないです。株主還元ははっきり言ってダメですね…

一応、株主優待は用意しています。1,000 株以上保有の株主に、伊豆にある系列の旅館券がもらえるようです。個人的には、株価と配当性向を上げて欲しいとしか思いません。

株主構成は創業者の肥田幸春氏をはじめ、創業家の資産管理会社と思われる名前が並んでいます。創業者は会長職を務めており現在72歳ですが、将来的には相続税対策で株価を安く抑えたい的な話も出てくるかもしれません。なお、四季報によると浮動株比率は9.7%で低めです。アクティビストは入りずらいかもですね。

4. 課題・リスク

課題ですが、まずワンルーム投資の将来性です。目先数年は大丈夫かもしれませんが、土地・人材・資材など供給制約は勿論、金利も上がってきている中でいつまで底堅い需要が続くのか?、個人的には懐疑的です。最近は、ワンルーム投資詐欺に警鐘を鳴らす声も良く耳にしますし、YouTuberとして有名な不動産Gメンも警告していました。

自分自身、机上ではありますが、ワンルーム投資を少し検討したこともあります。特に、ガーラシリーズのように都心の物件は高すぎて利回りが低く、年間の家賃収入を物件価格で割った表面利回りが、4%以下のケースも多いのではないでしょうか。しかも、ここから管理費や修繕積立金など諸経費を引いた実質利回りだと、殆ど手元に残らないのが実情と認識しています。当時私の出した結論は、「割に合わないので、安定収入が欲しいなら株の配当で良い」でした。

次に、中古マンション販売比率の高まりにおける、利益率低下です。以下、不動産開発事業のセグメント売上・利益を追ってみると、売上は右肩上がりの一方で、緩やかに利益率が下降しています。特に、25年3月期は中間決算ではありますが、セグメント利益率が7.2%まで急落しています。40㎡未満シングルタイプで、新築と比較して中古は1割単価が低いようなので、その辺りが効いていると推定されます。

プロダクトミックスの悪化とも表現できそうですが、これは結構な懸念事項なのではないでしょうか。長期で新築が減少するとして、増益を達成するには利益率の低い中古マンションをより多く売らないといけません。限界利益が分からないので具体的は計算はできませんが、両者の利益率の差が大きいほど、新築の落ち込みをカバーする為に必要な中古マンションの販売数は大きくなります。

そして、こういった状況を踏まえて、必要な施策を打っていけるのか?というのが最後のポイントになります。ここで2代目新社長の話になるのですが、上手く経営の舵を切っていけるのか?、私には自信が持てないというか全然分かりません。もしかしたら実態は創業者の院政に近いのかもしれず、それだとむしろ安心するのですが、判断材料が少なく何とも言えません。

より具体的には、新築市場の縮小や、各種コストアップ・中古マンション比率上昇における利益率低下などの逆風に対して、繰り返しですが今後の戦略が見えません。利益率の高い不動産管理事業に注力とかはありますが、絶対額が小さすぎますし、中古マンション市場で戦うとなったら、スターマイカのような差別化戦略も私には伝わってきません。感覚論になってしまいますが、今後の成長に関して、新社長のリスクというのもあるのではないかと感じました。

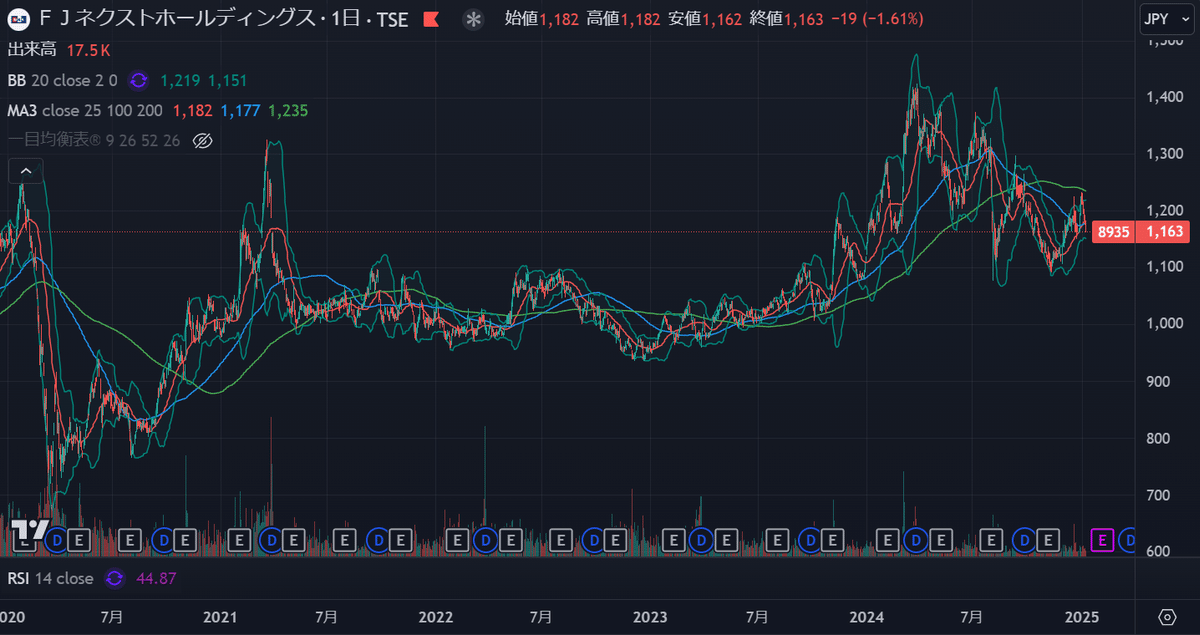

5. 株価チャート

コロナ以降の株価です。かなりイケてないです笑。24年前半は覚醒したかと思われたものの、結局コロナ前の水準辺りを漂っていますね。

6. 結論

総論として、バリュートラップの可能性が高いと考えています。

確かに、不動産業にも関わらず、高い自己資本比率とネットキャッシュ比率はユニークで魅力的です。しかし、株主還元は数値目標も無くやる気ゼロで、2代目新社長の実力も全くの未知数、今期の予想も大幅な減益です。そして何より気になるのが、業績ピークアウトの可能性です。各種供給制約やワンルーム投資をはじめ不動産投資熱が冷めるリスク、また、今以上に中古マンションが主力になると予想される中で、競争を勝ち抜いて成長を続けるビジョンが見えませんでした(仕掛販売用不動産が積み上がっており、少なくとも来期辺りまで好調かもしれず、短期投資ならアリかも?)。

極論、絶対的に割安なので業績は横ばいでも良いのですが、数多ある割安小型株の中で選ぶなら、成長すると思える会社に賭けたいです。月並みですが、そんな当たり前の理由で、ネットキャッシュ比率トップ銘柄には手を出さないこととします。