弁護士解説!民法改正【個人保証の制限】連帯保証人・賃貸不動産管理会社は必読の記事!

はじめに

こんばんは。弁護士のマイクです。

今回は、2020年4月1日に施行された民法について解説していきます。

民法の特に債権法が網羅的に改正されたのですが、その全てを取り上げることは、時間的に難しいです。

そこで、民法改正の中でも、市民生活に影響のある3つにテーマを絞った上で全3回にわたって解説していきます。

3つのテーマとは、以下の3つです。

今回は、個人保証の制限について解説します。

個人保証の制限は、不動産賃貸のオーナーや管理会社にとっては、賃貸借契約の更新の際に契約書を新たに結びなおさなければならない事態になりますので、しっかり最後まで読んでください。

また、今まさに連帯保証人になるようにお願いされている方は、この記事を読んだ上で、連帯保証人になるか検討してください。一度連帯保証人になってしまうと、後戻りがはできませんので。

この記事と同内容の動画をYoutubeにアップしていますので、さらに詳しく知りたいという方は、動画もご覧ください。

▼Youtube▼

それでは、早速、解説していきましょう。

個人保証の制限

まず、改正後の民法をみるまえに、これまでの連帯保証人についての規定を見ていきましょう。

これまでの民法は、「書面でしなければ効力を生じない」としか定めていませんでした。つまり、債権者との間で「連帯保証します。」と口頭で約束したとしても、それは無効と定めていました。ただ、それ以外に特段要件を定めていませんでした。もちろん、保証する債務の上限を定めていなくても、連帯保証契約は有効だったわけです。

それが、民法改正でどうなったかというと、こうなりました。

右の方が改正後の民法の規律です。

連帯保証契約が有効になるための要件が2つ、連帯保証人の権利が2つ定められるようになりました。

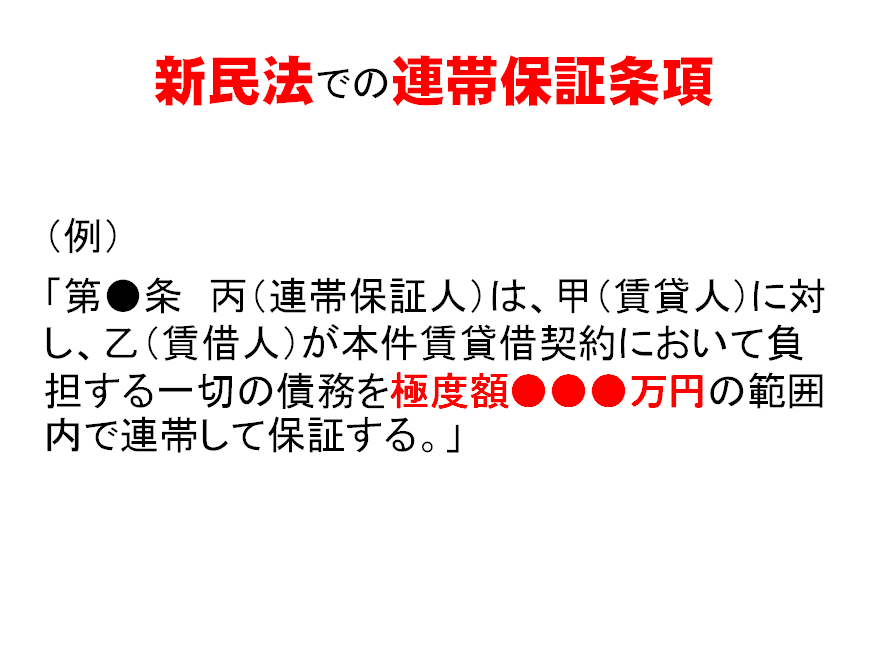

まず要件の方から見ていくと、①書面性については、従前からと同様に要件として必要です。これは、連帯保証人が書面に署名・押印することで連帯保証人になる意思を確認するという意味があります。

そのほかに、今回の改正で、②の極度額を定めることも要件として加わりました。要するに「●●万円を上限として連帯保証する」という極度額(責任限度額)を定めなければ、連帯保証契約は無効となりました。

また、この要件は、個人が連帯保証人になる場合の規定なので、法人が連帯保証人になる場合には、極度額の定めは不要です。

なぜ、このような改正がされたかというと、賃借人が知人で、その知人からお願いされて賃貸借契約の連帯保証人になったはいいものの、その後賃借人の本人がとんずらして家賃が滞ったとき、連帯保証人が際限なく滞納した家賃を支払わなければならない事態になり、その連帯保証人が自己破産するというケースが頻発したからです。

では、新民法の下においては、どのように賃貸借契約書に連帯保証の文言を加筆するかというと、このスライドをみてください。

極度額については、特に法律で規定はありません。いくらにしてもいいわけです。ただ、通常賃貸人としては、極度額はできるだけ大きい金額にしておきたいでしょうし、他方で、連帯保証人になる人としては、金額を低く抑えておきたいという気持ちが働きますので、基本的には交渉で決まります。

ただ、交渉といっても、全く資料も何もないところから極度額を定めるというのは、無謀です。よりどころもなにもないわけですから。

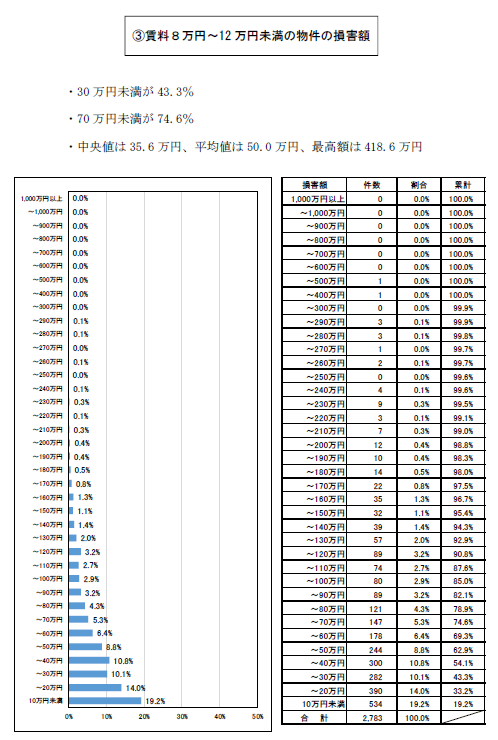

そこで、国交省は、「極度額に関する参考資料」をHPにアップしました。

この極度額に関する参考資料というのは、家賃保証業者が借主に代わって、貸主に支払った滞納家賃のうち、借主本人から回収できなかった損害額を調査した資料です。

そして、この資料の秀逸なところは、月額家賃に応じてその損害額の統計を取っているところです。

コチラがその資料の中身です。

基本的には、平均値の前後で極度額を定めることになろうかと思います。

この資料を参考にすることで、極度額を必要以上に多く定めることもなければ、必要以上に低く抑えることもなく、いい塩梅で決められるかなと思います。

ですので、管理会社やオーナーは、是非、この国交省の資料を参考にしてください。

次に、2020年4月1日に新民法が施行されたのですが、これまでの連帯保証契約は無効になるの?と不安になられた方も多いと思います。

そこで、2020年4月1日時点で既に締結済みの保証契約はどうなるのかを次に見ていきましょう。

実は、4月1日より前に締結された保証契約は、そのまま有効です。何の問題もありません。

ただ、4月1日以降に、賃貸借契約の更新を迎える場合には、その時点で、新たに極度額を定めなければ、保証契約は無効になってしまいます。4月1日以降に新規に締結される保証契約について、極度額の定めが必要なのは言うまでもないですね。

ここまでが、賃貸借契約の連帯保証の要件にまつわる話でした。

次に、連帯保証人の権利についてみていきましょう。

1つは、賃借人から連帯保証人への情報提供義務、2つめは、連帯保証人から賃貸人への賃料支払い状況の問い合わせです。

これらは、賃貸借契約が事業用の賃貸借契約の場合の規定ですので、個人の居住用の賃貸借契約の場合には、これらの権利は連帯保証人にはありません。

まず、1つは、賃借人から連帯保証人への情報提供義務が規定されました。これは、連帯保証人になるか否か判断するための材料を提供するためです。

じゃあ、何を連帯保証人になる人に提供しなければならないのかというと、「賃借人の財産・収支状況」「賃借人の他の債務の有無・額・履行状況」「賃借人の賃貸人への担保提供の事実・内容」です。これらが連帯保証人になる人に提供すれば、どの程度連帯保証人に請求が来るのかある程度連帯保証人になる人が判断できるだろうということですね。

では、この情報提供義務に違反した場合は、どうなるのかというと、連帯保証人としては、賃貸人との間で締結した保証契約を取り消すことができます。ただ、取り消すことができるのは、賃貸人が賃借人の情報提供義務違反を知り・または注意していれば知ることができたときです。通常、取り消すことができるだろうと思います。

ですので、賃貸人や管理会社としては、賃借人が連帯保証人に対し情報提供義務を果たしたか否かを確保する必要があります。そこで、実務においては、賃貸借契約書に記載欄を設けて、賃借人に記入させたのち、連帯保証人にその内容を確認してもらって署名・押印するなどして、情報提供義務を確実に果たさせる工夫が必要になります。

これが、連帯保証人と賃借人との間の関係ですが、次に連帯保証人と賃貸人との間の関係での、連帯保証人の権利についてみていきましょう。

連帯保証人から賃貸人に対し、賃料の支払い状況について問い合わせることが可能になります。これは、これまで、個人情報などを理由に開示されてこなかった賃借人の賃料支払い状況について、連帯保証人に開示させるために設けられました。

賃貸人は、連帯保証人から問い合わせがあったら、それに回答しなければならない義務があります。また回答の際に、いちいち賃借人の承諾を得る必要もありません。

そして、賃貸人が回答義務に違反した場合、連帯保証人は、保証契約を解除することや損害賠償請求することも可能になります。これは民法に規定はないのですが、潮見先生の本に書かれていた内容です。

民法の改正によって、今後どうなっていくのか、予想しようと思います。

まず、個人保証は減少するだろうと思います。極度額を定めるとなると、露骨に「●●万円」まで保証しなければならないといやがおうにも突き付けられるので、それでも連帯保証人なろうという人は正直少なくなるだろうと思います。

他方で、法人が保証人になる場合には、こういった極度額の定めもいらないので、賃借人としては、法人に連帯保証人になってもらう方が手っ取り早いということで、機関保証が増えていくと思います。

また、実務的には、2020年4月1日以降に賃貸借契約が更新されると、そのタイミングで、極度額を賃貸借契約書の中に盛り込む必要が出てきますので、賃貸借契約書のまき直しが必要になります。あと、その賃貸借契約書には、賃借人が連帯保証人にちゃんと情報提供義務を果たしたか否かを確認する欄も必要になります。

管理会社であればこれらについてはひな形を作ってフォローしているでしょうが、個人のオーナーの方は、そこまで対応できていないかもしれません。

その場合は、最寄の法律事務所で相談することをお勧めします。

最後に

いかがでしたでしょうか。

ここまで改正された民法の内、特に重要なものの一つである個人保証の制限をみてきました。

この記事では、弁護士である私が、実務経験を生かして、生活に役立つ知識や情報、弁護士を身近に感じてもらえるような話、ライフスタイルを向上させるための方法を紹介しています。

ですので、少しでも興味のある方は、チャンネル登録をお願いしますm(__)m

また、この記事がよかったという方は、「スキ」ボタンをお願いします。リアクションをもらえると、よりイイ記事を作るモチベーションになるので、是非とも宜しくお願いします。

それでは、また別の記事でお会いしましょう。

さようなら~