【米国株】今週のマーケット振り返り(~2/10)

今週(2/6〜2/10)の米国市場を

簡単に振り返ってみたいと思います。

US10Y : 3.64% → 3.74%(+10bp、+2.75%)

USDJPY:132.66円 → 131.36円(-1.30円、-0.98%)

SPY :$409.83 → $408.04(-$1.79、-0.44%)

QQQ :$303.59 → $299.7(-$3.89、-1.28%)

DIA :$338.48 → $338.73(+0.25、+0.07%)

今週は2/3に発表された雇用統計に関連した

2/8のFRBパウエル議長発言ならびにFRB高官発言を受けて

株価は大きく上げ下げする展開となり、

強すぎる雇用統計の結果に大きく振り回された週となりました。

今週は、労働市場が強く金融引き締めが長期化するとの見通しから

株価下落にてスタートした。

一方、2/8のFRBパウエル議長発言にて

デフレの道に入ったが、インフレ退治の道は長く

雇用市場が強く続く場合にはさらなる金利引き上げの

可能性があるだろうと発言。

デフレに関して言及したことが好感され、

また、発言まで買いを控えていたこともあり、

マーケットは強く反発した。

その後、FRBメンバーが立て続けにタカ的な発言を出したことで、

反発分を巻き戻す形で再度株価は下落。

2/10には再度、雇用統計の結果を見直し始め、

利上げが継続するとの見方により、国債利回りが大幅に上昇し

金利上昇が重石となり、ハイテク株を中心に株価は下落した。

雇用統計を機にマーケットのセンチメントは強気が薄れた形となった。

For the fourth quarter,

S&P 500 companies are reporting a year-over-year

earnings decline of -4.9% and revenue growth of 4.6%.

For Q1 2023,

analysts are projecting an earnings decline of -5.1%

and revenue growth of 1.9%.

For Q2 2023,

analysts are projecting an earnings decline of -3.3%

and a revenue decline of -0.1%.

For Q3 2023,

analysts are projecting earnings growth of 3.4%

and revenue growth of 1.3%.

For Q4 2023,

analysts are projecting earnings growth pf 10.1%

and revenue growth of 3.7%.

For CY 2023,

analysts are projecting earnings growth of 2.5%

and revenue growth of 2.4%.

2/3 → 2/10での変化は下記。

For Q4 2022:earnings decline of -5.3% → -4.9%

For Q1 2023:earnings decline of -4.2% → -5.1%

For Q2 2023:earnings decline of -2.9% → -3.3%

For Q3 2023:earnings decline of 3.4% → 3.4%

For Q4 2023:earnings decline of 10.5% → 10.1%

For CY 2023:earnings growth of 3.0% → 2.5%

先週より引き続き、

年前半でのEPS成長は下方修正が続いており、

CY 2023では3.0% → 2.5%へとさらに鈍化。

今週、強い雇用統計結果を株価に織り込み

また、来週はCPIの発表もあり警戒から

マーケットは下落した。

2/3 → 2/10での変化は下記。

CY 2024 Bottom-Up EPS 225.01 → 224.07(-0.94、-0.42%)

Forward 12M P/E Ratio 18.4 → 18.0(-0.4、-2.2%)

メガテックの決算を先週で消化し

EPSは引き続き下方修正が続いている。

PERは現在、18.0と、

10年平均の17.2を超え

5年平均の18.5以下となっているが、

依然として、割安水準では決してない。

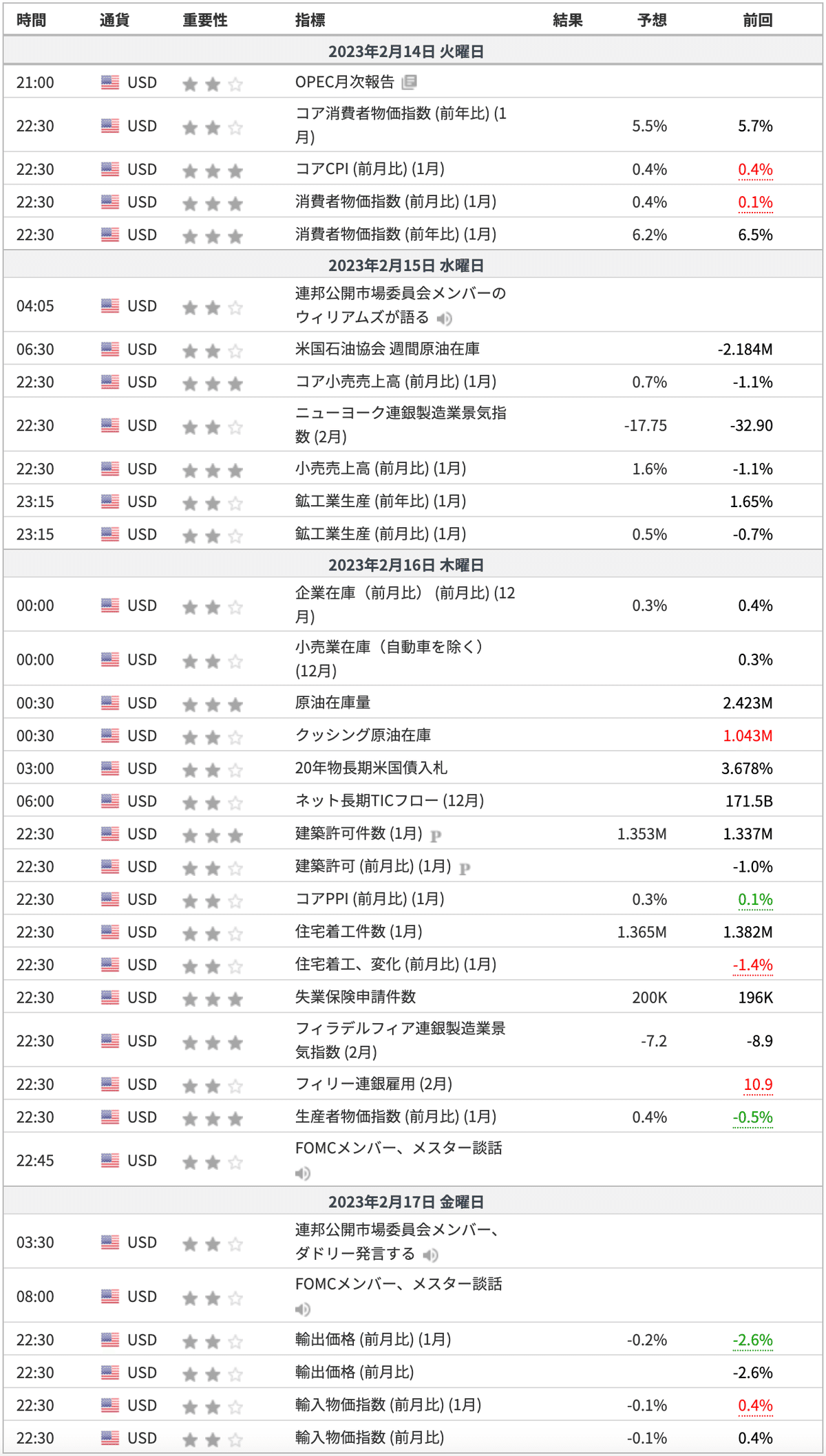

以下、来週の注目イベントです。

2/14 22:30 消費者物価指数

2/15 22:30 小売売上高

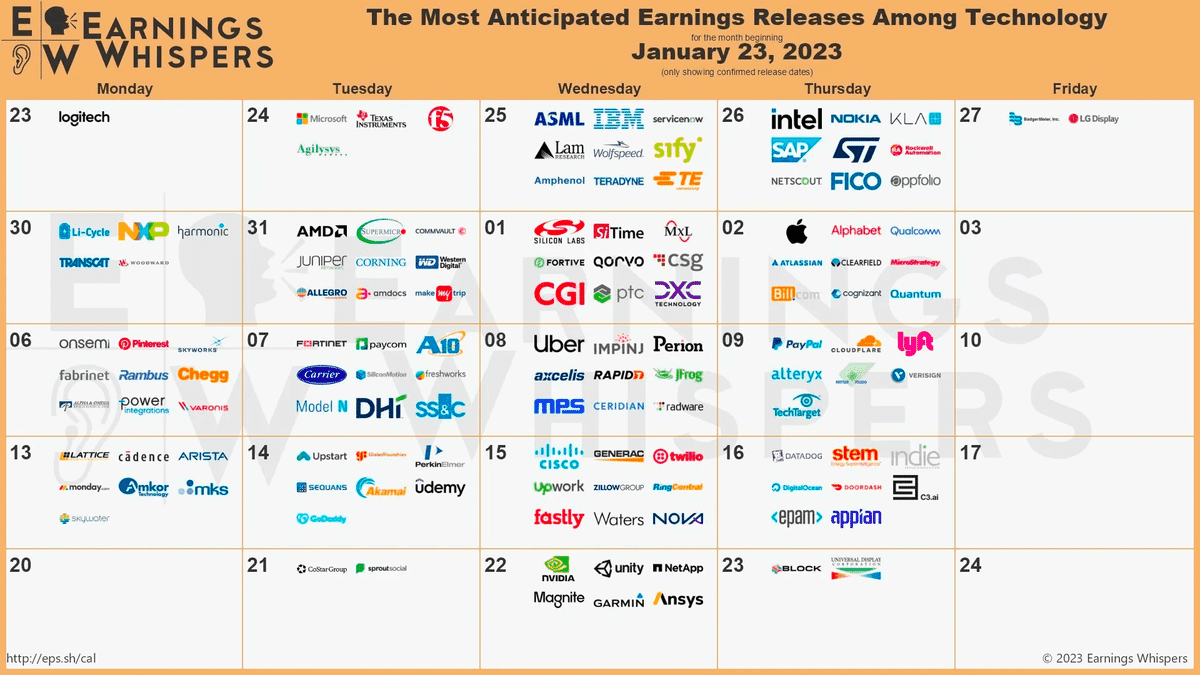

まだ、決算は続きますが先週で山場が過ぎ、

最大の注目は2/14のCPIに集まるでしょう。

この記事が気に入ったらサポートをしてみませんか?