【米国株】近況整理と来週以降の投資戦略

はじめに留意事項ですが、

本稿執筆時に筆者はほぼキャッシュ待機の状態で

米株ロングのポジションは極小であるため

ポジショントークとなる可能性がある事をご了承下さいw

債務上限問題について

債務上限問題に関して、

バイデン大統領の声明が出され、予算案の大筋合意の旨が発表された。

また、共和党の優先10項も分かり、落とし所が見えてきた印象である。

今晩早く、マッカーシー議長と私は予算案で大筋合意に達した。

これは、勤労者のための重要なプログラムを保護し、すべての人のための経済を成長させながら支出を削減する重要な前進です。そして、この協定は私と議会民主党の重要な優先事項と立法上の成果を保護するものです。

この合意は妥協を意味しており、誰もが望むものを手に入れることができるわけではないことを意味します。それが統治者の責任だ。

そして、この合意はアメリカ国民にとって朗報である。なぜなら、壊滅的な債務不履行に陥り、経済不況、退職金口座の壊滅、何百万もの雇用の喪失につながる可能性があった事態を回避できるからである。

翌日にかけて、私たちの交渉チームは法文を最終決定し、合意は米国の下院と上院に提出されます。私は両院に対し、直ちに合意を可決するよう強く求める。

マッカーシー議長は28日に大統領と再び協議し、

31日に採決を行う方針を表明。

「まだやるべきことが多く残されているが、これは米国民に価値ある原則合意だと確信する」と、連邦議会議事堂で記者団に語った。

債務上限適用停止の期間は

2025年1月までで、24年11月の大統領・議会選挙後までとなる。

枠組みに詳しい一部の関係者は、

25年1月1日に適用が再開されるとする一方、

別の関係者は正確な日程について、

これからまとめられる法案テキスト次第だと論じた。

ヘッドライン

(1)コントロール不能なインフレ支出を止める

(2)より多くのアメリカ人を貧困から救い出す

(3)COVIDの未使用資金を数百億円回収する。

(4)行政の行き過ぎた行為に歯止めをかける

(5)お役所仕事を減らし

エネルギーとインフラのプロジェクトを合理化する。

(6)バイデンの新しいIRSエージェントのための資金を削減する。

(7)学生ローンの返済を再開する

(8)議会を再び機能させる

(9)高齢者、退役軍人、アメリカの国家安全保障を守る

(10)バイデン&議会民主党の新税の要求を阻止せよ

イエレン長官は米政府がデフォルトに陥る可能性のあるタイミングについて「最新のデータに基づくと、議会が債務上限を

6月5日までに引き上げる、

もしくは適用を停止する行動に出ない限り、

財務省では政府の支払い義務を満たすための資金が不足する」と、

議員宛ての書簡で説明した。

イエレン長官は6月1-2日に予定されている

1300億ドル余りの支払いは履行できる見通しだとした。

これには退役軍人への給付金や社会保障、

メディケアの支払いが含まれるという。

「これらを支払うと米財務省の資金は極めて低い水準になる」と

書簡で説明した。

現在、X-dayは6月5日(月曜)と予想されており、

可決までに残された時間的余裕は無い。

週明けには対局が決する事になるが、

マーケットを揺さぶる最大要因となるため

展開はしっかりとウォッチする必要がある。

保有ポジション 5/28時点

(1)MSCI-KOKUSAI・DC

(2)$SQQQ 取得単価$23.42(2023年5月26日新規買)

上記2項のポジションは極小で

金融資産の9割以上がキャッシュで待機中です。

押し目でロングするつもりでしたが

完全に置いてけぼりにあいましたw

米国マーケットの近況整理

$SPYは100週MAがレジスタンスとなり上抜け出来ておらず、

上値は重そうな印象。

$QQQは先週の$NVDAの好決算を受け、直近高値を目指す様相。

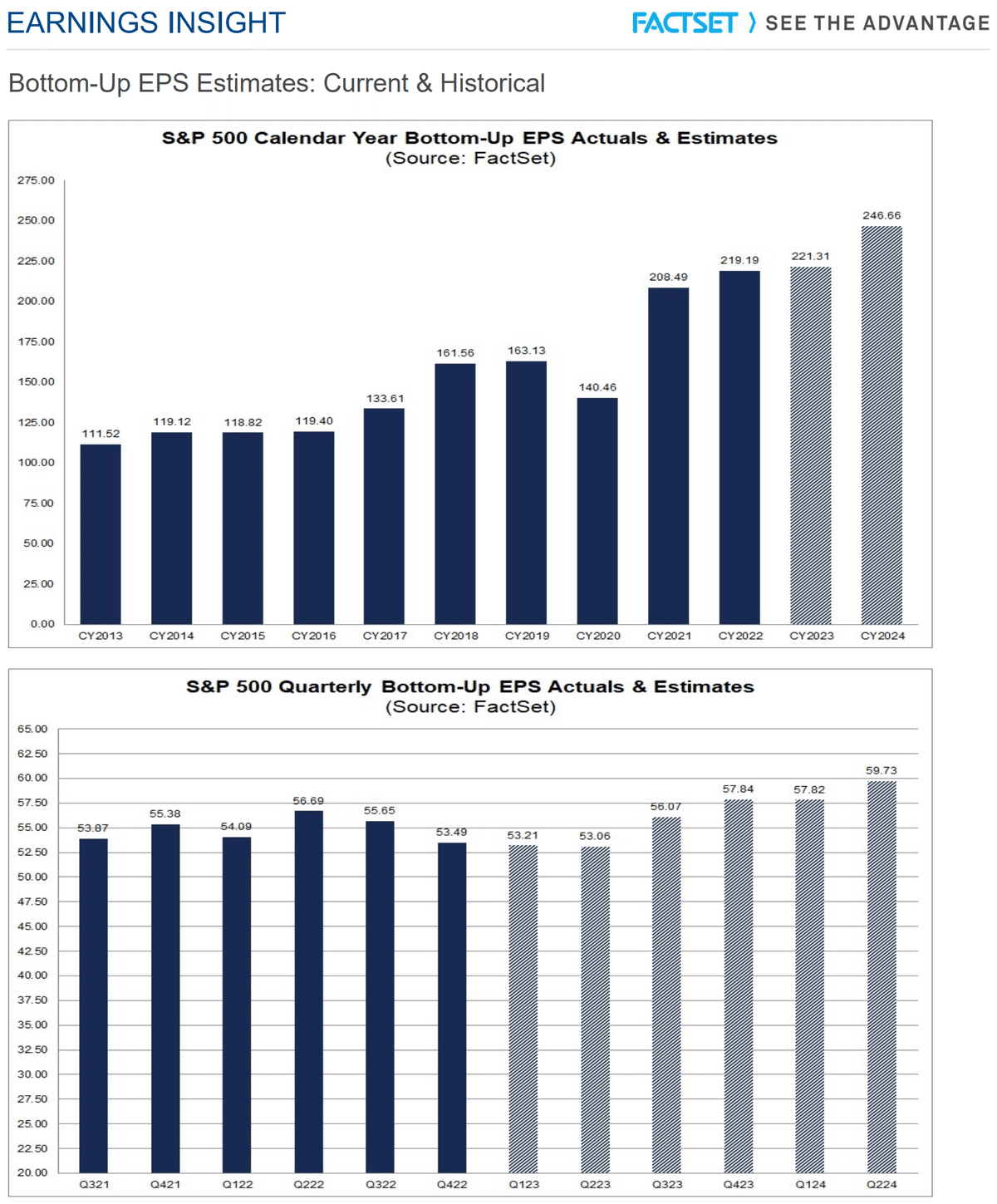

CY2023 EPSは221.31と、

4月末より発表されたメガテックのQ1好決算結果を受け反発を見せた。

しかし、Q2 23 EPSはいまだにずるずると下がっており、

年後半より巻き返す事が予想されているが

正直、コンセンサス予想は楽観的に見過ぎていると考えている。

四半期別のEPSを見るとQ2で底打ちすると予想されている。

PERは現在、17.8で

5年平均の18.5以下、10年平均の17.3以上の位置付けとなっているが、

個人的には買いたい水準ではないと考えている。

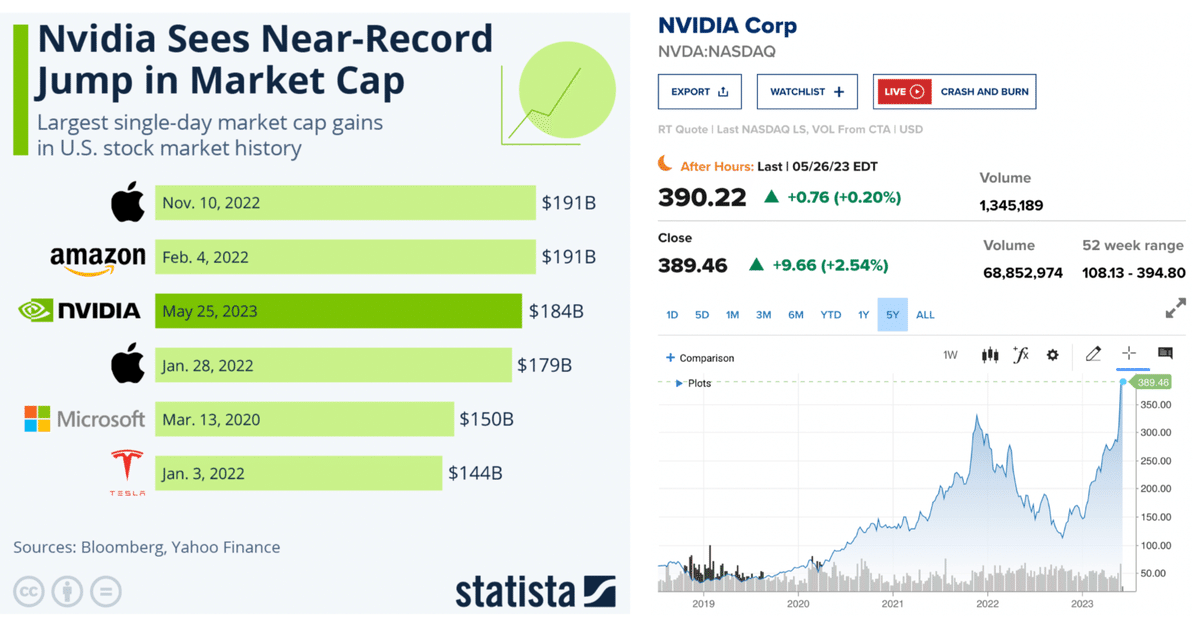

Nvidia は、世界のチップ業界における主導的役割のおかげで、AI ゴールドラッシュの最前線に立つことが期待されており、最新の決算発表後、投資家は急いでそれに乗り込み、その流れに乗りました。Nvidiaの時価総額は、前日の決算発表で同社がAIブームから実際にどれだけの利益を得られるかが明らかになった後、5月25日朝に2000億ドル近く急騰した。

Nvidiaの創設者兼最高経営責任者(CEO)のジェンセン・ファン氏は、「企業が生成AIをあらゆる製品、サービス、ビジネスプロセスに適用しようと競い合う中、設置されている1兆ドル規模のグローバルデータセンターインフラストラクチャが汎用コンピューティングからアクセラレーテッドコンピューティングに移行するだろう」と同社の最新決算発表で述べた。

同社はアナリストの予想を吹き飛ばす今四半期の見通しを発表しました。

取引日終了時点で、エヌビディアの時価総額は1,840億ドル増加して約9,400億ドルとなり、米国市場史上最大の1日の上昇幅の1つとなった。AppleとAmazonはこれまで、それぞれ2022年11月と2月にそれぞれ時価総額が1日で1,910億ドル増加したが、当時の評価額はどちらも1兆ドルをはるかに上回っており、エヌビディアの大躍進をより印象深いものにしている。

・EPSは1.09ドルで0.17ドルを上回る

・売上高は71.9億ドル(前年同期比13.3%減)で、6.7億ドルを上回る

・Q2見通しは売上高は、コンセンサスの71億1,000万ドルに対し、

110億ドル(プラスマイナス2%)を見込む

QQQはNVDAをはじめ、一部の銘柄で牽引されている事が良く分かる。

AI関連銘柄の連れ高もあり$SOXXはレジスタンスを上抜けて

直近高値を目指している。

相変わらず、SP500の投機的ネットポジションはショートに傾いており、

仮にショートカバーが入れば昨年8月の高値$430を超える可能性がある。

金利引き上げの効果に関してPCE(上図赤線)は、

3月に発表されたSummary of Economic Projections(SEP)

の水準に到達する見通し。

一方、コアPCE(上図青線)はSEP見通しからの乖離が酷く

早期の利下げが現実的で無い事が読み取れる。

【前回SEPからの変化】

— シェットランドシープドッグ (@Nikola_pn2501) March 22, 2023

2023 2024

GDP 0.5→0.4 1.6→1.2

失業率 4.6→4.5 4.6→4.6

PCE 3.1→3.3 2.5→2.5

コアPCE 3.5→3.6 2.5→2.6

FFレート 5.1→5.1 4.1→4.3https://t.co/hAT6Nv3xMm pic.twitter.com/013rPTYbGE

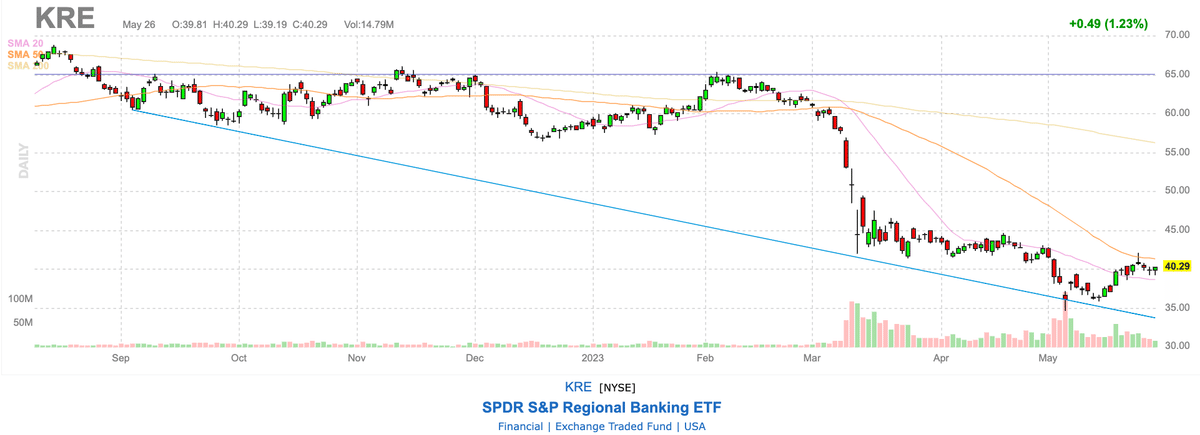

一時、マーケットのセンチメントを決めていた

金融不安や信用収縮に関しては一旦の落ち着きを見せている。

(Regional Banking ETFの$KREの株価は落ち着きを見せている)

来週以降の投資戦略

上述のまとめ及び要点の整理を行い

今後の投資戦略に関して記述する。

<株価上昇要因>

・債務上限問題は終結へと向かっている

(さらに債務上限問題の決着を市場は先週末に織り込んだ)

・金融不安および信用収縮は一旦の落ち着きを見せている

・Q1決算は好調でEPSのボトムはQ2と予想されている

(ただし、個人的にはコンセンサス予想は楽観し過ぎと考えている)

<株価下落要因>

・米国経済は底堅くコアPCEは依然として高水準

・6月FOMCで25bpの追加利上げが織り込まれている

(ターミナルレートが不明瞭となっている)

・SP500投機的ネットポジションは記録的なショートに傾いている

(ただし、ショートカバーが入れば大きく上昇する可能性もある)

・$NVDAが主導した記録的な株価上昇は調整される可能性がある

・QQQの上昇はNVDA含めメガテックが牽引している

・ミシガン5年インフレ予測が反発を見せている

・商業用不動産ローンの不良債権化の不安は消えていない

商業用不動産ローンについて約60%を銀行が保有

— シェットランドシープドッグ (@Nikola_pn2501) May 12, 2023

更にその内3分の2が"小規模銀行"

”市場の警戒が最も強い分野”であり

商業用不動産ローンが不良債権化することで

資産サイド、負債サイドのダブルで

相乗効果を発揮しながら破綻の連鎖という

金融システム不安に発展する可能性があり警戒が必要。 https://t.co/XJ9rfMS3lw

結論としては、

追加利上げあり、インフレ粘着(再燃)

および株価は一旦調整される水準に達していると考えているため

6/2の雇用統計および

6/1 ISM製造業指数 6/5 ISM非製造業指数の動向を伺いつつ、

$SQQQの買い増しと

$SOXSの新規買い付けを予定している。

この記事が気に入ったらサポートをしてみませんか?