GAA(gate-all-around)普及でのAMATの優位性

先週の

7/17 ASML、7/18 TSM Q2決算から

生成AIトレンドは堅調であることが分かった。

本稿では生成AIに絡み今後の微細化に必要不可欠な

GAA(gate-all-around)に関して

TSMの進捗状況を絡め

さらに関連銘柄において簡易に紹介したいと思う。

あと、余談だが生成AIにおいて重要な位置づけとなる

HBM(High Bandwidth Memory、広帯域メモリー)メーカー3社の

2020年以降の株価チャートが以下となる(週足)。

SK HynixとMUは昨年10月から大きく上昇を見せているが

Samsungは2021年の高値を超えられず

HBM3EのNVDAからの認証完了の正式アナウンスを

7/21執筆時点で受けていない。

7/31に決算が予定されているため正式アナウンスが待たれる。

(ストライキが収束していないのもネガティブ要因)

2020以降の株価チャート(週足)

それでは本題に入りたいと思う。

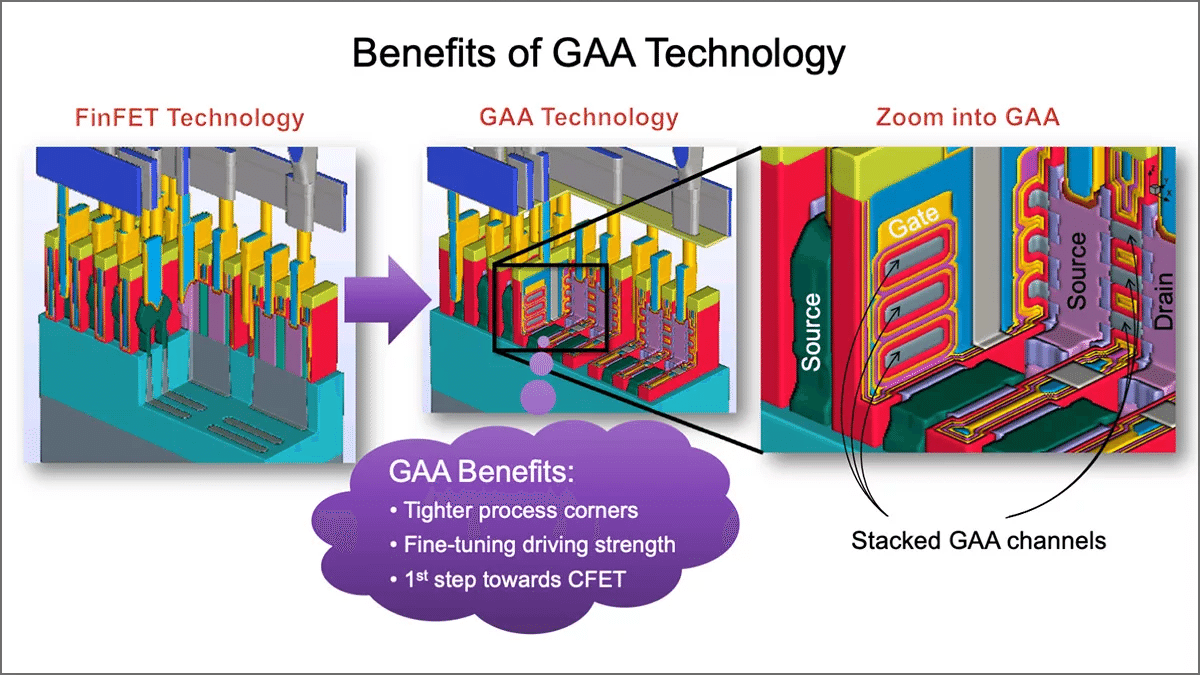

GAA(gate-all-around)とは

チップ設計者は何世代にも渡り

薄い垂直フィンが特徴の3 次元電界効果トランジスタ (FET) である

FinFET から大きなメリットを得てきました。

しかし、業界では現在、

人工知能 (AI) や機械学習 (ML) などの

計算集約型アプリケーションに必要な

速度と電力のメリットを引き出せるようにしながら、

FinFET をさらに縮小できる限界に達しつつあります。

そこで登場するのが、

ゲート オール アラウンド (GAA) トランジスタ アーキテクチャです。

このアーキテクチャは、

デバイスのスケーリングを拡張しながら、

チップのパフォーマンスを向上させ、電力を削減します。

GAA デバイスは 3nm で登場し始め、

2nm では主流となっています。

現在、

高性能モバイルがGAAの採用をリードしており、

ハイパースケールサーバーと

高性能CPU がそれに続いています。

SemiEngineering は、

GAA トランジスタを

「静電気の観点から究極のCMOS デバイス」と呼んでいます。

業界がオングストロームの時代に入り、

スケーリングだけでもますます困難になる中、

GAA トランジスタは、

新しい電力分配方式やマルチダイベースの設計とともに、

半導体のイノベーションを加速させる態勢が整っています。

3nm 以下では、

FinFET デバイスの電気特性のばらつきが爆発的に増加し始め、

新しいGAA テクノロジの必要性が生じています。

GAA デバイスでは、

ゲートがトランジスタの 4 辺すべてを包み込むため、

デバイスの静電制御がさらに向上します。

デバイスは、

トランジスタ チャネルを形成する

一連のナノシート

(シリコンとシリコン ゲルマニウムの薄い交互層) として構築されます。

ゲート材料がナノシート チャネルをすべての面で囲むため、

チャネルを流れる電流の制御が向上し、リークが改善されます。

これらの構造は積み重ねられ、

結果として垂直フォーム ファクタとなり、同じフットプリントで

より多くのアクティブ トランジスタを収容できます。

GAAデバイスがFinFETより優れているもう 1 つの利点は、

駆動電流がフィンの数 (1、2、または 3) によって決まる

粗い倍数に制限されないことです。

代わりに、

GAA デバイスの幅を変えることで電流を最適な値に「調整」できるため、

このテクノロジを使用するSoCの電力を節約できます。

TSMのN2プロセス(GAA)の進捗状況

進捗状況に関しては至って順調である。

以下要点を箇条書きする。

・7/17 ASML Q2決算にて

TSM 2nmロジック用(GAA用)のEUVの受注が入り

計画が順調であることが確認出来た

・7/18 TSM Q2決算にて

2025年量産に向けて順調である旨が断言された

TSMC 2nm (N2) 技術の開発は順調に進んでいます。

N2 技術は、

パフォーマンスと消費電力の点でフルノードの進歩を遂げた

同社の第 1 世代のナノシートトランジスタ技術を特徴としています。

量産は 2025 年に予定されています。

当社の N2 の現状と A16 の導入についてお話しします。

当社の2ナノメートルおよび

A16テクノロジーは、エネルギー効率に優れた

コンピューティングに対する飽くなきニーズへの対応において

業界をリードしており、

ほとんどすべてのAIイノベーターがTSMCと協業しています。

2ナノメータ技術の最初の2年間の新規テープアウト数は、

3ナノメータおよび5ナノメータの最初の2年間を上回ると予想しています。

N2は、N3Eと比較して、同じ消費電力で10~15%の速度向上、

または同じ速度で25~30%の消費電力向上、

15%以上のチップ密度向上を実現し、

全負荷性能と消費電力のメリットをもたらします。

N2技術の開発は順調に進んでおり、

デバイスの性能と歩留まりは計画通り、あるいは計画を上回っている。

N2は、

N3と同様の立ち上がりプロファイルで、

2025年の量産に向けて順調に進んでいます。

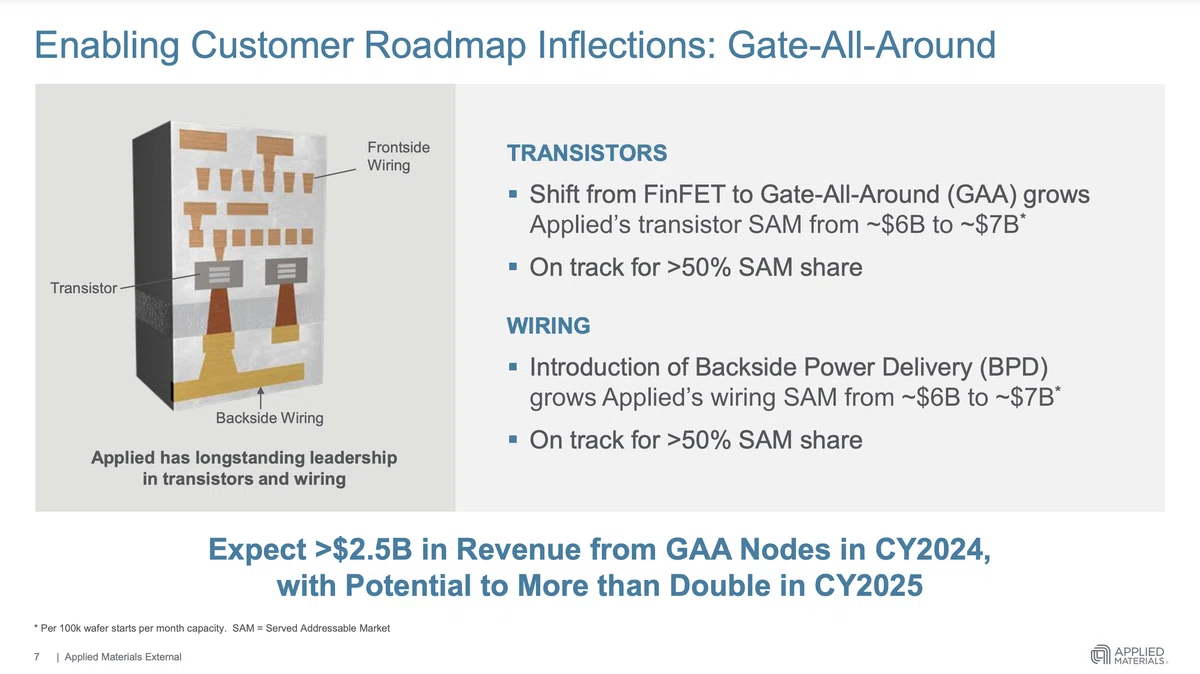

AMATのGAA普及による恩恵

AMAT(Applied Materials, Inc.)の事業内容の説明はここでは割愛し

GAAが浸透することでの恩恵を中心に説明する。

FinFETからGAAへの移行により

AMATのトランジスタ SAM が ~60 億ドルから ~70 億ドルに成長

■SAM シェアが 50% 以上を目指して順調に進んでいます

2024年にはGAAノードからの収益が

25億ドルを超えると予想され

2025年には2倍以上になる可能性があります。

AMATのQ3決算は8/15に予定されている。

Q3決算ではEPSが全四半期から減少しているが

TSMのN2(GAA)や

HBMの好調な需要の恩恵を受けて

2025年からEPS および売上高が右肩上がりで上昇すると予想されている。

今後も生成AIは成長が期待でき

微細化も加速していくことが予想される。

HBM銘柄のSK Hynix、MU、Samsungも良いが

HBMおよびGAAでも存在感を増していくAMATは

投資先として魅力的に思える。

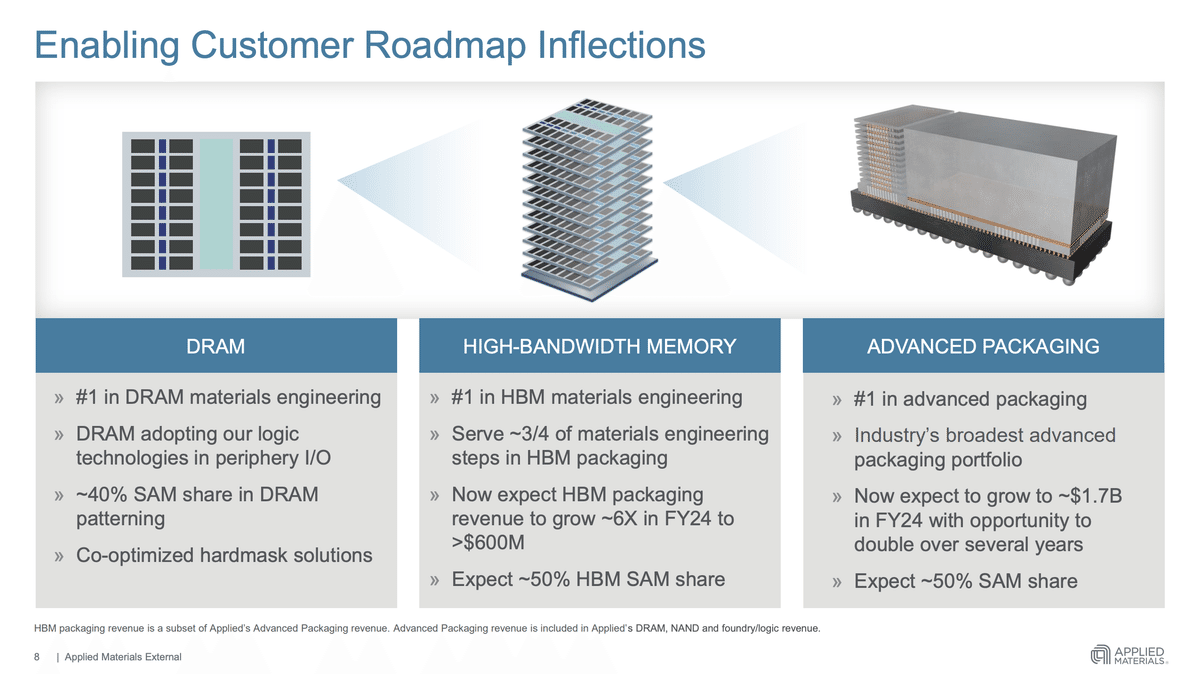

また、AMATは

GAAだけでなく

HBM(High Bandwidth Memory、広帯域メモリー)でも

重要な役割を担っています。

・HBM 材料工学で第 1 位

・HBM パッケージングにおける材料工学ステップの約 3/4 を提供

・HBM パッケージングの収益は 24 年度に最大 6 倍に成長し

6 億ドルを超えると予想されます

・HBM SAM シェアは最大 50% と予想されます

(Advanced Packagingでも重要な存在)

所感

現在、米国市場は不確実性の高まりから

軟調な動きを見せている。

本稿にてAMATを紹介し

自身も同株を保有しているが

新規でポジションを取られる際には

リスク管理に気をつけ

大きなポジションを取るのは避けた方が良いだろう。

また、

AMATのリスク要因として米国の中国規制がある。

AMATの売上に占める中国比率は直近決算Q2にて43%であった。

米国の大統領選挙にてトランプ氏が大統領となった場合には

同社には向かい風となるリスクは頭に入れておいた方が良いだろう。

最後に、

向こう数年、企業成長を牽引するのは

生成AI関連であるとの見方に変わりはなく

この恩恵に上手く乗れる個別株を選定することが肝要だろう。