【米国株】今週のマーケット振り返り(~2/17)

今週(2/13〜2/17)の米国市場を

簡単に振り返ってみたいと思います。

US10Y : 3.70% → 3.81%(+11bp、+2.97%)

USDJPY:132.42円 → 134.15円(+1.73円、+1.31%)

SPY :$412.83 → $407.26(-$5.57、-1.35%)

QQQ :$304.50 → $301.16(-$3.34、-1.10%)

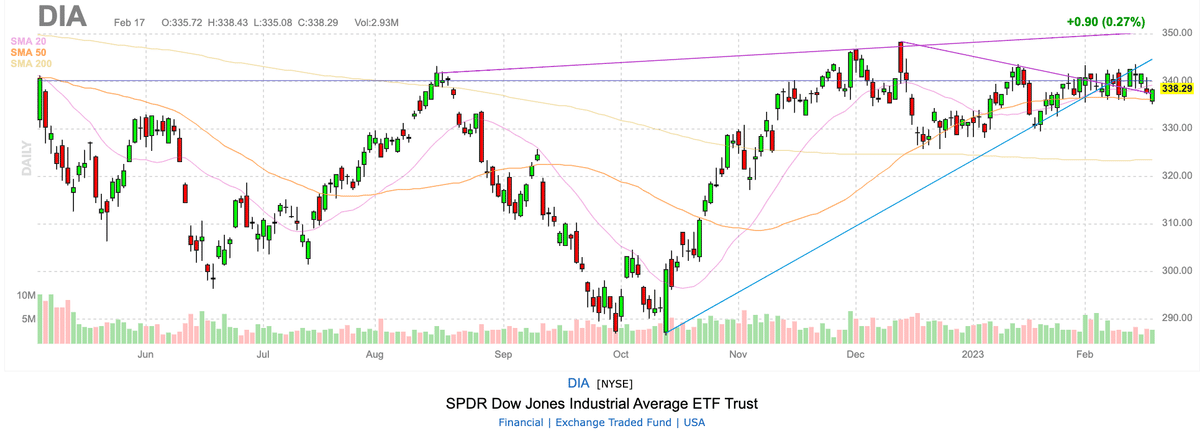

DIA :$342.55 → $338.29(-$4.26、-1.24%)

今週は、2/14 CPI、2/15 小売売上高、2/16 PPI

と経済指標発表が続き、

・インフレは鈍化しているもののしつこい

・小売売上高から分かる強い消費活動

・CPIの先行指標となる高いPPI結果

上記内容より、インフレ再燃懸念より、

週後半では株価が下落する結果となりました。

今週は、先週後半にCPIへの警戒から大きく下げていた事もあり

足場を固めて、上昇からスタート

2/14発表されたCPIは、2023年1月発表分から

<weights>"および"<seasonal adjustment factors>

が変更となり、予想上振れとなったものの下落幅は限定的となった。

2/15に発表された強い小売売上高を受け、

国債利回りは上昇したものの、底堅い米国経済を好感したのか

株価は上昇する結果となった。

そして、2/16に発表されたPPIは昨年6月以降で最も上昇し、

生産者が財とサービスにより多く支払えば、

それは消費者物価に反映されるため、

PPIは消費者物価指数の先行指標と考えられている事もあり、

インフレ再燃懸念が広がり、週後半から株価は下落した。

Errata: The BLS published new weights *and* new seasonal adjustment factors, which changed the profile on recent inflation picture.

— Nick Timiraos (@NickTimiraos) February 10, 2023

新しいseasonal adjustment factorsを

— シェットランドシープドッグ (@Nikola_pn2501) February 11, 2023

ざっと見た感じだと

やはり、2/14に発表されるCPIでは

原油価格上昇がより強く反映され

予想上振れリスクが高くなっている感じですね。

<DATA>

Seasonal factors table, 2023 (XLSX)参照https://t.co/AItZT1XGN8 https://t.co/gf0vW9aFkB pic.twitter.com/6X1x4Rg80a

今回の変更で消費者が買い物をする時期とCPIを計算する時期の

平均的なズレが、36ヶ月から24ヶ月に短縮されました。

<2022年12月以前CPI計算>

2019年と2020年のデータ利用

<2023年1月以降CPI計算>

2021年単年のデータ利用

For the fourth quarter,

S&P 500 companies are reporting a year-over-year

earnings decline of -4.7% and revenue growth of 5.1%.

For Q1 2023,

analysts are projecting an earnings decline of -5.4%

and revenue growth of 1.9%.

For Q2 2023,

analysts are projecting an earnings decline of -3.4%

and a revenue decline of -0.1%.

For Q3 2023,

analysts are projecting earnings growth of 3.3%

and revenue growth of 1.4%.

For Q4 2023,

analysts are projecting earnings growth of 9.7%

and revenue growth of 3.4%.

For CY 2023,

analysts are projecting earnings growth of 2.3%

and revenue growth of 2.3%.

2/10 → 2/17での変化は下記。

For Q4 2022:earnings decline of -4.9% → -4.7%

For Q1 2023:earnings decline of -5.1% → -5.4%

For Q2 2023:earnings decline of -3.3% → -3.4%

For Q3 2023:earnings decline of 3.4% → 3.3%

For Q4 2023:earnings decline of 10.1% → 9.7%

For CY 2023:earnings growth of 2.5% → 2.3%

引き続き、

年前半でのEPS成長は下方修正が続いており、

CY 2023では2.5% → 2.3%へとさらに鈍化。

また、経済指標結果よりインフレ再燃懸念が上がり

週後半より株価は下落した。

2/10 → 2/17での変化は下記。

CY 2024 Bottom-Up EPS 224.07 → 223.77(-0.30、-0.13%)

Forward 12M P/E Ratio 18.0 → 18.0(0.0、0.0%)

EPSは引き続き下方修正が続いている。

PERは現在、先週から変わらず18.0と、

10年平均の17.2を超え

5年平均の18.5以下となっているが、

依然として、割安水準では決してない。

以下、来週の注目イベントです。

2/20はワシントン誕生記念日でマーケットはお休みです。

2/21 23:45 購買担当者景気指数

2/22 $NVDA 決算

2/23 4:00 FOMC議事要旨

22:30 GDP

2/24 22:30 PCE物価指数

来週の注目はFOMC議事要旨とPCEに集まるでしょう。

この記事が気に入ったらサポートをしてみませんか?