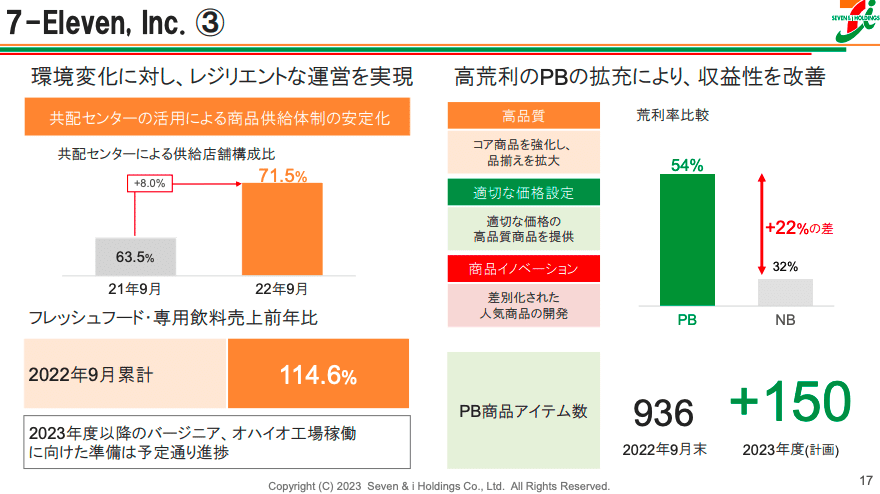

セブン&アイの海外戦略を調べてみた

セブン&アイホールディングスの経営が気になったので調べてみたことをまとめてみました。

基本的にはセブン&アイホールディングスの2023年2月期第3四半期決算説明資料と説明会書き起こしをもとにしており、別途調べたものは都度参考文献を張っています。

全体的な業績

まず全体を見ると、グループ全体の第3四半期累計の売上が13兆円ほど、営業利益が3948億円で営業利益率は約4.5%という数字になっています。

セグメントごとに見ると、営業収益では海外コンビニエンスストアがトップ、営業利益率で見ると国内コンビニが27.6%、海外コンビニが3.4%、スーパーストアは0.1%、百貨店・専門店は営業利益がマイナスと、国内外コンビニエンスストアが引っ張っておりスーパーストアや百貨店・専門店は苦戦している様子が見て取れます。ちなみに、国内コンビニの営業利益率27.6%は、ファミリーマートの16.1%に比べると相当大きいと言えそうです。

ガソリンの粗利が大きい海外CVCセグメント

ここで気になるのが海外CVC事業はどういうことをしているのかということ。そこで引き続き決算資料を見ると荒利の区分が載っており、ガソリンが商品の倍近くを占めていることが分かります。

ガソリンの荒利の増加については、決算書き起こしで以下のような説明がなされています。

2020年のパンデミック発生初年度は、モビリティが急激に減少し販売量が大きく減少しましたが、それを補うようにCPGが大きく上昇していることをご理解いただけると思います。これは、米国のCVS事業者のうち約65%が10店舗以下の運営にとどまる中小零細事業者が占めており、コロナ禍においてビジネスモデルが大きく変化している中で、ガソリンマージンが高まり、販売量との逆の相関関係を示すこととなりました。

米国でのガソリン販売事情に詳しくなく初見では理解できなかったため、少し掘り下げてみたところ以下のようなロジックなのではないかと推察されます。

まず、アメリカではガソリンスタンドが至るところにあり(0.016マイル=25.7mに1店舗とも)、消費者は価格の安い方を選びやすいため競争価格での販売を強いられやすい状況にあったようです。

ところが、決算書き起こしにもある通り多くは中小零細企業のため、コロナ禍(と書いていないが恐らく原油高も)によりそれらの事業者の経営が苦しくなり数が減ったため、マージンを取りやすくなったと考えられそうです。

実際に、2020年から2021年にかけてガソリンを販売するコンビニエンスストア数は4%ほど減っています。

ガソリンスタンドを活用したCVC展開の狙い

直近はガソリンの粗利が売上に貢献しているものの、セブン&アイとしてガソリンを主軸にすることを想定していないことは、決算説明会でも触れられています。

インフレの推移等、経済環境の先行きとそれによる事業環境の変化には、これまで以上に留意するとともに、長期的には脱化石燃料のトレンドは確実に進んでいくものと考えていますので、そのリスクに対する備えとして、EV化への対応に留まらず、フレッシュフードを軸にした食品事業強化をはじめとする事業構造変革に向けた取組みを加速していきます。

車社会の米国では従来から競争価格になりやすいガソリンで収益を上げるのではなくガソリンスタンドに寄った際についでに食料品等を購入してもらうことで収益を確保するビジネスモデルになっています。

セブン&アイとしては、EV化が進んだ際にはガソリンではなく充電スタンドにし、充電を待っている間にレストラン含めてフレッシュフードを購入してもらい利益を上げることを想定しているようです。

そのために現在から生産工場や配送ロジスティックスなどを整備して収益性の高いPV商品を米国でも展開することに投資をしている、という背景があります。

今後の焦点は、ガソリン割引などを行っていたウォルマート+を動画配信サービスなどにも拡張しAmazonとも覇権を争いつつあるウォルマートとの衝突になってくるのでしょうか。

引き続き素人なりに動向を追っていきたいと思います。

この記事が気に入ったらサポートをしてみませんか?