BTC(FX)ブレイクアウトのバックテスト(Cryptowatch)

過去の1時間足のブレイクアウトを検証

FTXのクオンツゾーンはバックテストできる環境が無いので別のプログラムを使ってCryptowatchから過去のデータを読み込み、どの期間で取引すると良い動きをするか検証してみました。ただデータはリアルタイムではなく1時間足でのデータなので実際の取引と多少誤差があると思いますが参考にはなると思い、やることにしました。

期間は2021年12月20日~2022年8月27日

【テスト概要】

BTCFX

注文ロット:枚数0.001BTC

利用データ:1時間足データ

ブレイクアウト期間:10,15,20,25,30,35,40,45,50,55,60,65,70,75,80,85,90,95,100(5期間づつ刻んで10期間~100期間まで)

結果を出す前に一つだけ説明したいものがあります。それはPF(プロフィットファクター)です。botで良く使われる指数ですが性能の参考数値になります。PFの見方を下記に記します。

プロフィットファクターは「1」である場合、そのシステムの収支はプラスマイナスゼロであることを示しています。0を下回る場合はそもそも負け越していることを示し、1より高い数値であればあるほど、より効率的に資産を増やすことができるシステムであると考えることができます。

計算式から「トレードで稼いだ利益と、それを得るのに必要であった損失のバランスがいい」と考えることができ、システムトレードの場合、「2.0」を超えると優秀なシステムといえるといわれています。

しかし、PFが高ければ高いほどよい数値となるのはな間違いありませんが、システムトレードなどの場合、例えば、取引回数が極端に少ないシステムや、ロスカット幅が極端に大きいシステムでは、今後も同様に利益を取り続けることができない可能性があります。なので一概に高ければ高いほど良いというわけではありません。2.0に近いシステムがバランスが良いとされています。ただこれもあくまでも参考数値にすぎなので鵜呑みにもできないことを頭に入れておいてください。

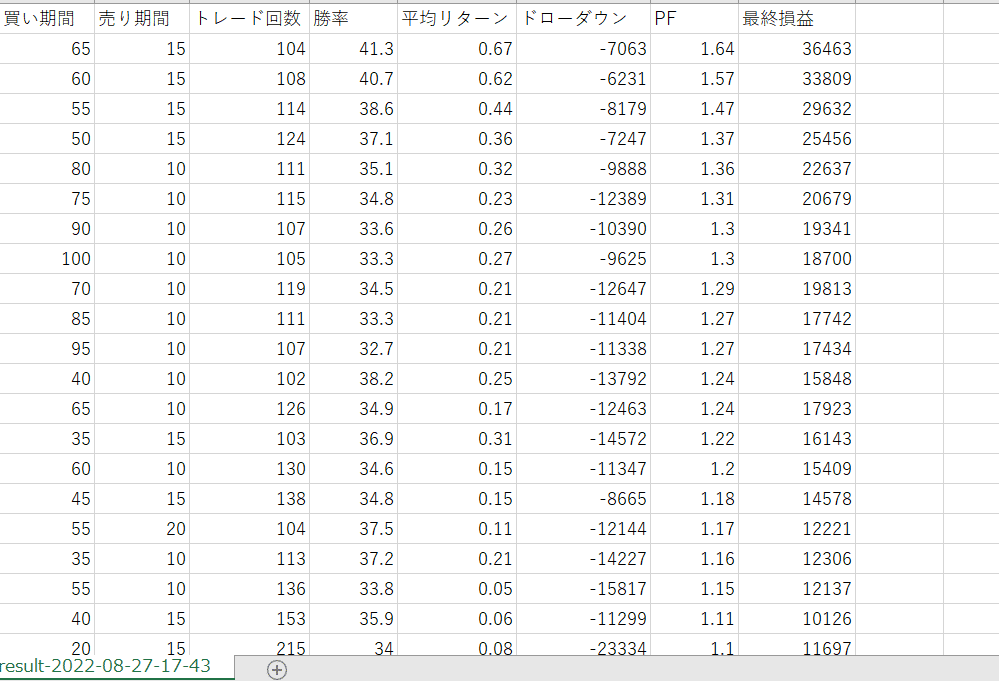

0円スタートで期間内でどれだけ利益が出たかを表しています。今回の検証ではPFは1.64の数値が一番高い結果となりました。

ロングに関しては50~65期間という長いほうが結果として良いようですが、ショートに関しては10~20期間が非常に良い結果を出しているようです。

検証した期間に関してはこのような結果となりました。

現在私のbotはロングもショートも20期間での約定設定になっていますので今後検証続けてあまりにも悪くなるようなら今回の結果を参考に変更してみたいと思います。

皆さんも参考にしてみてください。