日常に必要なお金の知識③個人バランスシートをつくる

「個人バランスシート」とは・・・

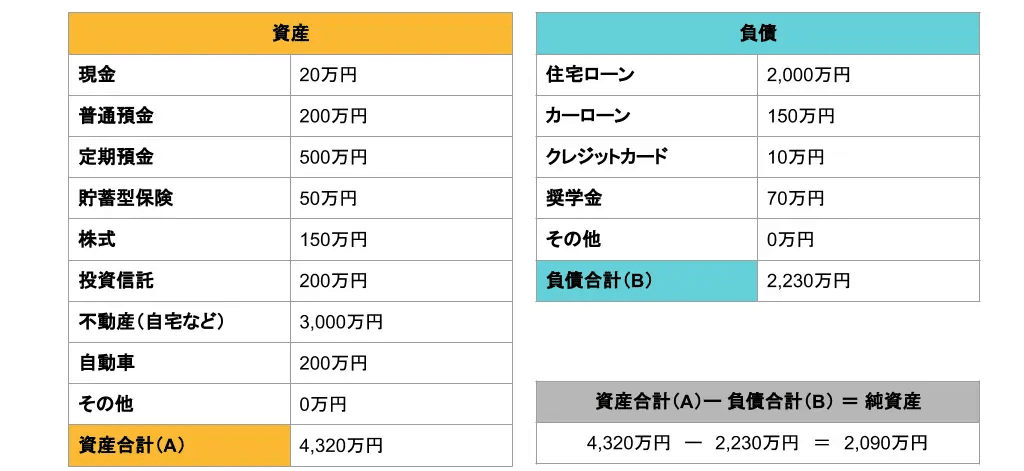

個人バランスシートは家計管理の1つで、ある時点における個人の資産と負債の状況を表したものです。

個人バランスシートの構成要素

資産

流動資産:現金、預貯金、短期金融資産 など

固定資産:土地、建物、車、投資信託、株式 など

負債

住宅ローン、奨学金、クレジットカードの支払いなど

純資産

資産合計から負債合計を差し引いた額を純資産といい、個人が所有する価値を表します。

純資産が0の場合:資産=負債

純資産がある場合:資産=負債+純資産

純資産が多いということは・・・

純資産が多い人は、経済的に安定していると言えます。

予期せぬ出費や収入の減少にも対応できます。

老後や退職後の生活にも安心できます。

将来的な投資や起業など、様々な選択肢を選ぶことができます。

より良い生活を送るための基盤となります。

負債を抱えるリスクが低くなります。

経済的な危機に陥る可能性も低くなります。

純資産を増やす方法

<収入を増やす>

副業を始める

転職する

昇進を目指す

<支出を減らす>

家計簿をつけ、無駄な支出を減らす

節約できる項目を見つける

固定費を見直す

<資産を増やす>

投資をする

不動産を購入する

事業を始める

箇条書きにすると、手っ取り早いのは「支出を減らすこと」だと分かりますよね。

家計簿をつけると良いと言われるのは、このためです。

個人バランスシートの作成方法

資産と負債の項目を書き出す

上記の構成要素を参考に、自分が所有する資産と負債の項目を書き出します。

それぞれの項目の金額を記入する

資産は時価で評価します。

負債は残高を記入します。

資産から負債を引く

資産から負債を引いた金額が、純資産となります。

毎週土曜日は「日常生活で必要なお金」について、FP3級の知識を共有するシリーズになります。

たかが3級と思われるかもしれませんが、知っていると知らないでは大きな違いがあるもんです。

これからの人生で「お金の知識」は必ず役立つものです。

ぜひ一緒に金融リテラシーを高めて、人生をより良いものに変えていきましょう。

それではまた

この記事が気に入ったらサポートをしてみませんか?