気まぐれ学び日記:デューク大学講義:石油ガス産業オペレーション&マーケット⑥

コスト基準

原油の生産額は地域によって大きく異なりますし、炭化水素の構成、硫黄(sulfer)の含有量(content)、粘度(viscosity)はオイルの流れやすさに影響するのでそれらによっても異なります。硫黄含有量が高いと価格は下がりやすくサワー(sour)と呼ばれ、低いものをスウィート(sweet)と呼びます。粘度が低いと長鎖炭化水素が大部分を構成しており、高価になります。粘度が高いとヘビー(heavy)、低いとライト(light)と呼ばれます。

このように炭化水素は構成する硫黄の粘度や含有量によって価値が測定されています。原油の価格測定表(sales benchmark)は市場価格によって異なりますが同様に硫黄の粘度や含有量によって異なります。

同様に天然ガスにも価格の基準があります。加工された天然ガスはまた価格が変わります。加工された場所あkら消費されるまでの輸送費がかかってくるからです。

オイル・ガスの需給と価格変動について

受給を理論で考えるなら世界中の大部分のオイル生産地域で構成され、累積貯蔵量をプロットしている供給カーブが一つあります。この供給カーブは各地域の平均生産コストを表しています。例えば、平均生産コストが27ドル/バレルが中東だった時、かなり安いです。液化総生産量22M バレルが1日に製造されます。0から22Mバレル/日で1バレル27ドルだった時、横線は平均コストと世界で最も手に入れやすいオイルの総量を表しています。

陸上(onshore)の隣にある世界中の陸上外(offshore)を見ると、平均生産コストは41ドル/バレルで18Mバレル/日の世界生産量を表しています。それは世界で約41ドル/バレルの価格で生産に利用可能なオイルの総量を表しています。そして隣を見ると他の地域で貯蔵や生産コストがまたこのグラフに追加されています。それぞれの四角縦の長さは生産コストの変動値を表していて、例えば中東が10ドルから35ドルになっていたらその間の値で生産価格が変動することを表しています。

原油の価格と消費量プロット

下記の油小名プロットは年間の石油価格を表しています。これらの価格は年度によって20$から50$まで変化することがあります。

オイルの世界需要は増加傾向にありますがここから、世界需要は比較的原油価格に敏感(insensitive)で、また需要カーブはかなり非弾性(inelastic)であることを示唆しています。つまり、どの年も需要は価格幅内で収まり、非弾性の需要カーブはほぼ垂直に下降します。さらに、世界需要が大きくなるにつれてほぼ垂直方向の需要曲線は右にシフトする傾向にあります。そうすることでより高い原油が増大する需要を満たすために活用(tap)される必要があることを意味します。ですのでこれらのより高い原油を活用するモチベーターは拡大するオイルの市場価格を意味になります。ここでは、そのオイル価格が最高値の原油であることが前提条件となります。一般的にはオイル価格はここ数十年で増加しており、その理由はどんどん高い原油を需要に満たすために活用する必要があるためです。

この需要は今後も継続するでしょう。しかし過去のオイル価格を見てみると時々急降下しています。世界恐慌があった1980-1983と2007-2010年です。この日弾性需要カーブは右側にあったものが左側に戻り原油価格が下がることになります。このような例からも、需要の急降下に応じて生産は当初はゆっくりになり過度なオイルの供給量は原油価格をさらに下げるようになります。結果的に需要低下に伴い価格も下がることで市場価格が安定します。他の原油需要低下の結果は2013年-2015年の技術発展でした。技術発展により水平ドリルと水圧粉砕技術の廉価によりシェールオイルの発掘コストが安くなりました。今は2015年に65ドル/バレルになり、9Mバレルを1日に生産できるようになりました。かつては75ドル/バレルでした。過去そうだったように価格はまた需要レベルによって上がることが考えられます。100Mバレル/日まで。しかし不確かなのは需要増加が起きる前にどれぐらいより多くのシェールオイル貯蔵地が供給カーブに追加されることになるかです。

季節性の価格影響

冬は気温が下がりこの時期は暖をとるために天然ガスの需要があがります。このように季節性で石油製品も天然ガスも消費量が変化します。天然ガス需要とガソリンやディーゼル、暖房オイルやプロパンなどの特定の留出燃料は大きな季節性の変化の影響を受け、それが市場価格変化にも敏感な存在です。住宅や商用利用の天然ガス需要はどれも冬の季節に大幅に上がります。夏は一方で住宅や商用利用は冷房に電力を多く使うため天然ガス需要量が変化します。その電力を賄うために発電セクターの天然ガス需要は夏が最も大きくなります。

天然ガスの年間需要はピークで2倍にまで大きくなります。冬のピークは夏よりも大きくなります。夏のピークはまた増加傾向にありそれは冷房利用拡大が継続しているからです。このような季節性の需要変化はほとんどオイル生産に影響は与えません。天然ガスの価格は大きな季節性の変化を特に住宅セクターにはあります。住宅消費者は天然ガス需要が高い時は支払いガスが高くなります。しかし住宅消費者は一般的に天然ガスに最も高い金額を払います。それは夏はニーズが小さいため生産量も小さいからです。同様な季節性のシグナルが商用、住宅、産業セクターで見れられますがその変化幅は他の消費財よりだんだん少なくなってきています。

その理由は、価格意識がより高くなり経済的に精通した天然ガスの消費者であることがあげられます。商用・産業セクターの消費者はたいてい店頭取引(over-the-counter trades)や先物市場(futures market)などへのヘッジ手段(hedging instruments)を将来のガス価格を予想し季節性の価格変化を少なくするために利用します。

実はプロパンや灯油の小売店は同じことを卸売り段階でも行うことで、より安定した小売価格を提供できるようになります。季節性のオイルの価格変化は発電に影響を及ぼし、気温に起因するエネルギー消費と強くつながっています。

また季節性変化以外にもガソリンや灯油の価格変化を及ぼします。公共交通費は例えば夏は家族に会いに多くの人が電車に乗るので需要が高くなります。他にもサンクスギビングやクリスマスなどあります。ただ、1月から3月は最も交通量が少なくなります。冬の時期は灯油消費量も最大になります。そのためその時期は精製業者がガソリンと灯油の両方を需要が高まる時期の前から事前に供給量を最大化させるために原油から生産します。なので秋はいわゆる重油(heavy distillate slate)の生産を始めます。秋には次は経由の生産を最大化させるようにします。ガソリンとディーゼルの需要が夏に大きくなるためです。

短期間での価格制約

自然災害は脅威の一例ですが、アメリカでもハリケーンが2014年に到達し16%のオイルと4%の天然ガスが影響を受けました。また45%の精製は直撃した湾に位置しています海上のガス・オイル輸送パイプもまた波によるインフラの破損を最小限にするために閉鎖されます。沖合の精製工場はハリケーンにより大きな影響を受けるでしょう。そうすると1週間後にはオイルの価格は上がり、何週間、何か月も続くことでしょう。2005年にアメリカ湾を襲ったメキシコハリケーンとオイル価格の関係ですが、7月4日から13日のハリケーンデニス(Dennis)、8月23日から30日のカトリーナ(Katrina)、9月18日から26日のリタ(Rita)によって年末まで価格高騰が続きました。また、紛争や戦争も価格変動の影響を及ぼします。1991年の湾岸戦争は20ドルへ価格を上げました。GDPが世界的に上昇していると世界的にオイル消費と需要は予想されるよりも上昇しています。逆に、世界経済が予期されず停滞、衰退したときに逆のことが起きます。例えば911のテロ攻撃時には世界経済が停滞しガス・オイルの価格が下がりました。

OPECは世界の40%の消費されるオイル、60%の国際貿易されるオイルを供給しています。OPECは国際的な化石燃料需要を圧縮させることなく石油製品価格を可能な限り最高値にすることをミッションにしています。最も影響力ある国はその中でもサウジアラビアで最大のオイル生産国であり、急速に成長して2Mバレルを供給しています。世界的にオイルの供給量が比較的に小さいときにはサウジアラビアを中心としたOPECが大幅な価格変動(price swings)を引き起こす可能性があります。このような変化はOPECによって国際価格を安定化させるためにも使うことができます。例えば彼らが国際価格を高くしすぎたときには供給量を増やすことで価格を下げます。一方で国際需要が弱い時にはOPECの価格への影響は弱くなります。このような時に生産量を減らすことは価格に対して比較的小さい影響しか与えません。しかしOPEC諸国はオイルの利益を維持させるために国内政府サービスにファンドを与える必要があります。

価格の種類

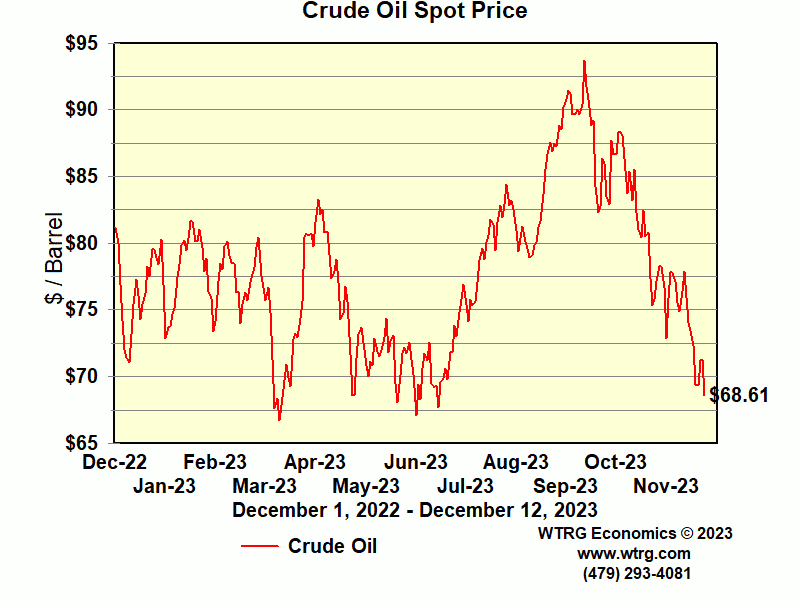

オイルや石油、天然ガスの価格は新聞記事などでよく「スポット価格(spot price)」として表記されることを目にしたことは無いでしょうか。それらは炭化水素(hydrocarbon)の異なる価格のベンチマークを表しています。炭化水素のスポット価格はその直近で(immediate delivery)事前に手配された場所での売上価格を意味し、即時支払いが必要です。この「即時(immediate)」の意味は、売上合意から数時間から数十日等契約合意の後まもなくの時期を指します。

スポット価格は炭化水素のベンチマークだけに限定される、どんなタイプの石油、原油製品でも使われます。スポット価格が意味するのは炭化水素の配送場所における需要を反映しています。オイルの場合は、各地域のベンチマークによって原油のクオリティーを表します。例えば西テキサスインターミディエート(West Texas Intermediate)ではスポット価格は炭化水素の現在の供給と需要のバランスを表します。例えば多くの生産者が一時的に自身で保管できる以上の余剰オイルを持っていた時、彼らは余剰分をスポットマーケットで売ることができます。

そうすることでベンチマーク価格を下に下げることができます。逆にもし例えばガソリンの需要が急上昇して製油所(refiners)は原料油(feed stock oil)の供給が不足したら、製油所はスポットマーケットで必要な分購入することができます。この購買がベンチマークのスポットプライスを上に押し上げるかもしれません。スポットマーケット自体は何も物理的な場所があるわけではありませんし、全てのスポットの取引が行われるトレードの部屋があるわけではありません。それではどのように石油や天然ガスのベンチマークとしてスポット価格が決定されるのでしょうか?

スポット価格は一つは「店頭販売(over-the-counter-sales」です。店頭販売は民間組織間で直接取引されます。販売価格や量、場所、時間は交渉の間で決定されます。ほとんどの石油やガスの売上は店頭販売で決定されます。民間になると、これらの販売価格は公には記録されませんが、PlattsやArgusなどの市場調査会社(market intelligence firms)が店頭販売の任意情報(voluntary information)を集めて西テキサスインターミディエート(West Texas Intermediate9などの炭化水素ベンチマーク価格を計算しています。これらのPlatsやArgusのベンチマークは新聞でも公開されています。

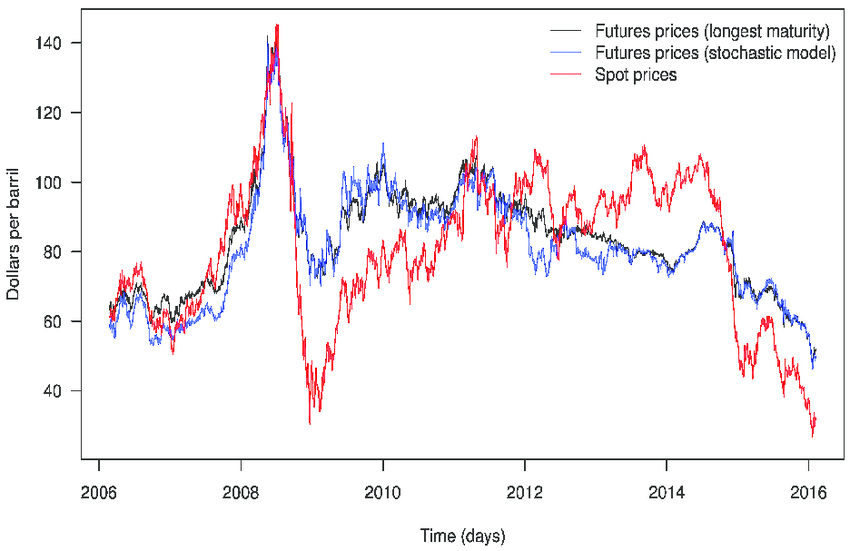

他の価格の種類は原油や化石燃料、石油などの先物取引(futures contract)です。先物売買契約(futures sales contract)は店頭販売契約と似ていますが、先物販売契約はかなり設計(structured)されて均一化(uniform)されています。量、場所、時間は全て事前に指定されているため交渉の余地はありません。さらに、先物契約は取引所(trading exchanges)でのみ売買されます。二つの大手はマンハッタンにあるNew York Mercantile Exchange(NYMEX)とロンドンにあるIntercontinental Exchange(ICE)です。例えばNYMEXは1か月から18か月まで先の先物契約まで売買可能で配送ポイント(delivery point)はオクラホマ州になります。先物契約は石油や天然ガスなどのバイヤーとセラーが販売価格を固定させる、つまり価格変動リスクを回避(hedge)することができます。先物取引はまた価格投機家(price speculators)が炭化水素を物理的な配送を介さずに売買できるようにします。そのため投機家たちは配達の時期が地下ずくに連れていつも製品を販売できます。投機家が介在する利点としては、先物市場で売上とともに彼らが購入者(buyers)と販売者(sellers)の数が増えることです。その結果、先物契約がより流動的で売買しやすくなります。

先物契約の1ヶ月から18ヶ月先までの異なる価格がプロットされている場合、それらは先物価格曲線を意味します。このフォワードカーブ(forward curve)はマーケット参加者が石油や石油製品、天然ガス価格を予想しているもので、需要や供給の予想される変化の結果として前進します。

一般的にフォワードカーブは将来価格が低下し、マーケット参加者が供給が需要に応じて高くなることを予想しています。これはバックワーデーション(backwardation)として知られ、将来ではなく今売ることでより多くの利益が得られることを言及します(suggest)。

時にはそのフォワードカーブが将来も価格上昇を示すこともあり、マーケット参加者が需要に対して供給がひっ迫することを見越していることを意味します。この場合、フォワードカーブがコンタンゴにいる(be in contango)と言われます。コンタンゴ状態にいることは、もし短期的に炭化水素を保管(store)するコストが高すぎなければ、炭化水素を将来販売することで利益が上げられそうなことを意味します(suggest)。

また、先物取引は売買者が価格変動リスクを回避できるに加えて価格の透明性を担保して将来の石油製品や天然ガス需給などマーケット予想を与える役割を担っています。

将来のマーケット(futures market)とスポットマーケットが関係する場所は?

それは契約の1か月先の価格がにあたります。ここが現在の価格から予測されるベストな価格での契約になるので、一般的にスポット価格の価値とかなり近い価格になります。この契約は30日以内にクローズするためもう一方の価格は大体ニュースのスポット価格で確認できます。

まとめると、石油や天然ガスなどの価格は3種類あります。スポット価格、店頭販売価格、先物契約価格です。それぞれ決定要因はバラバラですが、全てそれぞれに影響をしあうものになります。このような相互依存はオイルやガス価格を複雑にしオイルやガスの価格変動を引き起こす要素になるのです。