グッドパッチ2020年8月期売上高22億円、営業利益2億円 高成長を実現する経営を解説

5月27日に、グッドパッチの東京証券取引所マザーズへの新規上場が承認されました。コロナ禍で先行き不透明なこの状況で、上場承認されたことはもちろん素晴らしいですし、業績も好調です。

前期比133%の業績予想を出せる組織、資本政策について解説します。

この記事で特に、「2 カルチャー崩壊の裏側でも売上は成長を続けていた」「4 社員がしっかりリターンを得られる資本政策」を読んでもらいたいです。

1 数字から見るグッドパッチ

特筆すべきは、東証1部上場企業を含めて多くの企業が業績発表を延期、または、翌期の業績予想を開示困難としている中、売上高で前年比133%、営業利益では273%の高成長を出していることです。

一般的には、新規上場企業は業績予想を控えめに発表するケースが多いです。「上場直後に業績下方修正」という最悪の事態にならないよう、かなりコンサバティブな業績予想を出しているはずです。

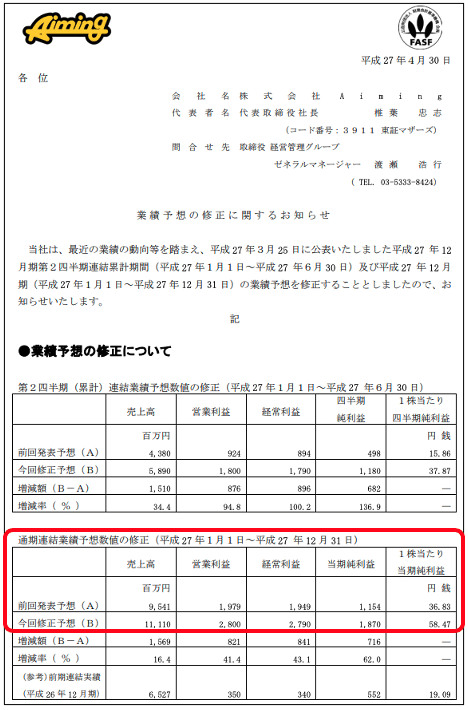

例えば、数年前に上場した企業ですが、東証マザーズ上場のaiming(3911)が新規上場日(2015年3月25日)に発表した業績予想を、その上場日からたった1ヶ月後の4月30日に業績大幅上方修正の適時開示を行っています。上場日時点で、すでに会社側は当然に業績予想を上振れすることはわかっていたもののその確からしさが真実になるまでは発表を控えていたと思われます。

2017年12月期

売上高 95億円 → 111億円 に上方修正

営業利益 19億円 → 28億円 に上方修正

グッドパッチも、この状況下ではかなりコンサバティブな業績予想を発表していると思われること、通期業績予想に対する進捗率も2Qまでで売上高が50%、営業利益に関してはすでに78%と高い進捗率のため、業績予想を上回る期待=コロナ禍でも成長できる事業基盤がある、と見てよいと思われます。

2 カルチャー崩壊の裏側でも売上は成長を続けていた

グッドパッチといえば、組織崩壊のブログが大変有名で、私自身もベンチャー経営に携わる身として、このブログは何回も読み直しました。組織の課題で悩んだ時は、いつもこのブログに立ち戻ってアドバイスをもらっているような気になります。

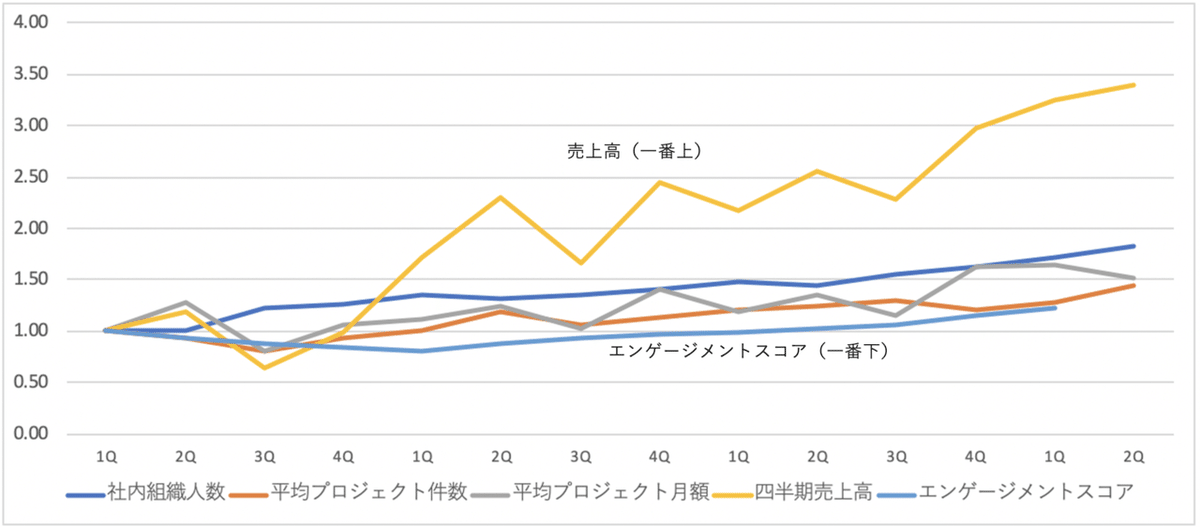

このようなカルチャー崩壊の中でも、売上高、プロジェクト数、プロジェクト月額、社員数が伸び続けていたことが素晴らしいです。大きな組織課題が発生すれば、少なくとも1,2年は組織や事業を立て直す時間が必要なはずですが、事業を成長させながら組織課題も解決していたことがわかります。(以下、目論見書・Goodpatchホームページなどから筆者作成)

上のグラフは、2017年8月期第一四半期を起点(1.00)として、社員数(社内組織人数)、平均プロジェクト件数、平均プロジェクト月額、四半期売上高、エンゲージメントスコアがどのように変化したかを指数グラフ化しています。エンゲージメントが1.00からスタートして途中1を下回り、その後、緩やかに浮上していくのに対して、平均プロジェクト件数、平均プロジェクト月額は、1を大きく上回り、四半期売上高は3以上を記録しています。

推移表は、各項目の四半期毎の数値になります(四半期売上高は目論見書のデータから筆者が作成した数字です。実際の会社数値とは異なりますのでご注意ください。傾向値を算出するための推計です。

2017.8月期1Q → 2018.8月期1Q → 2020.8月期1Q

社員数 1.00 → 1.34 → 1.72

平均PJ件数 1.00 → 1.00 → 1.27

平均PJ月額 1.00 → 1.11 → 1.64

四半期売上 1.00 → 1.71 → 3.25

エンゲージ 1.00 → 0.80 → 1.22

売上高の成長については、特に、2017年8月期通期売上6.4億円から、翌期2018年8月期13.7億円へ大きく飛躍しており、公開情報から詳細はわかりませんが、2017年4月のシリーズC資金調達と同時にFintech領域への事業拡大を発表しており、30以上の金融機関から引き合いがあったと記載があることから、ここが売上拡大の一因になっていると思われます。

3 赤字から黒字、そして急成長へ

損益計算書(年次ベース・2020年8月期は業績予想・緑色は筆者推計)

2017年8月期は、エンゲージメントスコアが低下、離職率も40%を超えていたとブログ記事にあったとおり、組織再編にかなり費用がかかった年と推察されます。その状況から、2018年8月期には売上が大躍進し、営業損益が大幅に改善しています(当期から連結決算)。

また、売上高の成長ととに粗利率も上昇しています。これは、定量的に解釈すると、プロジェクト単価上昇+粗利率の上昇で利益貢献したということになりますが、その背景はブログに記載のとおり「事業の打ち手を打ち続けた結果」なのだと理解しています。

どのような状況でも採用活動を継続していたため販管費は年々増加していましたが、売上と粗利がそれを上回る高い成長率を出し続けたため、損益は大きく改善し黒字体質に転換しました。

4 社員がしっかりリターンを得られる資本政策

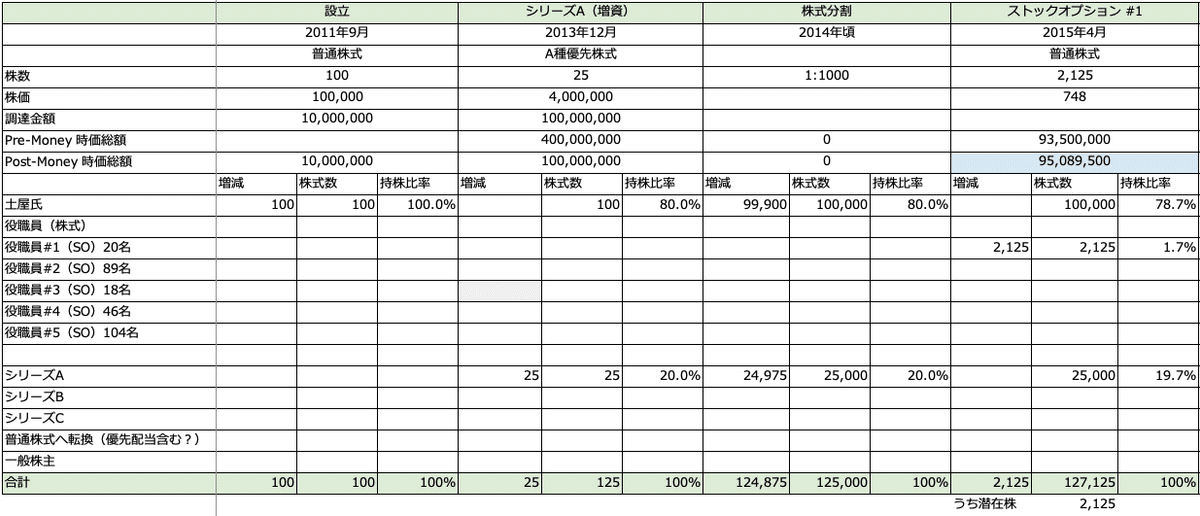

設立から上場まで、登記簿謄本と目論見書の情報を基にすべての資本政策を分解しました。興味がある方には全コーポレートアクションをぜひ見てもらいたいです。すべてに意味と背景があります(あくまで筆者作成ですので実際と異なっている部分はあるかもしれません)。

事業と組織が変化。成長する中、グッドパッチ がどのように資金調達、ストックオプション発行、株式移動などコーポレートアクションを行ってきたのか詳細に解説します。

設立〜上場までの時価総額推移

資本金1,000万円で設立。その2年後に、デジタルガレージに対してシリーズAで1億円調達(増資後時価総額5億円)、FiNC、Salesforce、SBIなどにシリーズBで4億円調達(増資後時価総額28億円)、三井住友海上キャピタルなどにシリーズCで4億円調達(増資後時価総額39億円)を行っています。

人気のスタートアップとしては、調達額は決して多い方ではなく、「必要な資金を必要なタイミングで、かつ協業先に割当」というポリシーが見えます。調達後に金融機関向けサービスをリリースするなどしてますので、クライアント候補・協業先になりうる株主を選んだと思われます。

また、特にお伝えしたいのは、ストックオプションの出し方が理想的です。普通株式と優先株式は同じ株式でも価値が異なります(優先条項による)。当然、優先株式の方が株価が高いのですが、「シリーズCのVCファイナンス実施直後に、その株価より大幅に安い株価でストックオプションを発行」しています。これは、VCファイナンス前にあらかじめ投資家とネゴシエーションしておいた結果であると推測してます。投資家によっては、普通株式であっても価格を下げたストックオプションを発行することを嫌う投資家もいます。ちなみに、それぞれの株価は以下のとおりです。

2017年4月:シリーズC優先株式 23,700円

2017年7月:ストックオプション行使価格 4,411円

また、ストックオプションを多くの社員に発行していることも特徴です。オーナー経営者、ベンチャーキャピタルで持株比率の希薄化を避けたいと思う投資家もいます。グッドパッチは、在籍している社員の多くに株式インセンティブを享受して欲しいという経営からのメッセージを感じます。

第1回ストックオプション 20名

第2回ストックオプション 89名

第3回ストックオプション 18名

第4回ストックオプション 46名

第5回ストックオプション 104名

(退職者を除く)

また、土屋社長が役員に対して、2019年8月に株式譲渡しています。幹部として経営への参画意識を高めるための譲渡でよくあるケースですが、これも普通株式の譲渡のため、VCファイナンスの株価よりも安い価格で譲渡しています。

以下は全コーポレートアクションを記載しています。非常に細かいので、スマホ画面の方は見辛くてすみません。ぜひPC画面でご確認ください。

2011年9月〜2015年4月(設立、シリーズA、第1回SO発行)

2015年10月〜2018年5月(シリーズB、シリーズC、第2回SO、第3回SO)

2018年11月〜2019年8月(第4回SO、第5回SO、役員へ株式譲渡)

2020年3月〜2020年6月(株式転換、株式分割、上場)

5 最後に

カルチャー崩壊で組織が不安定な中でも採用活動を継続し、新規事業を仕込み、業績は伸び続けていたグッドパッチは、資本政策もスマートにデザインされたものでした。強い組織は成長を続けるはずです。上場後の成長にも期待しています。

このnoteを書くために、時間を使って目論見書・謄本を深堀分析しました。今後も注目企業が上場承認されたら、わかりやすくて参考になる記事を一生懸命書きますので、応援よろしくお願いします!

情報ソース

・有価証券届出書(PDF)

・2020年8月期の業績予想(PDF)

・Goodpatchコーポレートサイト

・登記簿謄本

・その他公開情報