IPO時のストックオプション比率は平均何%か? 2023年1-3月IPOデータからストックオプション発行状況を解説

「目論見書分析note」とは

目論見書分析noteは、起業家、スタートアップで働く方、スタートアップ企業の成長背景に興味がある方を主な読者として、noteを書いています。

今回は、2023年1月から3月の新規上場企業(上場承認中を含む)28社のデータから、ストックオプションについて解説します。

◼︎このnoteからわかること

・2023年1-3月までのIPO社数は28社

・主幹事トップはみずほ証券

・IPO時のストックオプション比率は、平均6.53%

・株主と決めたSO発行枠はほぼ使い切っている

・SO発行枠がなくても15%以上発行できる

対象企業

テクノロジーズ、プライム・ストラテジー、SHINKO、アイビス、ハルメクホールディングス、日本ナレッジ、カバー、アクシスコンサルティング、モンスターラボホールディングス、Arent、住信SBIネット銀行、AnyMind Group、ビズメイツ、ノバシステム、ココルポート、Fusic、エコム、トランザクション・メディア・ネットワークス、ispace、トライアルホールディングス、日本システムバンク、ジェノバ、エキサイトホールディングス、南海化学、楽天銀行、レオス・キャピタルワークス、Ridge-i、スタジアム(以上28社)

[1] 2023年1-3月のIPO状況

まず、2023年1月から3月までのIPOマーケットについて簡単に振り返ります。この期間中の新規上場企業数(上場承認中含む)は28社で、昨年の26社と比べるとほぼ同水準となっています。

◼︎平均時価総額は172億円。トップは楽天銀行で約3,000億円

公募売出時点の時価総額は平均172億円で、トップは楽天銀行の2,952億円、次いで、トライアルホールディングスの1,989億円、住信SBIネット銀行の1,900億円となっています(時価総額は、目論見書に記載の想定仮条件により試算)。

◼︎平均資金調達額は15億円。トップはトライアルホールディングスで約500億円

IPO時の公募増資額(資金調達額)は平均15億円で、金額のトップはトライアルホールディングス476億円、次いで、楽天銀行が100億円、ispaceが60億円となっています(調達金額は、公募増資のみ想定仮条件により試算)。

トライアルホールディングスは、公募増資による希薄化が19.3%で平均の11%から大きく上回っています。国内募集と同時にグローバルオファリングを実施すること、流通小売業として新規出店が売上高の拡大につながることから、大型の資金調達を実施するものと思われます。

◼︎主幹事証券トップはみずほ証券

主幹事証券会社については、みずほ証券が単独トップで7社、共同主幹事を含めると8社となっています。次いで、大和證券の5社、SBI証券の4社となっております。

みずほ証券は2022年の主幹事社数が17社であったため、四半期でほぼ半数の実績となっております。

◼︎監査法人トップはあずさ、太陽、トーマツの3法人

監査法人については、あずさ監査法人、有限責任監査法人トーマツ、太陽有限責任監査法人がトップでそれぞれ4社。次いで、PwCあらた有限責任監査法人、PwC京都監査法人、仰星監査法人がそれぞれ3社となっております。かなりばらついている印象です。

ちなみに監査報酬の平均額は、N-2(申請直前々期)が2,230万円、N-1(申請直前期)が2,672万円です。

ここからは、各社の目論見書を基にストックオプションについて解説していきます。

[2] IPO時のストックオプション比率

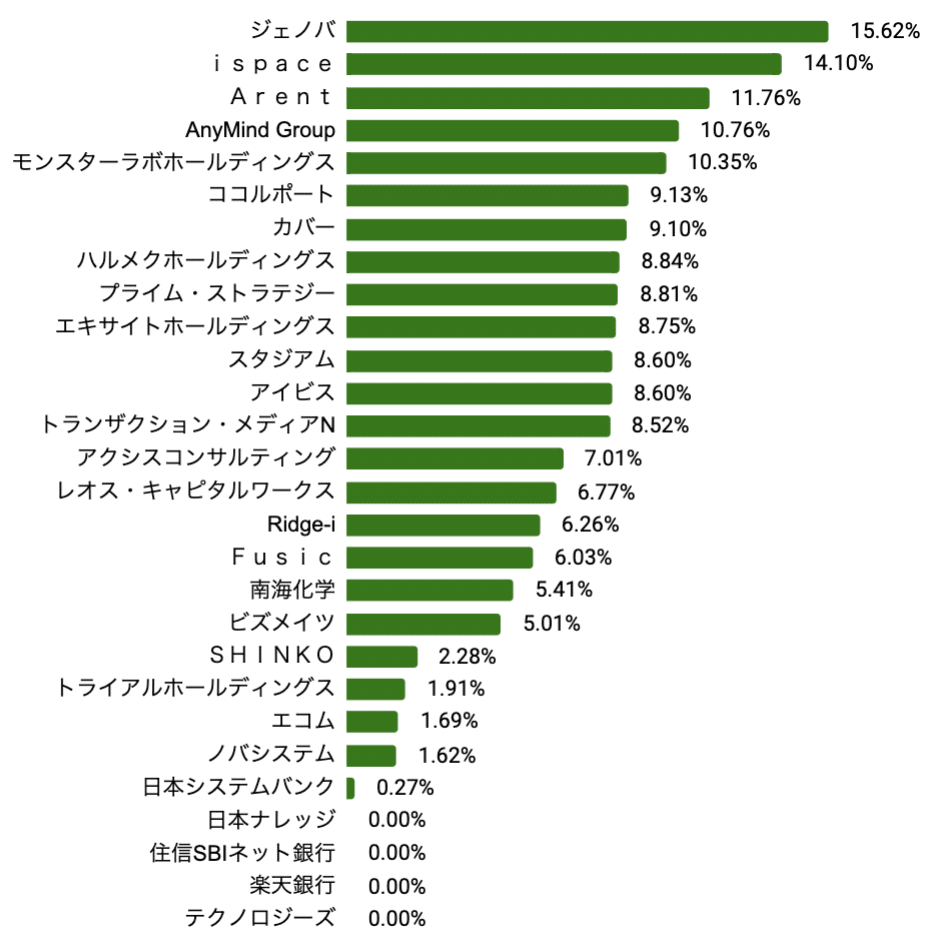

2023年1月から3月にIPOおよび上場承認された企業の公募増資前のストックオプション(以下「SO」)について調査しました。潜在込発行済株式数に対するSO比率は平均6.33%、比率のレンジは0%〜15.62%となっています。

潜在込発行済株式数とは、既に発行されている発行済株式数、SOなど行使される潜在可能性がある株式数を合計したものになります。

SOをどれくらい発行するかは会社の方針により異なります。株主であるベンチャーキャピタルとSO発行枠を決めてその枠内で発行するケースもあれば、SO発行枠としては決めずに、発行の都度、株主と協議して決めるケースもあると思います。

今回は、以下の3つのケースについてそれぞれ解説していきます。

ケース1:SO発行枠の比率上限あり

ケース2:SO発行枠の株数上限あり

ケース3:SO発行枠の設定なし

ケース1:SO発行枠の比率上限あり

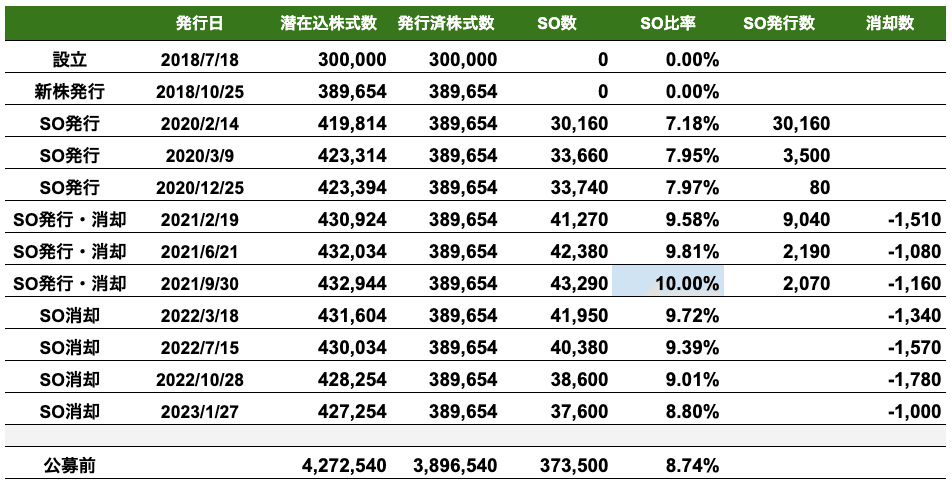

◼︎エキサイトホールディングス

・株主と決めたSO発行枠は10%

・上限の10%までSOを発行している

・退職者によるSO消却で空いた枠に対しても追加発行している

◼︎SO発行枠の定め

(但し、当会社が、当会社の発行済株式総数の10%を上限として当会社のインセンティブ報酬として当会社又は当会社の子会社の役員又は従業員若しくはアドバイザーに対して新株予約権を発行する場合を除く。)

◼︎エキサイトホールディングス

設立からIPO公募前までの株式数・SO数推移

株主と決めたSO発行枠10%に対して、上限まで発行されてます。また、退職者分のSOを消却したため発行枠が開いた場合についても、その枠を活用すべく、10%を目指したSO発行がされています。

ケース2:SO発行枠の株数上限あり

AnyMind Group

・株主と決めたSO発行枠は11,839株(株式分割考慮後は7,103,400株)

・上限数までSOを発行している

・発行数で上限を決めるケースは珍しい

◼︎SO発行枠の定め

当会社の取締役、従業員又はコンサルタント等の第三者に対してインセンティブ目的で行使することにより若しくは当会社に取得されることにより普通株式の交付を受けることができる新株予約権の発行を行う場合(ただし、目的となる普通株式の数は累計で11,839株を上限とする。)

◼︎AnyMind Group

設立からIPO公募前までの株式数・SO数推移

※SO発行数が発行枠を上回っているように見えますが、途中段階でのSO消却数などをすべて追うことが難しいため、データはあくまで目安としてとらえてもらえると幸いです)

AnyMind Groupは、株主と決めたSO発行枠が比率ではなく株数となっている珍しいケースです。株数が明確になっていることで投資家との理解の齟齬がないと思われます(比率の場合、発行済株式数に対する比率か、潜在込株式数に対する比率か論点になるケースもある)。

一方、増資により発行済株式数が増えた場合も、SO発行枠が増えず、SOが発行できる枠としての比率は下がっていきます。

ケース3:SO発行枠の設定なし

ispace

・株主と決めたSO発行枠はない

・発行枠はないものの15%程度まで発行されている

・SOとは別に、従業員持株会に対して普通株式を発行している

◼︎SO発行枠の定め

なし

◼︎ispace

設立からIPO公募前までの株式数・SO数推移

ispaceの優先株式の発行条件を登記データで確認したところ、SO発行枠は確認できませんでした。一方、発行枠がないもののSOは発行でき、かつ、比率も最大で15%程度発行しています。

2020年7月の新株発行(シリーズB優先株式)以降、2020年12月に信託型SOを発行し比率が大きく高まっています。さらに、従業員持株会を設立し、普通株式の割当も行っております。

SO発行枠を定めていなくても、従業員のインセンティブを向上させるための様々な施策が実施されています。また、発行されたSOは、退職後1年間は行使可能な条件になっているもの特徴です。

3.新株予約権の行使の条件

(1)新株予約権者のうち、新株予約権発行時において当社又は当社の子会社の取締役、執行役員又は従業員の地位にあった者は、新株予約権行使時においても継続して従業員等の地位にある場合に限り、他の新株予約権の行使の条件を充足していることを条件に、新株予約権を行使することができるものとする。ただし、新株予約権者が従業員等の地位を喪失した日から1年間は、他の新株予約権の行使の条件を充足していることを条件に、従業員等の地位を喪失した時点までに行使可能となっていた部分につき新株予約権を行使することができるものとする。

退職後に行使可能な条件とするSOは最近増えており、Ubieが最近発表したリリースに詳しく記載があります。

最後に

SO発行比率や発行条件は三者三様です。ただ、SO発行枠を確保しておくことで、発行数を都度投資家と交渉しなくてもよくなります。

SOの設計については、前回の記事で詳しく解説していますので、ぜひそちらもご覧ください。

最後まで読んで頂き、ありがとうございました!