BeeX(4270)/親会社のテラスカイにとって最高のディール/設立から上場まで資本政策を中心に解説

「目論見書分析note」とは

目論見書分析noteは、起業家、スタートアップで働く方、スタートアップ企業の成長ヒストリーに興味がある方を主な読者として、noteを書いています。

「IPOできる成長企業は、どんな業績・KPI変化をだとってきたのか」

「過去の増資、新株予約権など資本政策でどう工夫をしてきたのか」など、

スタートアップ企業に関わる方に、ヒントになる情報を提供させて頂き、重要な意思決定の判断材料の一助になることを目的としています。

それではここから本編になります。

■設立から上場まで、6年で企業価値が26倍

企業のシステム環境をクラウド環境へ移行するサービスを提供しているBeeXが2月24日に東証マザーズへ上場します。

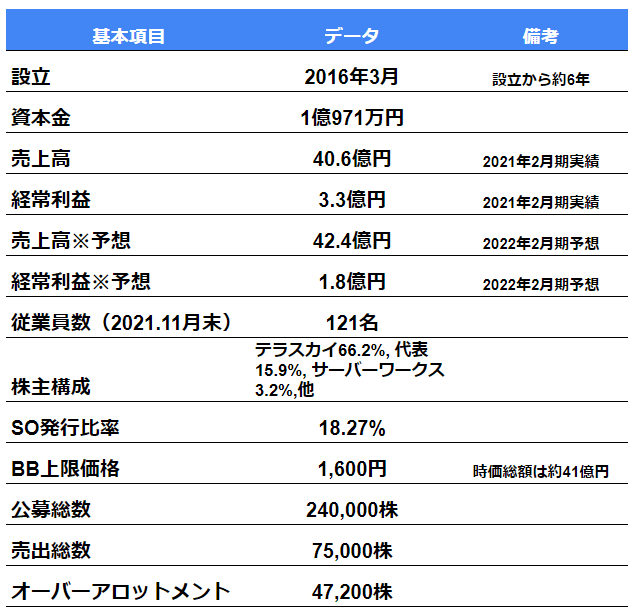

BeeXは、東証1部に上場するテラスカイ(3915)の子会社として2016年に設立された会社であり、目論見書提出日現在も66%のシェアとなってます。

設立当初の純資産(資本金+資本準備金)が約1.5億円でスタートし、想定仮条件をベースとした時価総額は38.7億円、企業価値は6年で26倍となりました。

子会社上場として成功といえるこのディールを、資本政策に関する内容を中心に目論見書から解説していきます。

1 数字でわかるBeeX

■IaaSおよびPaaSにおけるクラウドインテグレーションが売上の中心

SAPシステムを中心とした基幹システムの基盤環境をオンプレミス環境からクラウド環境(パブリッククラウド等の最新のIaaSやPaaS基盤)へ移行するための一連の業務を提供するサービスが主力。

2022年2月期の売上は42.4億円で前期比YoYは+4.4%となっており成長率は決して高くありません。

経常利益は、前期の3.3億円から減益予想で1.8億円となっており、世間のDX化の流れを踏まえるとBeeXはあまり業績を伸ばせてないように見えます。

ブックビルディングの仮条件は、1,370円~1,600円となっており、上場承認時、目論見書に記載の想定仮条件(1,690円)を下回ってます。時価総額が41億円と小さいことから、機関投資家の保有ニーズはあまり高くないと言えるでしょう。

売出人は代表取締役の広木氏のみで、親会社のテラスカイは売出しせず、長期保有のスタンスになります。

3.当社の株式保有方針について 本上場に伴う新株式発行により、当社の株式所有割合は現在の78.2%から69.6%へ低下す ることとなりますが、上場後も当面の間はBeeXを連結子会社とする株式保有比率を維持して いく予定です。

新規上場時は親会社などLarge Stakeholderにとって重要な売却機会ですが、今回はシェアを落とさず連結子会社として維持することを選択してます。

2 事業内容・実績

ここから、事業内容について解説します。

事業セグメントは「クラウドソリューション事業」単一セグメントで、提供サービスは、以下の3つになります。

1:クラウドインテグレーション(環境構築)

2:マネージドサービスプロバイダ

(クラウド環境の監視など運用)

3:クラウドライセンスリセール

(AWS、Azure、GCPの間接販売)

この内容だけだとサービスの特徴が分かりづらいため、具体的な事例を紹介します。

顧客1)AGC株式会社

2020年2月期 売上高 6.1億円(21.6%)

2021年2月期 売上高 7.3億円(17.9%)

事例:ワクチン職域接種予約システム

※ カッコ内は、売上高に占める割合

顧客2:コーセー

2020年2月期 売上高 開示無し(売上無しまたは10%未満)

2021年2月期 売上高 6.6億円(16.3%)

事例:SAP ERPバージョンアップ・クラウド化などトータル支援

※ カッコ内は、売上高に占める割合

上記事例2社の売上高は、BeeXの全社売上に対して2割前後です。1社あたりの依存度が高く、業績動向に大きく影響しています。

売上高に占める各社の比率

■FY22.2期売上予想はYoY+4%と低成長

過去の売上成長は、クラウド市場(SaaS、PaaS、IaaS)の成長率に比べて上回ってる。ただし2022年2月期の売上成長率は4.4%となり、過去5年間と比べて成長率が鈍化している。これは2021年2月に発生していた大型案件が2022年2月期には見込めないことによる要因が大きい。このように売上の中心であるクラウドインテグレーション事業は1社あたり依存度が高く、全社売上に大きく影響する。粗利率も、FY21.2期の20.5%からFY22.2期は18.0%となり利益率は低下する見込み。

材料仕入については、主にクラウドライセンスリセール売上に係る AWS や Azure のライセンス利用料 等であり、10 月までの実績を基に仕入率を算定し、クラウドライセンスリセール売上予算に算定した仕 入率を乗じて仕入額を算定しております。

BeeXとしては、上記のような依存度を減らすために、ストック売上の積み上げに注力しています。ただし、ストック売上の中で、クラウドライセンスリセールは、AWSなどを先に仕入れる形(AWSへの支払いを先行させて顧客から後払いとなる、金融事業のようなモデル)であり、粗利率が低いと思われます。どの事業セグメントで成長戦略を描くかによって、今後のキャッシュフロー・財務状況に大きく影響を与えそうです。

3 資本推移

設立から現在までの資本推移

設立時から役員や従業員が出資しており、設立時からIPO目指していたことがわかります。当初のテラスカイの出費比率は3分の2超です。また、同じく設立時およびその後のファイナンスで事業会社への割当も行っています。

当時の割当先

・サーバーワークス:テラスカイのグループ会社

・TIS :クラウド事業における業務提携先

・NTTデータ:クラウド事業における業務提携先

次に、今回の目論見書分析で最も注目した取引について解説します。

■親会社から吸収分割による事業承継

テラスカイのAWS事業をBeeXに統合。このスキームについて解説します。

対象事業:テラスカイのAWS事業

効力発生日:2019年3月1日

BeeXを承継会社、テラスカイを分割会社とする吸収分割

企業結合日に受け入れた資産

資産合計:73,177千円

負債合計:8,053千円

純資産額:65,124千円

取得の対価:普通株式3,049株

上記で増加した純資産額65,124千円は、BeeXのB/S上は「資本準備金」として増加しています。

この部分だけ単純に計算すると、

純資産額65,124,000円 ÷ 普通株式3,049株 = 1株あたり21,359円

テラスカイの立場からすると、「事業譲渡により1株あたり21,359円で3,049株を取得した」ことになります(もしかしたら、解釈が間違っているかもしれません。その場合はぜひご指摘ください)。

直前で実施された事業会社向け第三者割当増資の株価が250,000円であるため、時価の10分の1以下で新株を取得したことになります。テラスカイとBeeXが共通支配下の取引のため、このような取引が成立したと思えるのですが、これによりテラスカイはBeeXの上場によって相当な利益を得ることができたと言えます。承継させたAWS事業の売上・利益は、連結決算上ほぼ取り込んでいるため、テラスカイにとっては非常にメリットの大きい取引であったことは間違いないです。

4 上場後の資本政策について感想

BeeX上場により、テラスカイが保有する株式の時価総額は約24億円です。取得原価を「設立時の1億円と事業承継0.6億円とすると1.6億円」なので、投資リターンとして約15倍。ただしこれはあくまで含み益です。

テラスカイの連結売上に占めるBeeXの売上割合が約36%(2021年2月期連結売上111億円のうち40億円)のため、連結子会社からから外しづらいと思われます。一方、同じテラスカイのグループ企業であったサーバーワークスは、上場前は持ち分法適用会社であったため、積極的な株式売却により現金化できました。

BeeXの資本政策は、テラスカイの連結経営の方針に大きく影響されるため、新たな資金調達やコーポレートアクションがしづらいと考えられます。子会社上場の難しさをどう解消して企業価値を高めることが出来るのか、今後注目していきたいと思います。