マミーマート(9823)の投資分析

免責事項:本記事は上場企業の開示資料を元に調査をしておりますが、投稿者の主観も多分に含んでいます。また株式も保有しているためポジショントークな部分も入っているかと思います。投資の判断を促すものではなくあくまでも参考程度に見ていただき、気になる箇所はご自身で調査し、投資の判断を下してくださいますようお願いいたします。

私、趣味が食材の買出しと料理でして家庭の食材の買出しと料理はほぼ全てを担当しています。そのため、スーパーマーケットの良し悪しの判断にはかなり自信があります。

ヤオコー、ロピア、ヨークマート、イオン、ライフ、マルエツ、イトーヨーカドー、西友、オーケー、ベルク、ベルクス、業務スーパー、ジャパンミートなど色々見てまわっていますが、最近個人的に最も気に入っているスーパーがマミーマートの新業態「生鮮市場TOP」です。

肉魚、野菜が新鮮で値段も安く、育ち盛りの子供たちがいる私のような子育て世帯にぴったりなことに加え、肉魚の希少部位や塊肉なども売っているため単純に買い物していて楽しく、料理好きの人も満足できるスーパーです。

同じく「楽しい買い物体験ができるスーパー」としてロピアがあり、ロピアのほうが(私基準では)人気がありますがロピアは支払が現金のみと普段買い物はクレジットカードやバーコード決済にしている人にはそれだけで使い勝手が悪い部分があります。TOPはクレジットカードを使うことができるため買い物層からは「クレジットカードが使えるロピア」とも呼ばれています。

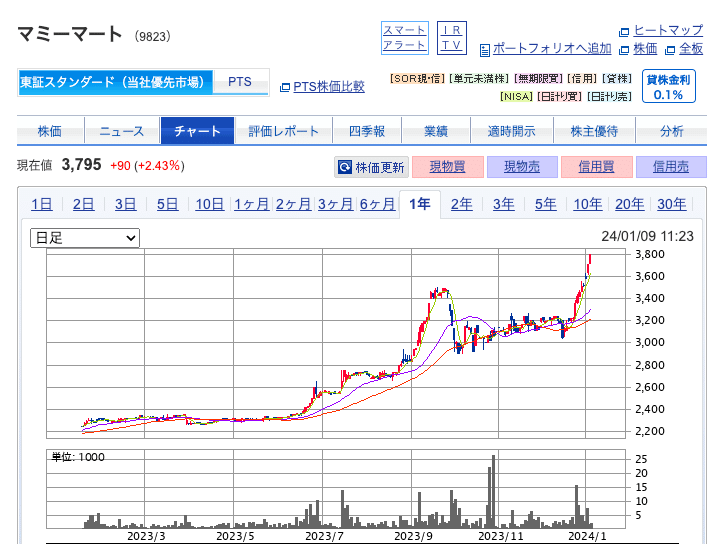

TOPについて調べてみると母体は上場企業のマミーマート(9823)。2023年の7月くらいで株価をグンと上げてきています。

(私が)生鮮市場TOPユーザーとしてとても気に入っている

株価も上昇中

ということで今回はマミーマートの企業分析をしてみたいと思います。

マミーマートとは?

1959年、食品スーパーのメッカ埼玉県※1で創業されたスーパーで創業家である岩崎家によって運営されています。

※1・ヤオコー、ベルク、マミーマート、スーパーバリューなど有名食品スーパーは埼玉県発祥が多いという豆知識

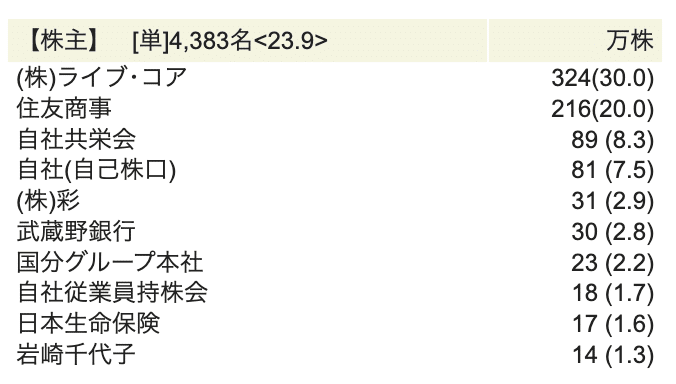

筆頭株主は岩崎家の資産運用会社の株式会社ライブコアで住友商事の資本も入っています。創業家の長期的な目線での経営に加え住友商事という大資本のリソースも活用できる環境にある点はプラスかと思います。

事業内容はメインがスーパーマーケット事業で社名にもなっているマミーマートと新業態のTOP、マミープラスの3ブランドを運営し、それ以外に川越市に温浴施設なども運営しています。

業績

2023年9月期の売上は1400億円ほどで右肩上がりなのがわかります。

売上の平均成長率は5~6%程度ですが、注目すべき点が営業利益の平均利益率です。10年平均では3.1%ですが、直近の3年平均利益率が4.1%と利益率が明らかに改善している点です。さらに2024年2月9日に発表された第一四半期の営業利益率は5.4%でした。

売上ももちろん伸びていますが利益率が上がってきているのは事業の中身が再編され改善をしているからだと読みとることができます。

その答えが新業態TOPです。

マミーマートからTOP!に業態を入れ替え快進撃

マミーマートに行ったことがある方はわかるかと思いますが、(大変失礼ながら)とても普通のスーパーです。商品の量も値段も普通、客の入りは少なくいたって普通の地域密着スーパーでした。

(※これはマミーマートが郊外の大型店舗ではなく住宅街や団地の近くに出店し半径500mの地域の人のためのスーパーとして運営していたという理由もあります。)

が、ここ最近マミーマートを新業態の「生鮮市場TOP!」にリニューアルOPENさせ一気に繁盛店に変わり快進撃を続けています。

TOPの何が良いかというと肉、魚、野菜が新鮮で安いことです。また、大容量のパックを買うことでgあたりの単価が安くなる値段設計になっており、「ついつい沢山買ってしまう」お店になっています。

※私も大体肉、魚は1kgくらいのパックを購入して家に帰り小分けにして冷凍保存しています。

また、お惣菜も豊富でピザ、パンはボリュームもあり、味も良し。その他スパゲティなんかも「帰ってからご飯作るのめんどくさいし、お惣菜美味しそうだし値段もそんなに高くないから買ってくか」と思わせるような絶妙なボリュームと値段設定です。

安く新鮮な物を販売する代わりに大量に買いたくなる仕組みを作り顧客単価を上げているような気がします。

マミーマートはこのTOPのヒットを見て社名でもあるマミーマートブランドをTOPにリニューアルして業績を上げています。

現在は新規店舗出店ではなく、既存店舗のブランドの入れ替えをすることで出店コストがあまりかからず利益率の向上を図ることができています。

TOPの1店舗当たりの平均売上高は29億円、中でも8割の店舗が30億円を超えているとのことです。(大手スーパーヤオコーの1店舗当たりの売上高は25億円)

現在のマミーマートの総出店は76店舗(うち49店舗がマミーマート、23店舗がTOP、4店舗がマミープラス)となっており2024年度は8店舗TOPに入れ替わる予定です。仮に70店舗TOPを展開することができれば単純計算で2030億円(29億✖️70店舗)ほどの年商になるかもしれないポテンシャルを秘めています。

財務は良好

マミーマートは元々バリュー株としても成り立つほどキャッシュリッチな会社です。

総資産は664億円、負債は324億円、純資産は339億円となり自己資本比率は51.1%です。

長期借入金は160百万円、リース債務も39億円ほどです。安全な財務体制と言えるでしょう。

従業員の平均年収は右肩上がり

従業員一人当たりの売上は微増ですが従業員一人当たりの営業利益が増加傾向であることがわかります。

営業利益が上がっているにも関わらず、従業員の平均年収も増加傾向という点は特質すべき点です。

これからの日本は人口減でスーパーで働く従事者も人材不足で獲得競争が激化していくかと思います。その中で人材獲得の武器である賃金を着実に上げてきていることはマミーマートの強みであると言えます。

魅力的な配当と株主優待

1株あたりの配当は2019年36円から2023年83円と4年で2倍以上増配しています。

また、株主優待も魅力的で商品割引券、または自社製品を年に2回もらうことができます。

競合分析

と、ここまでマミーマートの素晴らしさを書いてきましたが、実は食品スーパーには真っ当に経営をしている優良企業が他にもあります。

パッと思い当たるのがヤオコー、JMホールディングス。また非上場で調査が細かくはできませんが、ロピア、オーケーなんかも良い経営をされていると思います。

食品スーパーは同業他社が店舗を見れば運営ノウハウはガラス張り、決算資料を見れば数値も把握できます。物流や仕入、惣菜や加工能力などを高め細かな改善を愚直に重ね価格や質を少しづつ改善をさせていくことで差を生んでいます。

その点ではマミーマートは数ある食品スーパーの中でも非常によく経営をされている会社の一つだと思います。

また、TOPが絶好調で今度マミーマートからリニューアルされていくというモメンタムもあるため、現在時価総額が400億円というのは競合他社に比べ割安ではないかとは思います。

まとめ

マミーマートを投資対象としてみてみると

・既存の店舗を人気ブランドであるTOPに入れ替え業績を改善させている

・コストのかかる新規出店ではなく、出店コストの安いリニューアルの展開余地がまだある

・財務が良好で実質無借金企業

・配当高く、増配傾向と株主還元に積極的

・株主優待は年2回、自社商品券か自社商品がもらえる、超お得。

と業績の伸び代があり、かつバリュー株的な要素もあり、配当と株主優待も楽しめるため、投資対象としては魅力的だと思っています。

参考資料

決算説明&中期経営計画

IRページ