「1億円の壁」問題と税制改革の展望――公平な課税と経済活性化への提言

本稿は私が2022年度に大学院の講義課題として提出したリアクションペーパーを元にしていますが、一部最新の情報も織り込んでリライトしています。

岸田前政権は発足当初、所得が1億円を超すと実効税率が下がる「1億円の壁」問題を是正するため、金融所得課税制度の見直しにより、課税の公平を強化する方針を示しました。

この議論は2022年当時の自民党税制調査会長宮沢洋一氏により牽引され、令和5年度の税制改正により、超富裕層への課税強化策――通称「ミニマムタックス」:年収30億円以上の個人に対する実質の追加課税制度――が2025年以降の所得に適用されることになりました。本稿ではこの「1億円の壁」問題についての説明と私見を述べます。

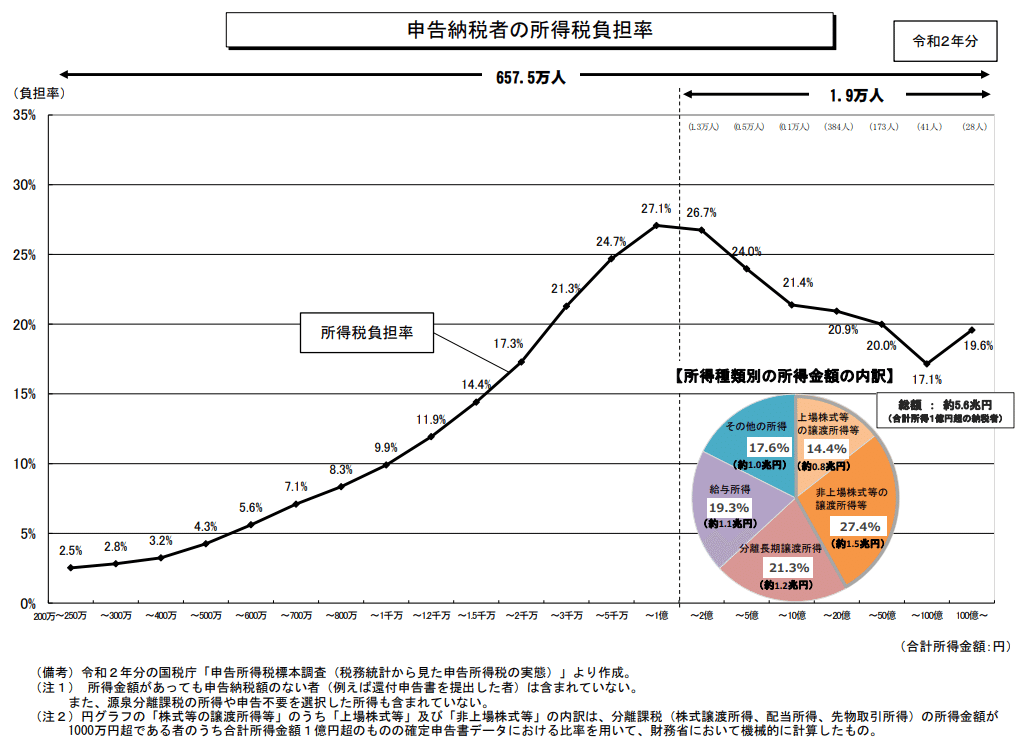

上のグラフは内閣府「第19回税制調査会 財務省説明資料(個人所得課税)」から抜粋したもので、横軸に申告納税者の合計所得金額、縦軸に所得税の負担率を取っています。

合計所得金額が1億円を超えたあたりから所得税負担率が下がり始め、合計所得100億円の納税者になると負担率は20%を割ります。この理由は、折れ線グラフの右下にある、合計所得1億円超の納税者の所得金額の所得種類別内訳を示した円グラフを見ると分かりやすいでしょう。

この円グラフを見ると、高額所得者の所得構造は大多数の国民と大きく違っていることが分かります。高額所得者の給与所得は20%に満たない一方で、株式の譲渡所得と不動産の売却に伴う分離長期譲渡所得との合計が60%を超えています。

ここで、前者(給与所得)には総合課税、後者(譲渡所得)には分離課税が適用されますが、総合課税の所得税率は4,000万円以上の所得に対しては45%となるのに対して、分離課税の株式譲渡所得及び(一般)長期譲渡所得の所得税率は15%です。つまり、分離課税の所得の割合が増えることによって負担率が下がるという仕組みが存在するために課税の公平において問題が生じている、というのが「1億円の壁」問題の主要な論点です。

しかし2022年当時「1億円の壁」問題が報道されると、「このグラフは母数が申告納税者657万人であり、確定申告をしていない大半の納税者を含まないため納税者の全体像を把握しているとはいえない」という意見や、「所得1億円超の納税者は1.9万人しかいないため税制全体への影響は大きいとはいえない」という意見が続出し、「『1億円の壁』のグラフを疑え」という記事が日本経済新聞に出るまでの批判を受けてしまいました。

私の意見では、このグラフはあくまでシミュレーションのひとつとして見るべきで、高額所得者への課税強化というよりも、課税の公平の確保という論点を取り上げるべきではないかと思うし、政府側もそういう意図を伝えたかったように思えます。

そこで、諸外国では同様の問題に対してどのような手を打ってきたのかを調べてみたところ、公益財団法人東京財団政策研究所のレポート「金融所得課税と“1億円の壁”の打破」(2021年12月16日)に参考になる情報が掲載されていたのでここに紹介します。

上は当該記事の中で示されていた、アメリカにおける「100万ドルの壁」を示す2012年と2019年のグラフです。2012年と2019年を比較すると、100万ドル超の所得階級の負担率が引き上げられた一方で、100万ドル以下の負担率は下がっており、所得階級別の負担率の累進カーブが改善され、壁が大部分解消されているように思えます。

これは、2013年以降に行われた次の高所得者層の税負担増加施策及び中低所得者層の負担軽減施策によるところが大きいとされています。

高所得者のキャピタルゲイン等に対する3.8%の追加的な税「純投資所得税」(2013年、民主党オバマ政権)

中低所得の子育て世帯に対する「児童税額控除」の倍増(2018年、共和党トランプ政権)

アメリカと日本では富裕層の規模・数が異なるため、富裕層の負担増によって中低所得者層の負担軽減を賄うことができるかは不明ですが、記事内でも触れられていた「純投資所得税」、すなわち「純投資所得(利子、配当、キャピタルゲイン、賃借料等からの所得)の金額又は20万ドルを超えた所得の金額のいずれか小さい方の額に3.8%の課税を行う」制度は一定の有効性があると考えられます。

2025年から実際に施行されるミニマムタックスも基本的にはこの「20万ドルを超えた所得の額に3.8%の課税を行う」制度の考え方を踏襲していると言えるでしょう。

一方で、分離課税の税率を15%から20%にするなどの施策は、中低所得者層の「貯蓄から投資へ」の移行の妨げになる可能性もあり、また別途検討されているNISA非課税枠の拡大・長期化という方針とも整合性が取りにくいため、悪手となるでしょう。

ただ私見では、中低所得者層の投資は国内上場企業、又は海外の大企業へ向く可能性が高いと思えます。そうした投資を促進する政策が国内の経済活性化に寄与するかといえば、国内上場企業が次々と増資を募り、大々的に事業を拡大するような活動をしていかない限り、効果は限定的になってしまうと考えられます。そして私のように失われた30年を生きてきた世代としては、バブルでも到来しない限り、そのような気運は興らないと思えてしまいます。

それよりも(金融所得課税の話からは逸れますが)高所得者層によるベンチャー投資を活性化させることが、1人当りGDP、デジタル競争力、ジェンダー指数など様々な指標で世界に劣後し、円もバーゲンセール状態になってしまい、もはや干からびてしまった日本に潤いを取り戻すために必要な施策ではないかと考えます。

そこで、エンジェル税制の更なる強化によって、「1億円の壁」問題を解消していくことを提言します。エンジェル税制は投資額を総所得から控除(優遇措置A)と株式譲渡益から控除(優遇措置B)の2パターンがありますが、優遇措置Bを拡充する方針であれば分離課税の所得を減らすことになるので、壁の解消に寄与すると思われます。資金という息吹を与えられた若い力が次々と勃興し、日本経済が復活することを期待したいものです。

(追記)

なお、2023年度の税制改正により一定の要件を満たせばスタートアップ企業への投資額のうち20億円までは株式売却時の譲渡益に課税しない優遇策が設けられ、2025年度の税制改正でさらにその優遇策が強化されたように、エンジェル税制は着実に拡充されています。