決算からみる「世界のスターバックス」~Starbucks Corporation~

※こちらの放送は、2024/1/11の以下Voicy放送で参照した箇所を抜粋し転記しています。放送と併せてご参考頂けますと幸いです。↓

日本でスタバ店舗を運営する「スターバックスコーヒージャパン株式会社」は、2015年3月にスターバックスコーポレーションの100%子会社となり、東京証券取引所において上場廃止となりましたので、財務数値は更新されません。

(業績・財務ハイライト:スターバックスコーヒージャパン株式会社)

しかし米国スターバックス(Starbucks Corporation)はNASDAQに上場しているので、スターバックス世界全体の業績であれば参照することができます。(Starbucks Corporation:Financial Data)

中でも「Form 10-K」という開示資料が日本でいう有価証券報告書にあたり、一番詳細に記載されています。こちらの情報をベースに「世界のスターバックス」をみていきたいと思います。

※特段断りがない限り、以下のページ数はこの「Form 10-K」上のページに該当しています。

※抜粋箇所の日本語訳は、基本的にDeepLの翻訳結果を使用しています。

※放送内では整理・集約して話していますが、こちらでは基本的にページ順に掲載しています。

<P5>

2023年10月1日現在、スターバックスは全世界で約381,000人を雇用している。米国では約228,000人を雇用し、そのうち約219,000人が直営店、残りがコーポレートサポート、店舗開発、焙煎、製造、倉庫、配送業務に従事している。約153,000人の従業員が米国外で雇用され、約148,000人が直営店、残りが地域サポート業務に従事していた。

→従業員数の国別情報はこちらに載っていないのですが、

スターバックスコーヒージャパン株式会社のHPによると、

従業員 5,173名

店舗数 1,885店舗 (うちライセンス店舗153店舗)

と記載がありました。(2023年9月末現在)

<P6>

2023年度の純売上高合計に占める報告対象オペレーティング・セグメントからの売上高の割合は以下のとおりである:北米(74%)、国際(21%)、チャネル開発(5%)。

「北米」にはアメリカとカナダが含まれます。「国際」はその他のスターバックス店舗の売上です。チャネル開発事業は店舗以外での売上ですが「大部分は、ネスレとのグローバル・コーヒー・アライアンスのライセンスモデルの下で運営」とあります。こちらについては後述します。

<P7>

2023年10月1日現在の直営店およびライセンス店の概要:

直営店19,952店、ライセンス店舗18,446店の合計38,038店舗で、直営店:ライセンス店舗の割合は52%:48%。

直営店からの収益は、2023年度の純収益全体の82%を占めている。

Revenue from company-operated stores accounted for 82% of total net revenues during fiscal 2023.

<P8>

直営店の商品タイプ別小売売上高構成比:

直営店のみのデータですが、飲料:フード:その他=74%:22%:5%。

2023年度のライセンス店からの売上は純売上高の13%を占めた。ライセンス店舗は一般的に直営店より売上総利益率が低く、営業利益率が高い。ライセンスモデルでは、スターバックスはライセンス店舗運営者に販売されたブランド製品および消耗品からマージンを受け取り、小売売上高からロイヤルティを受け取ります。ライセンシーは営業費用と設備投資を負担するため、ライセンス店舗モデルのもとで当社が受け取る収益の低さを補って余りある。

<P8>

2023年10月1日終了年度の直営店データ:

<P9>

2023年10月1日終了年度のライセンス店データ:

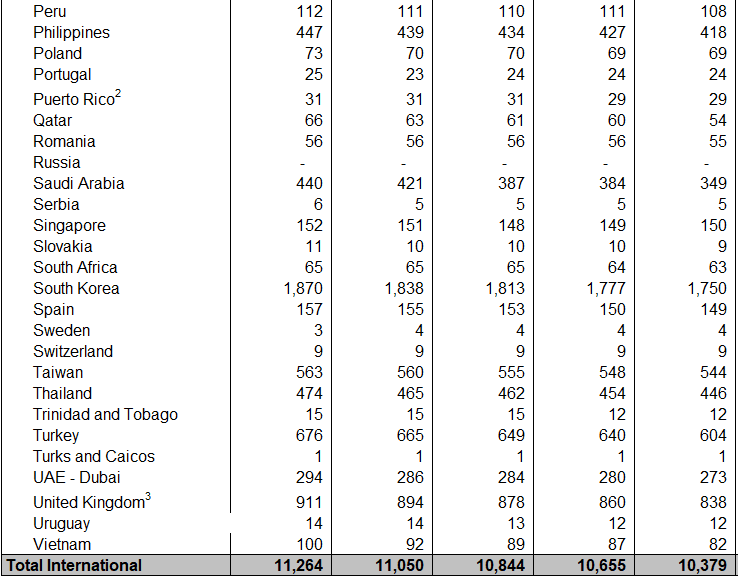

詳細な国別・直営/ライセンス店舗別のデータは「Supplemental Financial Data」<Store Counts: by Market>からExcelでダウンロードが可能です。

ざっと概要をかいつまむと、

世界86の国・地域に店舗がある(※P15に"We operate in 86 markets globally"と記載がありますが、ロシアもこの中に含まれているようです)が、直営店舗があるのは世界で7か国のみ。

その中でも中国はすべてライセンス店舗のようで、2023/10/1時点で6,806店舗とアメリカに次いで多い。

日本は合計1,888店舗(日本のHP上と店舗数が若干ずれるが、時点が1日違うから?)で世界第3位の店舗数ですが、そのうち1,735店舗が直営店舗。

ちなみに世界第4位の韓国は1,870店舗ですが、すべてライセンス店舗です。そして国土面積・人口比率だと韓国のほうが多いことになりますね。

<世界店舗数ランキング(2023/10/1時点)>

①アメリカ合衆国:16,352店舗

②中国:6,806店舗

③日本:1,888店舗

④韓国:1,870店舗

⑤カナダ:1,458店舗

⑥イギリス:1,266店舗

1,000店舗以上あるのは上記6か国のみですが、全ランキングは以下の通りです。(ピボット集計しました。)

<P10>

季節性と四半期業績

当社の事業は季節的な変動に左右され、第2四半期は通常、売上高および営業利益が減少します。さらに、スターバックス カードはホリデーシーズンに発行され、顧客によってチャージされるため、会計年度の第1四半期には営業からのキャッシュフローが増加する傾向があります。しかし、スターバックス カードからの収益は、カードに現金がチャージされた時点ではなく、換金時に認識されるため、季節変動が連結損益計算書に与える影響ははるかに小さくなります。

<P9>(放送では触れられませんでした。。)

製品供給

コーヒー生豆の適切な供給量を確保するため、市場の状況に応じて、固定価格や固定価格での購入を確約しています。また、コーヒー生豆の価格固定契約や長期的なコーヒー需要予測契約によるC価格エクスポージャーをヘッジするために、先渡契約、先物契約、カラ-契約も利用しています。コーヒー生豆の購入コミットメントは、既存の在庫と合わせて、2024年度まで十分な供給量を確保できる見込みです。

<P15>(放送では触れられませんでした。。)

サプライチェーンに関するリスク

高品質なアラビカコーヒー豆やその他の商品の価格が上昇したり、高品質なアラビカコーヒー豆やその他の商品の入手性が低下した場合、当社の事業や業績に悪影響を及ぼす可能性があります。

コーヒー豆やその他の商品の入手可能性や価格は大きく変動する。当社は高品質のアラビカコーヒー豆と関連製品を仕入れ、焙煎し、販売している。当社が求める品質の高品質アラビカ・コーヒーは、交渉により「C」価格より高いプレミアムで取引される傾向があります。このプレミアムは購入時の需給に左右され、プレミアムの額は大きく変動する可能性がある。C "価格が上昇すると、高品質のアラビカコーヒーの価格が上昇し、固定価格での購入契約の締結にも影響を及ぼします。

私たちは、品質、数量、納品期間、その他の交渉条件が合意された供給契約を頻繁に締結していますが、ベースとなるCコーヒー商品価格の構成要素が確定する日付、したがって価格はまだ確定していません。

また、コーヒー商品の投機的取引もコーヒー価格に影響を与える可能性がある。例えば、ブラジルの干ばつや霜などの異常気象は過去にコーヒー価格に影響を与えたことがあり、将来そのような気象条件が再発した場合、コーヒー価格の変動に同様の影響を与える可能性があります。

当社の事業にとってコーヒー豆は重要であり、また、当社の購買慣行やヘッジ活動によって将来の価格リスクを部分的にしか軽減できないため、高品質のアラビカコーヒー豆のコスト上昇は当社の収益性に重大な悪影響を及ぼす可能性があります。

<P23>

スターバックスが焙煎、製造、倉庫保管、流通、企業管理業務に関連して使用し、全セグメントに提供している設備

店舗数からも把握できるように中国市場には力を入れているようですが、

中国・昆山(上海近郊)に630,000平方フィートの、米国外のスターバックスとしては最大規模のコーヒー製造・流通センターをオープンしたそうです。

Starbucks China Coffee Innovation Park: Now Roasting (September 18, 2023)

https://stories.starbucks.com/press/2023/starbucks-china-coffee-innovation-park/

※上記ページでは"Located in the city of Kunshan, an hour from Shanghai, the 80,000m2 CIP…"とありますが、計算上630,000平方フィート = 58,528.9152平方メートルとなるはずなので、放送では約60,000㎡と伝えています。

<P25>

発行者による株式購入:2023年10月1日に終了した四半期における当社普通株式の買戻し

2023年度だけで10億ドル以上の株式買戻しをしているようです。

<P28>

当社の会計年度は9月30日に最も近い日曜日に終了する。新規出店を含むすべての店舗数は、特に断りのない限り、関連する閉店を控除して報告されている。2023年度および2022年度は52週。2021年度は53週で、53週目は第4四半期にあたる。

→日本人の感覚からすると違和感がありますが、曜日ベース・週単位で決算日が決まるため、毎年決算日が異なり、2023年は10月1日が2023年度の決算末日となっています。

<P28>

2023年度の連結売上高は、2022年度の323億ドルに対して12%増の360億ドルとなり、主に米国事業の好調と国際セグメントの成長により牽引されましたが、為替換算の不利な影響により一部相殺されました。

北米セグメントおよび米国市場ともに、既存店売上高は2022年度の12%増に対し、2023年度は9%増となった。北米セグメントおよび米国市場ともに平均チケットは6%増加しましたが、これは主に米国市場での価格設定によるものです。

国際部門については、上半期に中国におけるCOVID-19パンデミック関連の逆風があったものの、2023年度の売上高は、主に直営店の純増、ライセンシーへの製品販売およびライセンシーからのロイヤルティ収入の増加により、2022年度比で8%増加した。また、既存店売上高が2022年度の9%減に対し、顧客との取引により5%増となったことも増収に寄与した。これらの増加は、不利な為替換算の影響により一部相殺された。

チャネル開発部門の収益は2023年度に2022年度比で3%増加しましたが、これは主にグローバル・コーヒー・アライアンス製品の売上高およびロイヤルティ収入の増加、ならびにグローバルなレディ・トゥ・ドリンク事業の成長によるものです。2023年度には、Seattle's Best Coffeeブランドに関連する資産をネスレに売却し、9,130万ドルの税引き前利益を計上しました。

<P29>

財務ハイライト

• 純収入合計は、2022年度の323億ドルに対し、2023年度は12%増の360億ドルとなった。

• 連結営業利益は2022年度の46億ドルに対し、2023年度は59億ドルに増加した。2023年度の営業利益率は16.3%(2022年度は14.3%)でした。営業利益率が200bp拡大した主な要因は、価格設定(約250bp)、販売レバレッジ(約240bp)、店舗運営効率化(約160bp)です。

これらの増益は、店舗パートナーへの賃金投資(約250bp)および主にリインベンション・プランをサポートするための一般管理費の増加(約130bp)により一部相殺されました。

• 2023年度の希薄化後1株当たり利益(以下「EPS」)は、2022年度のEPS2.83ドルに対し3.58ドルに増加した。この増加は主に売上高の伸びと店舗運営の効率化によるものである。この増益は、主にリインベンション・プランを支援するため、店舗パートナーへの賃金投資や一般管理費の増加により一部相殺されました。

• 設備投資は2023年度に23億ドル、2022年度に18億ドルである。

• 2023年度には自社株買いと配当により34億ドルを株主に還元した。2022年度には自社株買いと配当を通じて63億ドルを株主に還元した。

※「bp」は「basis point」で、0.01%のことを指します。

<P29>

経営成績 - 2023年度と2022年度の比較

純収入の合計は、主に直営店からの収入(29億ドル)の増加により、2022年度比で37億ドル(12%)増加した。直営店の増収は、平均チケットが5%増加し、既存店取引が3%増加したことにより、既存店売上高が8%増加(21億ドル)したことによる。また、過去12ヶ月間にスターバックス直営店が1,339店舗純増(7%増)したことによる収益の増加(12億ドル)も寄与した。これらの増加は、不利な為替換算の影響(5億5,500万ドル)により一部相殺された。これは主に、既存店からの売上増加および過去12ヶ月間にスターバックスのライセンス店舗が988店舗純増したことによるライセンシーへの製品・機器販売およびロイヤルティ収入の増加(8億9,800万ドル)によるものですが、為替換算の影響(6,400万ドル)により一部相殺されました。

<P34>

セグメント(チャネル開発部門)

2023年度のチャネル開発部門の総純収入は、2022年度と比較して5,000万ドル(3%)増加しました。これは主に、グローバル・コーヒー・アライアンス製品の売上高およびロイヤルティ収入の増加(3,700万ドル)と、レディ・トゥ・ドリンク事業の成長(2,200万ドル)によるものです。

2023年度のチャネル開発部門の営業利益は、2022年度の8億1,700万ドルに対して18%増の9億6,800万ドルでした。営業利益率は、主にシアトルズ・ベスト・コーヒーブランドの売却益(約480bp)と北米コーヒー・パートナーシップの合弁事業利益(約300bp)の増加により、680bp増の51.1%となりましたが、一部の製造資産の減損費用(約100bp)により一部相殺されました。

<P36>

日本におけるクレジット・ファシリティ

日本市場における運転資金需要および資本支出に利用可能な以下の円建てクレジット・ファシリティを保有している:

• 現在、50億円(3,350万米ドル)の信用枠が2024年1月4日に満期を迎える。このクレジット・ファシリティによる借入は、ファシリティ内で定義された条件に従い、TIBORに0.400%のマージンを加えた変動金利が適用される。

• 現在、100億円(6,700万米ドル)の信用枠が2024年3月27日に満期を迎える。このクレジット・ファシリティによる借入は、ファシリティ内で定義された条件に従い、TIBORに0.300%のマージンを加えた変動金利が適用される。

2023年10月1日現在、当社はこれらの信用枠の下で50億円(33.5百万米ドル)の借入残高があった。2022年10月2日現在、これらの信用枠に基づく

借入残高はない。

<P37>(※放送内では触れていません。)

商品価格、入手可能性、一般的なリスク状況

商品価格リスクは当社の主要な市場リスクであり、特にコーヒー生豆と乳製品の購入によって発生する。当社は高品質のアラビカ・コーヒーと関連製品を購入、焙煎、販売しており、生豆の価格変動がリスクとなる。コーヒーに加え、直営店のニーズを満たすために乳製品も大量に購入している。これらの商品の価格と入手可能性は当社の業績に直接影響し、商品価格、特にコーヒーは将来の業績に影響すると予想しています。

<P42>

スターバックス・コーポレーション連結損益計算書

(単位:百万ドル、1株当たりデータを除く)

<P44>

スターバックス・コーポレーション連結貸借対照表

(単位:百万ドル、1株当たりデータを除く)

<P54>

ストアド・バリュー・カード

ストアド・バリュー・カードにチャージされた金額は、当初は繰延収益として計上され、利用時に収益として認識される。歴史的に、ストアド・バリュー・カードの大半は1年以内に償還される。

米国を含む多くの直営市場では、ストアド・バリュー・カードに有効期限はなく、顧客残高の減少を引き起こすサービス料も請求していない。過去の利用率に基づき、ストアド・バリュー・カードの一部は利用されないと予想され、ストアド・バリュー・カードの利用に応じて、長期的に破損として認識される。換金率は、カードがアクティベートまたはリロードされたタイミングやビジネス・チャネル、および該当する場合は未回収財産法に基づく政府機関への送金を含む、各市場の過去の換金パターンに基づいている。

ブレイクレージは連結損益計算書上、直営店およびライセンス店の収益として認識される。2023年10月1日、2022年10月2日および2021年10月3日に終了した事業年度において、当社は直営店収入としてそれぞれ1億9,610万ドル、1億9,600万ドルおよび1億6,450万ドル、ライセンス店収入としてそれぞれ1,890万ドル、1,670万ドルおよび1,660万ドルのブレークエージ収入を認識した。

貸借対照表上は当社の繰延収益は主に、グローバル・コーヒー・アライアンスをサポートするために継続的な履行義務を負っているネスレからの前払ロイヤリティと、当社のロイヤリティ・プログラムに関連する未引換のストアド・バリュー・カード負債および未引換のスターから構成されている。詳細は注記11「繰延収益」を参照。

<P55>

その他の収入

その他の収入には、ネスレへの製品販売およびネスレのグローバル・コーヒー・アライアンスに関するライセンス収入も含まれる。ネスレへの製品販売は通常、製品が出荷された時点で認識されるのに対し、ロイヤリティ収入は報告された売上高に対するパーセンテージに基づいて認識される。

<P55>

広告費(放送で触れそびれました。。)

広告費は、広告が初めて実施された時点で費用化される一部の制作費を除き、発生した時点でほとんどを費用化している。2023年度、2022年度、2021年度の広告費はそれぞれ5億780万ドル、4億1,670万ドル、3億510万ドルであった。

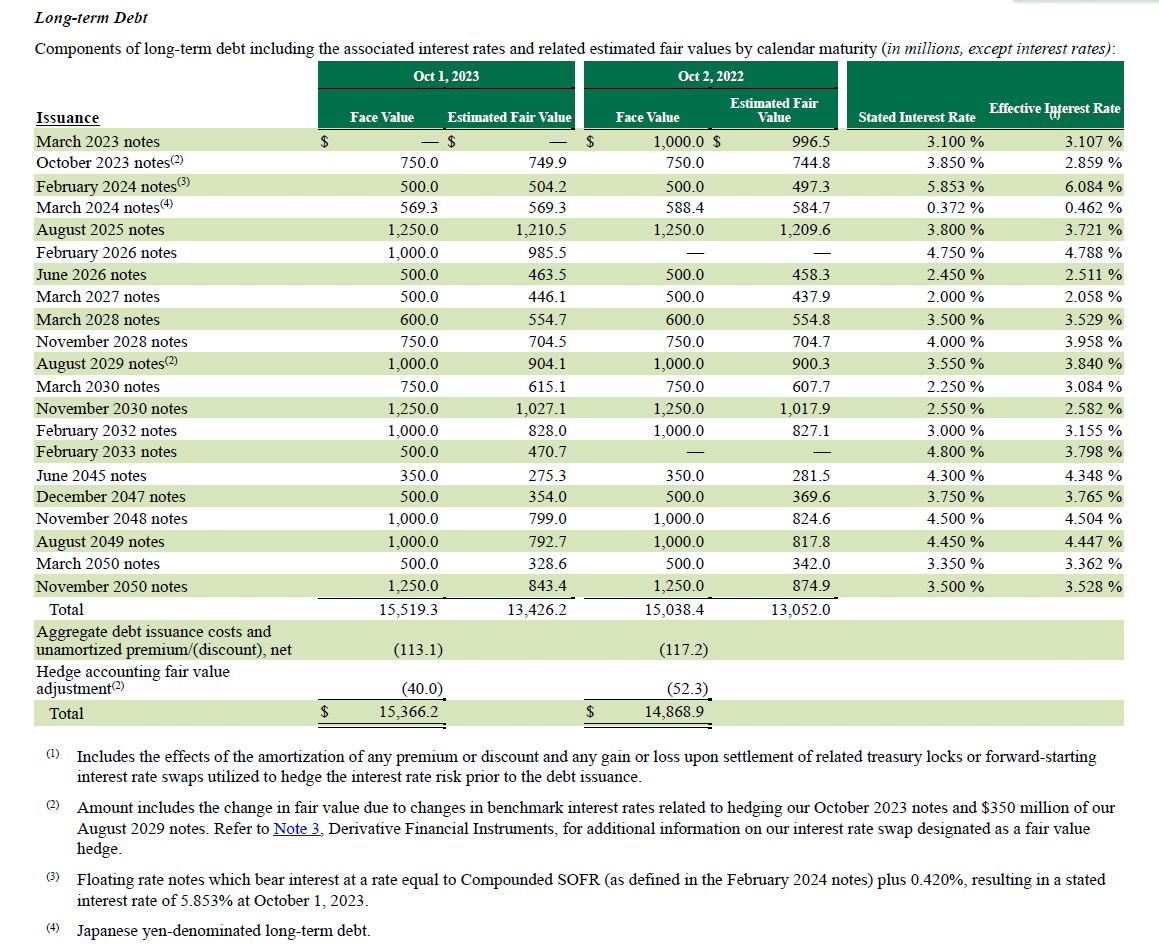

<P69>

長期借入金

長期債務の構成要素(暦年満期別の関連金利および関連見積公正価値を含む(単位:百万ドル、金利を除く)

(4) 日本円建ての長期債務→569.3百万ドル(約5.7億ドル)とあります。

やけに多いですが、もしかしたら日本上場廃止時に株式買い取りをした際の借入金なのか?と↓の記事を見て思いました。

(真相はわかりません。もしご存じの方がいらっしゃいましたら。。)

スタバ、「利益好調でも債務超過」の驚愕事態

上場廃止後、いったい何があったのか(東洋経済オンライン・2017/02/11)

<P71>

注11:繰延収益

2018年度中、当社はグローバル・コーヒー・アライアンスを通じて認定チャネルで当社製品を販売・マーケティングする権利をライセンス供与し、ネスレから前払ロイヤリティを受領した。

前払い金約70億円は、ネスレが将来再販するために特定の知的財産や製品へのアクセスを提供することを含め、グローバル・コーヒー・アライアンスを支援する継続的な履行義務があるため、繰延収益として計上した。前払い金は、契約地域内で継続的にライセンスにアクセスするための見積経済的耐用年数である40年にわたり、その他の収益として定額法で認識しています。

2023年10月1日現在、ネスレの契約一時金に関連する現在および長期の繰延収益は、それぞれ177.0百万ドルおよび60億ドルであった。2022年10月2日現在、ネスレの契約一時金に関連する現在および長期の繰延収益は、それぞれ177.0百万ドルおよび62億ドルでした。2023年10月1日、2022年10月2日および2021年10月3日に終了した事業年度において、ネスレに関連する前払ロイヤルティ収入をそれぞれ176.5百万ドル、176.5百万ドルおよび176.6百万ドル認識しました。

<参考記事>

ネスレは、スターバックスの小売用・業務用製品について無期限のグローバルライセンスを締結しました(2018/8/28:ネスレ・プレスリリース)

日本でもスーパー等に売っているスタバブランドの商品は、販売元が「ネスレ日本」になっているのを見かけるのではと思います。

※コンビニ等でも売っているスタバブランドのチルドコーヒーは販売元がサントリーになっていると思いますが、

サントリーホールディングス株式会社・有価証券報告書(2022年12月期)を参照すると、

P29【経営上の重要な契約等】に「スターバックスブランドRTDコーヒーの製造・販売に関するライセンス契約」と記載があります。 (RTD:Ready to Drink)

https://www.suntory.co.jp/company/financial/pdf/securities_202212.pdf

<P71>

ストアド・バリュー・カードおよびロイヤリティ・プログラムに関連する繰延収益残高の変動(単位:百万ドル):

<P72>

2023年度第1四半期中、当社は自社株買い戻しプログラムを再開した。2023年10月1日に終了した会計年度において、当社は公開市場において普

通株式1,000万株を10億ドルで買い戻しました。2023年10月1日時点では、4260万株の自社株買戻し枠が残っています。

<Starbucks Reports Q4 and Full Year Fiscal 2023 Results>

https://s22.q4cdn.com/869488222/files/doc_financials/2023/q4/4Q23-Earnings-Release-Final-11-1-23.pdf

P4:会社の最新情報

1. 9月、同社はネスレとのグローバルコーヒーアライアンスの5周年を迎えた。この提携は、スターバックスブランドのコーヒーの専門知識と強みとネスレ独自のコーヒープラットフォーム、製造、市場リーチを組み合わせるために2018年に設立された。

→こちらは上述していますが、改めて参考URL↓

2. 9月、スターバックスは英国で20,000店舗目となる国際店舗をオープンし、同市場での25周年を祝った。

→<参考URL>Starbucks celebrates 25 years of coffee in the UK and in the Europe Middle East and Africa region (September 07, 2023)

https://stories.starbucks.com/emea/stories/2023/25-years-of-coffee-in-the-uk-and-emea/

3. 9月、現代創業者で名誉会長のハワード・シュルツ氏が取締役を退任し、元アリババ・ピクチャーズ・グループ上級顧問兼社長のウェイ・チャン氏が取締役に就任することを発表。

5. 9月、世界で最もエネルギー効率が高く、持続可能なコーヒー製造・流通センターとして設計された「中国コーヒー・イノベーション・パーク」のオープンを発表。

→こちらも上述していますが、改めて参考URL↓

https://stories.starbucks.com/press/2023/starbucks-china-coffee-innovation-park/

6.10月、同社を象徴する「パンプキン・スパイス・ラテ」は発売20周年を迎えた。

→そんなに世界で人気なんですね!!

というわけで一部抜粋になりましたが、ご参考頂けますと幸いです。お気づきの点がございましたら教えて頂けますと助かります。。

Voicyもどうぞよろしくお願い申し上げます!!