米国株式投資で必須の武器!SEC開示分析講座⑤〜バランスシートはこれ一枚で完璧〜

続いて、その下にあるLiabilities and stockholders' equity(負債と株主資本)という部分を見てみましょう。

この編の最後には一枚、私達が2時間かけて頑張って作った画像があります!企業でお金がどのように流れているかを「これ以上簡単にはできない」くらい、画像一枚で全て理解できるように説明するものです。

ここからも引き続きTELLの年次報告書で説明します。リンクを開いたままにしておいてくださいね。(^o^)/

https://www.sec.gov/ix?doc=/Archives/edgar/data/0000061398/000006139821000010/tell-20201231.htm

前回はこちらから

Liabilities and stockholders’ equity(負債と株主資本)

債権者から借りた資本は、最終的に償還しなければならないものです。

企業が資金を調達する基本的な方法には何があるでしょうか?

簡単に言えば、主に2つの方法があります。株主に株式を発行し、その対価として資金を受け取る方法、そして投資銀行など、株主以外の債権者から資金を借りる方法です。

そのため、Liabilities(負債)とStockholders' equity(株主資本)は一緒に考えることができます。結局のところ、それは債権者から借りたお金だからです。

Liabilities(負債)は、Current liabilities(流動負債)と、Long-term liabilities・Non-current liabilities(固定負債)にさらに分けることができます。

Current liabilities(流動負債)

可能な限り早く返済すべき負債

Current Liabilities(流動負債)についてご説明します。

前回、Current assets(流動資産)が通常1年以内に現金化できる資産だと説明しましたね。同様に、これは1年以内に返済する必要がある負債です。このCurrent Liabilities(流動負債)には、Accounts payable(未払金)、Accrued and other liabilities(未払費用とその他の負債)、Borrowings(借入金)などが含まれています。

Accounts payable(未払金):

物、建物、土地、機械装置などを取得してからその代金を後払いとした場合、あるいはそれに対して手形を発行した場合などに計上します。つまり一般商取引以外で建てられた、まだ返済していない債務です。ここにdue from related partiesがついたら、前回説明したように関連当事者に関する未払金でしょう。やはりそれほど重要ではありません。

Accrued and other liabilities(未払費用とその他の負債):

すでに発生した費用のうち、まだ支払期日が到来していない費用のことをいいます。わかりやすい例としては、未払利子、法人が使用したクレジットカード代金、未払い賃貸料などがあり、前編で説明したPrepaid expenses(前払金)に反する概念です。

白カブ部長:Accounts payable(未払金), Accrued liabilities(未払費用)は 似たような概念だけど何が違うんですか?

良い質問です。実際、一部の小規模な企業ではこれを明確に区別していません。

この2つの違いは支払期日が到来しているかどうかです。

Accrued liabilities(未払費用)とは一定期間継続して発生する費用として既に当期に発生していますが、まだ支払期日が到来しておらず、その代金を今は支払わなくてよい費用のことをいいます。

一方、accounts payable(未払金)は、すでにその支払が確定し債務の返済義務が発生しているものの、まだその代金を支払っていない場合に記録する費用です。 ただ早く返さなければならない売掛金と考えておけば何の問題もありません。

Borrowings(借入金):

借入金とは、どこかで借りてきた現金という意味です。私たちが銀行からローンを受け取るのと似ています。より正確には、一定の期限内に元本の返済と一定の利子を支払うという債務契約に基づいて調達された資金です。借入金には短期借入金と長期借入金があります。すぐに返済すべき短期借入金はCurrent liabilities(流動負債)という項目に含まれ、ゆっくり返済してもよい長期借入金はLong-term liabilities(固定負債)の項目に分類されます。

Total current liabilities(総流動負債):

上上記の項目を全て組み合わせた、企業が迅速に返済すべき負債の総和です.

続いて固定負債の方を見ていきます。

Long-term liabilities(固定負債)

今すぐ返済する必要はないが、将来返済しなければならない負債

固定負債は、上記のCurrent Liabilities(流動負債)と反対の概念です。返済期限が1年以上残っている負債をいい、すぐに返済の心配をする必要はありません。

Borrowings(借入金):

あれ?さっき説明を聞いた気がしますよね。

借入金には短期借入金と長期借入金があります。だから先ほどのは短期借入金で、Long-term liabilities(固定負債)の項目に入っているBorrowings(借入金)は当然長期借入金です。

TELLの場合を見てみると、2020年会計年度締め切り基準で短期借入金7,282万ドル、長期借入金3,828万ドルを持っていますね。

Other non-current liabilities(その他の固定負債):

上記の項目に属さないその他の雑多な固定負債がここに入ります。

Total long-term liabilities(総固定負債):

上記の項目を全て合わせた、企業が1年以上かけて返済していく固定負債の合計です。

このように、Liabilities(負債)の項目について見てきましたが、先ほどの資産と同様に企業ごとに負担している負債の種類や割合が少しずつ異なるため、一部の会社は別の項目を持っていることもあります。たとえば、ALFIという会社の最新の四半期報告書のLiabilities(負債)には、これらの項目があります。

Current portion of long-term debt(長期有利子負債):

文字通り、長期負債の中で毎年返済計画が取られている負債の場合、短期償還金とその利子を表します。資産でも負債でもCurrentという言葉がついたら何でも早くやるべきことだと理解すれば簡単です。

Derivative liability(デリバティブ負債):

償還請求権、転換権、条件付償還請求権、転換社債、転換権付配当優先株式、ストックオプションなどから生じる負債は、通常、負債の大きな部分を占めることはありません。ただし、財務工作を多く行う特異な企業である場合は、これらを注意深く監視する必要があります。

Accrued interest(経過利子):

利息支払日と債券取引日の間に差異があるため、利息支払日の間に債券取引が行われる場合、前の四半期の利息支払日の翌日から取引日までの日数に基づいて計算される利息を指します... しかし、これはやはり重要な部分ではありません。ただ、会社が抱えている負債(Debt)があまりにも肥大な場合は注意する必要があります。

Liabilities(負債)の種類はこのように細かく分かれていてとても多いということだけは知っておいてください。実際、全体としては、Current Liabilities(流動負債)とLong-term liabilities(固定負債)、それぞれの大きさ、そして合計額を確認するだけで充分です。負債項目の中に特に比重が大きい項目がある場合は、その債務の種類を確認しておきましょう。

Stockholders' equity(株主資本)

先に述べた通り、すべての企業は、最初に会社を設立したときに持っていた資本を使い果たした後、金融機関から借りたお金や株主から投資された資金で事業活動を行います。したがって、所有する総資産から支払うべき総負債を差し引くと、株主が投資した資金、つまり株主に戻るべき部分が残ります。これを株主資本と呼びます。

このStockholders 'equity(株主資本)は、総資産 - 総負債として計算されます。言い換えれば、Stockholders 'equity(株主資本)は、会社がまったく台無しにして清算をするとき、あるものを売って借金もすべて返済した後、最後に株主にどのくらいの分が返されるかを意味する最も直感的な要素です。

株主資本が連結貸借対照表で最後の部分になります。

あと一息頑張りましょう!

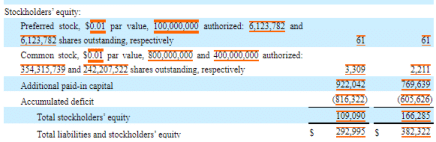

Preferred stock(優先株):

優先株と普通株式の違いが気になる方も多いでしょう。優先株は、配当をしたり、企業が解散するため残りの財産を配分したりする際に、他の株式よりも優先的に現金を受け取ることができる順位を持つ株式ですが、代わりに議決権はありません。

よく見ると、"Preferred stock, $0.01 par value, 100,000,000 authorized: 6,123,782 and 6,123,782 shares outstanding, respectively."と書かれていますね?

複雑に見えますが、一度読み方が分かればこの部分も簡単です。

これは「米国証券取引委員会に優先株合計1億株の発行許可を受け、実際には612万株を発行した」という意味です。 $0.01は発行当時の額面価格であり、何の意味もありません。

Common stock(普通株式):

優先株と反対の概念です。多く取得すると議決権を持つことができますが、配当や解散時の還付の利得はありません。

ここでも、「Common stock, $0.01 par value, 800,000,000 and 400,000,000 authorized: 354,315,739 and 242,207,522 shares outstanding, respectively.」と書かれていますが、「米国証券取引委員会に2度にわたって普通株式8億株と4億株に対する発行許可を受けており、普通株式発行数は3.54億株、前回普通株式数は2.42億株」という意味です。先ほどと同じく、$0.01 は発行当時の額面価格であり、何の意味もありません。

Stockholders' equity(株主資本)

株式の価値を知る上で最も重要な要素

Assets(総資産)-Liabilities(総負債)=Stockholders' equity(株主資本)。しかし、計算の単純さとは裏腹に、貸借対照表の理解にとって非常に重要な要素です。

さて、ここまで盛りだくさんでしたがいかがでしたでしょうか?

あとは、Additional paid-in capital(資本剰余金)、Accululated deficit(累積赤字)、Total stockholders' equity(総株主資本)、Total liabilities and stockholders' equity(総負債と株主資本)を理解すれば、連結貸借対照表に対する基本的な理解は完璧です。

これらの概念は、前回取り上げたAssets(資産)や今回のLiabilities(負債)と密接に関連している、はるかに複雑で重要な概念ですが、理解するのが難しいため、次回、図も使用しながら見やすく整理してご説明します。今一言で説明するなら、

企業の全体のキャッシュフローについてアメリカ株式義塾が作ったこの下の図になります。

色々書かれていますが、次回一つ一つみていきましょう。は連結貸借対照表の読み方ー負債編ーを学びました。

段々難しくなってきますが、一度見方が分かれば簡単です!全てマスターした暁には、これらのことを全く知らず投資する一般投資家よりもはるかに有利に会社分析ができるようになりますので、これからも一緒に成長していきましょう!

お読みくださりありがとうございました。分からないことがあれば気軽にご質問ください。

この記事が気に入ったらサポートをしてみませんか?