【NASDAQ】エイリス、利回り15%の債券ファンド

エイリス・キャピタル【NASDAQ:ARCC】は、中規模の企業に高金利で融資をするビジネス・ディベロプメント・カンパニー(BDC)という業種の企業です。かつてはGoogleなどもここからお金を借りていました。現在も、コロナショックにより株価は劇的に下がり、配当利回りは20%近くになっています。

リーマン危機時には利回り50%

米国では、ファンドなど銀行以外の機関からお金を借りるダイレクト・レンディングという資金調達が普及しています。ARCCは言ってしまえば債券ファンドです。比較的リスクが高い債券ポートフォリオなので、利回りはコロナショック前の平常時でも8%を超えていました。債権のデフォルトリスクが高まる金融危機には弱く、リーマン・ショック時は株価が4ドル台に落ち込み、配当利回りは驚異の50%。この時に100万円買っていれば毎年50万円の収入が得られたと考えると、すごいものです。

リスクは高いものの、ポートフォリオの中身は分散されています。全体の44%は抵当権で第一順位(担保資産を優先的に取得できる)のシニアローン。30%が第二順位のシニアローン、そして6%がダイレクト・レンディングによる債権です。以上はシニアローン(比較的リスクの低い債権。その下がメザニン、ジュニア)に分類され、ポートフォリオ全体の80%を占めます。残りの20%は、資本性が強くリスクの高い債権や株式が含まれます。6%はシニア劣後債、5%は優先株、9%はその他の株式です。また債権の発行体も分散されていることが右側の円グラフで分かります。

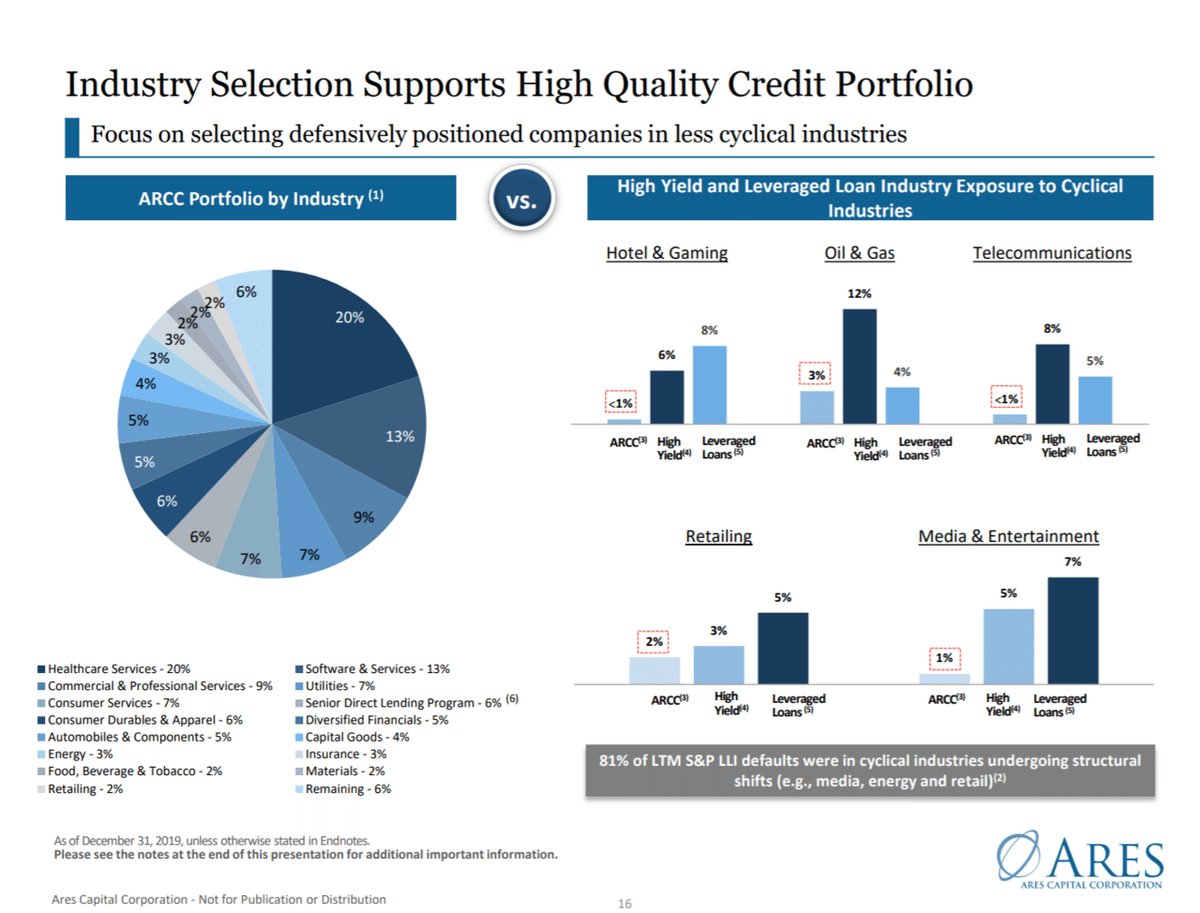

業種分散 ソフトウエアに13%、ホテルは1%以下

業種別でポートフォリオを見ても分散が効いています。比較的リスクの低いヘルスケア企業が全体の20%を占めます。一方、13%がソフトウェア&サービスです。ここが収益の押上げ役を担っているのかもしれません。かつてはGoogleもBDCのお世話になっていたとのことで、エイリスへ投資するということは、ある意味でIT企業にデット方面から投資するイメージでしょうか。9%が商業&専門的サービスです。コロナショックで業績不振が心配されているホテルは、ホテル&ゲーミング(カジノ)分野で1%以下、オイル&ガスで3%、小売りで2%という組み入れになっています。

コロナショックにより、米Fedは驚異的な金融緩和を発動し、政府も220兆円というとんでもない額の財政政策を予定しています。これにより、デフォルトも幾分かは緩和されると思います。デフォルトしても、エイリスは多くの債権において担保権を行使することができます。ムーディーズ、S&P、フィッチはいずれも、エイリスに投資適格(BBB格)のレーティングを与えています。

それでも、これだけ経済活動が制限された中では、ポートフォリオの中の債権が次々とデフォルトに陥るという恐れも否定はできません。直近に開示されたポートフォリオを見ると、時系列でみてわずかながらリスク資産を増やしています。抵当権で第一順位の最もリスクの低いローンの割合が47%から44%に落とされ、劣後債や株式などが少しだけ増えています。

しかし、やはりリスクを取ったものはリターンを得ます。ARCCに投資したときのリターンはS&P500を大きく上回っています。先にも紹介したように、リーマン・ショック時に購入した人は50%もの配当利回りを得ています。

ちなみに、エイリスそのもののバランスシートも、負債と資本の比率がほぼ1:1と、借り入れが多いわけではなく、比較的、安全性が高いと思います。

この記事が気に入ったらサポートをしてみませんか?