チャレンジャーバンク急増の背景(ヨーロッパ/アメリカ編)#2 【アフリカや中南米の新潮流、新興市場でのチャレンジャーバンク成功要因を考察する】

私たちアンカバードファンドは、アフリカスタートアップを支援するベンチャーキャピタルです。金融サービスのアクセスが限定的なアフリカこそデジタル金融のニーズが高く、今後アフリカではどのような発展を遂げていくのだろうかと考察するために、世界各地域を俯瞰しながらアフリカの現在地を考えてみたいと思います。(全4回に分けて書いていきます。)

第1回でご紹介したように世界ではチャレンジャーバンクやネオバンクと呼ばれるデジタル専業銀行が相次いで、設立顧客獲得を進めています。2021年5月には日本でも「みんなの銀行」の設立が話題になりましたね。

第2回、第3回では世界中でチャレンジャーバンクの設立が相次ぐ背景を地域ごとに見ていきたいと思います。もちろん、スマートフォンの普及やテクノロジーの発達が大きいのは間違いありませんが、社会環境や政策も大きく影響しています。先進国においては「イノベーション推進と健全な競争の実現」、新興国においては「金融包摂」がキーワードと言えます。

今回は先進国(ヨーロッパとアメリカ)にフォーカスして考察します。新興国については次回、考察を行います。

ヨーロッパ:イギリス

イギリスは、チャレンジャーバンクの設立数も多く、ヨーロッパを代表するRevolut(ユーザー数1600万)やMonzo(ユーザー数約400万)はイギリスに本社を置いています。

そもそも、2010年頃までのイギリスでは、規制が厳しく銀行業界への参入障壁が高く、新規参入が進まず、伝統的な4大銀行の寡占状態でした。

2013年時点で、4大銀行がイギリスにおける6,500万の個人当座預金口座のうち77%以上(下記グラフ)、法人当座預金口座では85%、ビジネスローンでは実に90%以上のシェア占めていたのです。

こうした中、リーマンショックをきっかけにした金融危機を背景に、既存の金融機関はコスト削減に追われ、融資が厳しくなるなど、顧客が不利益を被る事態に陥りました。また、この時期には銀行支店数も減少しており、窓口サービスの機会も減少しています。(EUの項目でご紹介します。)

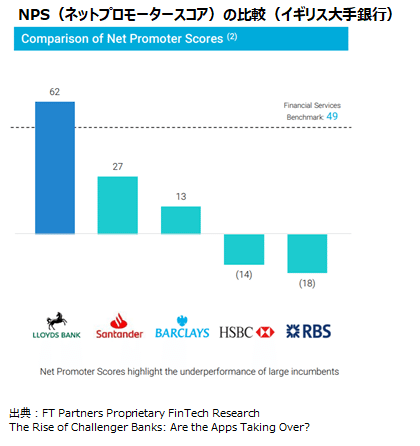

顧客のロイヤリティを図るネットプロモータースコア(NPS)の数値では、

イギリス大手5行(4大銀行+Santander)のうち、LLOYD'Sを除く4行が金融サービスのベンチマーク(49)をを下回っています。

このような環境を背景として、健全な競争環境を構築することを目的とした規制緩和が行われました。加えて同時期にフィンテックの支援政策も実行されたことから、新規参入が相次いだといわれています。

■イギリスのフィンテック(銀行)関連政策

・銀行への最低資本要件の緩和

・銀行認可プロセスの緩和

・メインバンク切り替えの円滑化(Current Account Switch)

・オープンバンキングの推進

・フィンテック支援政策:テック・シティ 構想

具体的な政策の内容を見ていきたいと思います。

■最低資本要件の緩和

具体的には、2013年10月よりSmall Specialist Bankに該当する銀行の最低資本要件を緩和しました。従前は500万ポンド必要だった自己資本を100万ポンドまで引き下げました。

(Small Specialist Bankとは、当座預金口座と普通預金口座や 中小企業への融資や住宅ローンの貸付といった基本的な銀行サービスのいずれか一つ以上を提供する銀行のことです。)

■認可プロセスの緩和(Mobilisationオプション)

銀行認可を申請する際に、「Mobilisation」(モビライゼーション)という申請方法が選択可能となりました。Mobilisationを選択した場合、認可申請時点では、十分なインフラ※1を整備できない会社であっても、要件を満たしていれば申請から6カ月以内に認可を得ることが出来ます。認可を得たうえで、12カ月のMobilization期間を与えられるので、この期間内に本来必要なインフラを整備します。(最終的にインフラが整わなければ認可は取り上げられます。)

Mobilisationにより認可を得た新規参入企業は、「認可済」であることを一種の信頼として、スタッフの採用やサードパーティとの契約を進めることが可能になります。強大な資本や信頼を持たないスタートアップでも新規参入が容易になったのです。Atom BankやMonzoはこの制度を利用して認可を取得しました。

※1 スタッフ、ITインフラ、サプライヤーなど

■メインバンク切り替えの円滑化(Current Account Switch Service)

銀行間の競争を促進する政策も実施されました。2013年9月から当座預金口座切り替えサービス(Current Account Switch Service)が導入されました。これにより、異なる銀行間の当座預金の切り替えが7日以内に完了できるようになりました。

この制度を利用すればダイレクトデビット(自動引き去り)の引去口座の変更手続きも新しい銀行がユーザーに代わって完了してくれます。

このサービスは、元の口座を解約し、完全に新しい口座へ移管する「完全移管」と元の口座を残存させる「一部移管」が選択できます。「完全移管」を選択すると、元の口座への振込や引き落としは自動的に新しい口座へ誘導されます。とても便利なサービスですね。

■オープンバンキングの推進

イギリスでは2014年より、オープンバンキング政策が推進されてきました。2018年1月には大手銀行9行に対し、口座情報に関するAPIをオープン化し、あらかじめFCA(金融行為監督機構:Financial Conduct Authority)から認可を受けたサードパーティへの接続を義務化しました。これにより、フィンテックをはじめとするサードパーティと金融機関の連携が容易になりました。こちらはEUでも同様の政策がとられていますので、EUの項目でも詳しく説明します。

■テック・シティ構想

イギリスはテック・シティ構想を掲げ、ロンドンをイノベーションの中心地にする政策を取っています。

テック・シティは、キャメロン首相が、2010 年 11 月に英国版のシリコンバレー構想ともいえる「East London Tech City」を提唱し、2012 年のロンドン大会後を見据えたロンドン東部地域の振興策を打ち出したことにはじまる。テック・シティ構想では、インターネット、テクノロジー、デジタル産業のスタートアップ起業に対し、様々な公的支援を行うとした。英国政府とロンドン市が 5,000 万ポンド、日本円にして約 90 億円を投じ、企業家育成とプロモーションやマッチングのための施設を整備するとともに、法人税の減税、投資に対する減税措置、スタートアップ向けのオフィスの無料提供な

どのサポート体制を確立した。

出典:東京都議会「海外調査報告(ニューヨーク、 ロンドン)、 ロンドン調査について」

このほかにも、Google、Amazon等のグローバルIT企業を誘致したほか、ITスキルの高い人材や企業やアクセラレーター・インキュベーターを呼び込みました。ロンドンのベンチャーキャピタルは 2010 年からの 5 年間で約 10倍にまで増加しています。こうした取組の結果、ロンドンにスタートアップのエコシステムが誕生し、ITスタートアップが成長しやすい環境が整備されました。

ヨーロッパ:EU諸国

■オープンバンキングの推進

EU諸国でもイギリスと同様に、金融イノベーションを促進することを目的とした「オープンバンキング」政策が進められています。背景にはイギリスと同様に、伝統的な銀行の寡占的な環境もありました。

具体的には、2016年にEEA(欧州経済領域)において欧州決済サービス指令(PSD2:Payment Service Directive 2)が発行され、2018年1月までにEEA各国で法制化されました。

PSD2では、銀行のAPIをオープン化し、PSD2により認可されたサービスプロバイダー※2との接続を義務化しました。

つまり、フィンテック事業者等のサービスプロバイダーは、あらかじめ政府からPSD2に基づく認可を受ければ、銀行との個別の契約なしで銀行API に接続することが可能なのです。

これにより、顧客のリクエストがあればフィンテック事業者が銀行から顧客データを自由に取得し、決済処理が行えるようになりました。

なお、日本では「銀行法等の一部を改正する法律」(2018年6月施行)によりオープンAPIは努力義務となりました。EEAでは完全な義務なので、より踏み込んだ政策です。

ヨーロッパ大陸の諸国では、スタートアップがデジタルバンク事業を営もうとする場合、決済事業者として創業し、ある程度成長した段階で銀行ライセンスを取得する例が目立ちます。ヨーロッパではイギリスほどの規制緩和は進んでいないものの、PSD2により、決済事業者と銀行の連携が容易になったことも一因であると考えます。

※2 AISP(Account Information Service Provider)とPISP(Payment Initiation Service Provider)という2つの制度があります。登録または認可制とすることで、事業者の安全性を担保しています。

・AISP事業者=ユーザーの口座情報を取得できる(登録制)。

・PISP事業者=銀行の資金移動APIを活用できる(認可制)。

ユーザーに対し直接、決済サービスを提供することが可能。

■単一パスポート制度

また、EEA※3圏内では、EEA加盟国いずれかで金融免許を取得すれば、圏内のどの国でも金融事業を行うことができる「単一パスポート制度」があります。どこか一か国で銀行免許を取得するという最小限の認可対応でEEAという巨大市場にアクセスすることが可能となるのです。

たとえば、イギリス発のRevolutは、イギリス本国の免許は持たず、リトアニアの銀行免許を利用してイギリス本国をはじめとするEEA諸国※4で営業を行っていました。

※3 EEA(欧州経済地域)=EU(欧州連合)+EFTA(エフタ:欧州自由貿易連合)のノルウェー、アイスランド、リヒテンシュタインをからなる地域共同体

※4現在はブレグジットによりイギリスでのパスポートが無効となったため銀行事業は行っておらず、ネオバンクの位置づけです。EEA内では引き続きチャレンジャーバンクとして銀行業務を営んでいます。なお、イギリスでは新たに認可申請中です。

■移民と往来

ヨーロッパは移民やEU圏内での人の往来も多いことから、潜在的な需要も大きかったものと思われます。実際に、EUを中心に世界各国に展開するRevolutは、出張等でヨーロッパへやってくる旅行者を主なターゲットとしています。

また、ヨーロッパには口座保有率が低い国がいくつかあり(ルーマニアの口座保有率は58%)、銀行口座を持たない(Unbanked)人々の需要もありそうです。ただし、欧州を代表するチャレンジャーバンクのMonzoやRevolutの拠点であるイギリス、N26の拠点であるドイツはいずれも口座保有率は高く、ヨーロッパ全体では口座保有率は95%です。また、各社の資料や関連記事を見る限りではヨーロッパのUnbankedにフォーカスした戦略を取っているわけではないように見受けられます。

(各国の口座保有率については第1回(↓)でも触れています。)

■銀行支店数の減少

また、イギリスを含むヨーロッパにおいては銀行支店数の減少も共通の傾向です。明確なことは言えませんが、既存の銀行は支店ありきのビジネスでしたが、支店が減少することによりサービスへの不満が表出し、チャレンジャーバンクが普及する潜在的な需要を生んだ可能性があります。

アメリカ

では、アメリカの事情はどうでしょうか。アメリカも伝統的な銀行の寡占的な環境と、既存サービスへのアンチテーゼ的な要素からチャレンジャーバンク誕生の背景となっています。

■寡占化

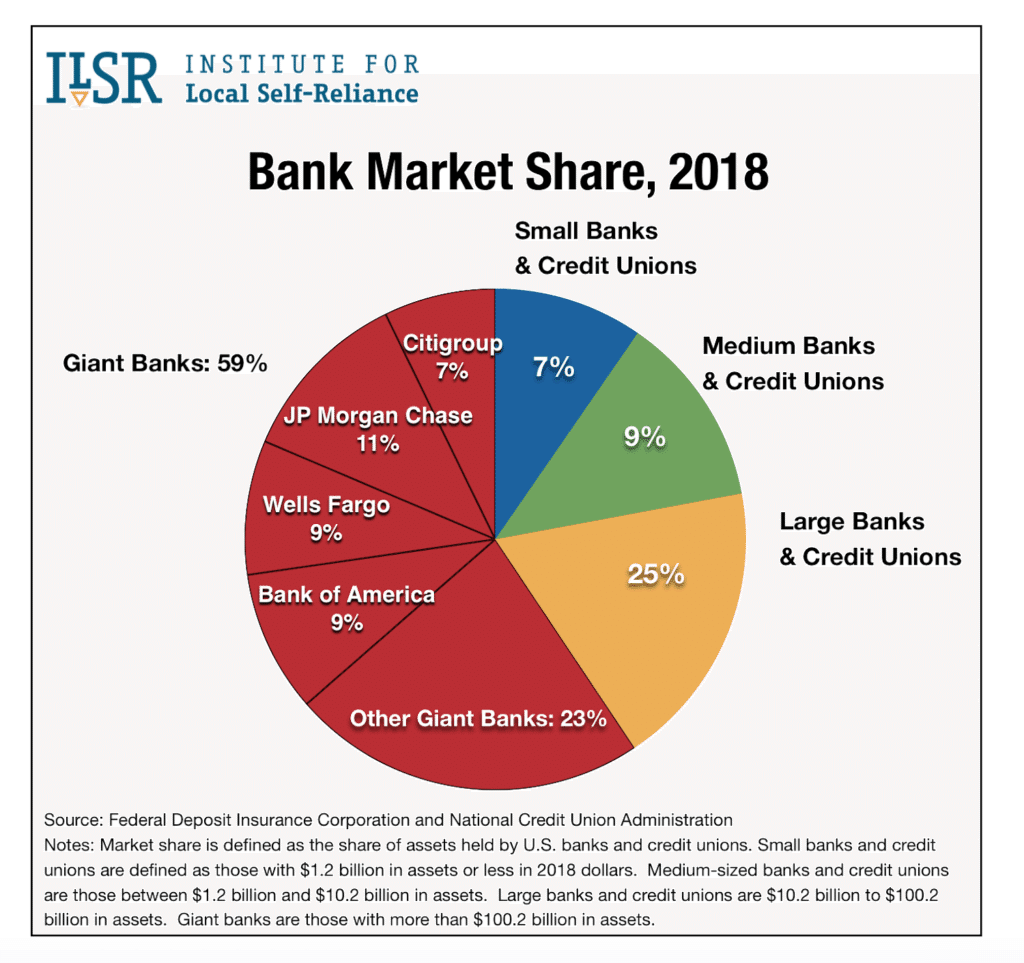

下表は2018年における銀行マーケットシェアを円グラフにしたものです。

赤色が大手銀行(Giant Banks)で、大手銀行のシェアは59%、上位4行だけでも36%を占めています。

イギリスに比べると、寡占的ではないように見えますが、以前は大手銀行(Giant Banks)のシェアはずっと少なく、1994年時点では16%にすぎませんでした。

その後、金融自由化や州を超えた銀行業務が可能になるなど、規制緩和が進んだ結果、M&Aが活発化し銀行は集約化されていきました。

■銀行利用コストの増加

こうした中で、既存の銀行は利用者に対し、力を増しています。FT Partnersの調査によれば、以下の通り利用者の負担が上昇(2013年と2018年を比較)しています。

・月額口座維持費⇒8%増加(月平均13ドル以上増)

・ATM手数料⇒10.7%増加

・口座維持費減免のための最低預金額

・無料で当座預金口座を利用出来る銀行の割合⇒11%減少(37%→26%)

■既存銀行との提携

上記の様な結果、既存銀行利用に係る消費者の潜在的な不満は高まっていったものと思われます。その受け皿として、アメリカでも多くのデジタルバンクが誕生していきます。

一方、アメリカは実は銀行免許の取得は比較的難しい国で、デジタルバンク向けの金融ライセンスも用意されていません。2018年に、Fintech企業による特別目的国法銀行免許(Special Purpose National Bank Charters申請が可能になりましたが、この免許は貸付業務と小切手支払業務のみに限定されており、預金口座の提供は出来ません。

したがって、アメリカでデジタルバンクを作ろうとすると、既存の銀行と連携する「ネオバンク」(銀行免許を持たず、既存銀行と連携してサービス提供を行うモバイル銀行)が中心となります。

※2020年にVaro Bank(旧Varo Money)がアメリカのデジタルバンクとして初めて銀行免許を取得し、名実ともにチャレンジャーバンク(銀行免許を持つモバイル銀行)となりました。

ーChimeの例

アメリカを代表するデジタルバンクであるChime(ユーザー数1,200万)も銀行免許を持たないネオバンクです。Chimeがユーザーに提供する口座は、Chimeが自ら提供する口座ではなく、銀行免許を持つThe Bancorp BankとStride Bankの口座です。

つまり、Chimeは顧客向けのインターフェイスであり、フロントサービスを担っているのです。

彼らはThe Bancorp BankとStride Bankが提供する

FDIC(連邦預金保険公社)の預金保険の対象で、信頼性の高い「銀行口座」というコンテンツを、

彼らの強みであるスマホに最適化したUI/UXにより、

デジタルになじみのあるミレ二アル世代や既存の銀行サービスに不満を持つ人々へアプローチしています。

The Bancorp BankとStride Bankにとっても、これまでアプローチが難しかった顧客層を自らの口座利用者として獲得が出来ます。

既存の銀行にとっても、ネオバンクのバックエンドを担うことが大手寡占化への対抗策の1つにもなっているのでしょう。

-------------

今回も最後までご覧いただきありがとうございました。

・第3回(次回)は、新興国の事情を考察します。

・第4回では各国の代表的なチャレンジャーバンクの顧客獲得状況や戦略、その成功要因ついて考察する予定です。

ぜひ第1回(デジタル銀行の整理と新興国での役割)、第3回(チャレンジャーバンク急増の背景(インド/南米/アフリカ編)とも合わせてご覧いただけますと幸いです。

=お知らせ=

アンカバードファンドでは、アフリカ経済の最新情報や当社の投資状況やイベントなど最新情報をお知らせするメールマガジンの配信をスタートしました。ぜひ、ご購読ください!

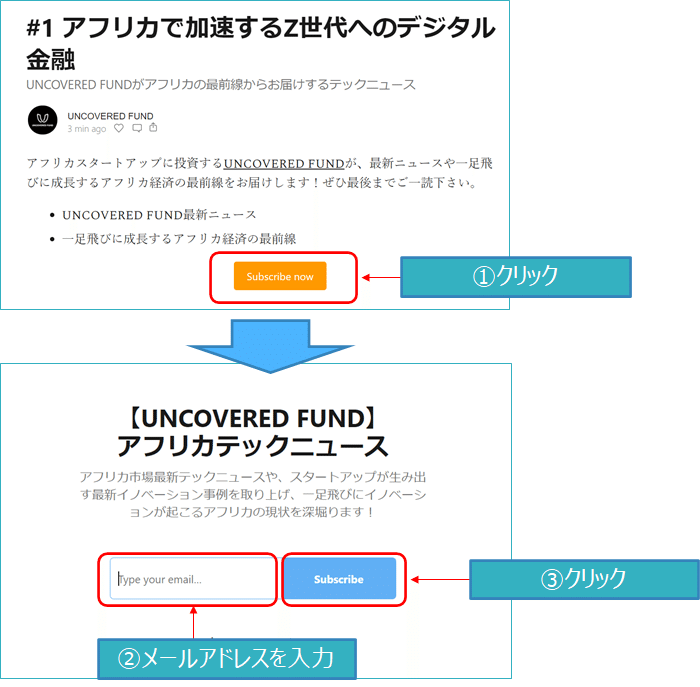

■購読用URL

https://uncoveredfund.substack.com/p/1-zrxall315m

■購読方法

購読用URLをクリック

→「Subscribe now」をクリック

→メールアドレスを入力

→「Subscribe」をクリック

→完了!

登録いただいたメールアドレスへ定期的にメールマガジンを配信します。

===================================

UNCOVERED FUNDについて

UNCOVERED FUNDはアフリカ大陸はじめ新興国の産業創りをリードするベンチャーキャピタルです。2050年に向けて新興国の人口増加と経済成長はここから急加速し、世界経済の中で重要な役割を担っていくことは間違いありません。特にその中でもラストフロンティアと呼ばれるアフリカ大陸は、2050年には世界人口の25%を占める25億人の巨大市場になります。その成長を牽引する最先端のデジタル技術を活用し、既存の枠組みに捉われることなく産業・社会基盤を一から構築していく新興国には、 日本が学ぶべきイノベーションの発想が多く存在します。UNCOVERED FUNDは、まだ十分な起業家支援が行き届いていない『アンカバード(un covered)』な世界で 未開の才能を発掘し、事業を作り、雇用を生み出し、世界100億人が共存する未来へ大きな価値を共創します。

===================================