ドイツの2023年再エネ事情について

2023年の電力における再エネの実情について、主要な速報値が出ましたのでかいつまんでご紹介します。

ドイツの再エネ比率は50%超え

ドイツの電力に占める比率は3つの指標で50%を超えました。

すべての指標で50%を超えるのは初めてと言われ、本当の意味で再エネが電力の半分を占めたことになります。

Entso-Eに基づく

これに国産の資源である褐炭を加えると、ドイツ国内の自給率は76%で、4分の3にのぼります(ドイツは原子力は輸入資源扱いです)。2022年は電力自給率が70.5%だったので5%アップになります。褐炭比率は22年21.4%→23年17.5%なので、実質的に自給率アップは再エネが牽引したことになります。

このように、ドイツにとって再エネ比率の上昇は安い電力と自給率アップの両方に貢献します。

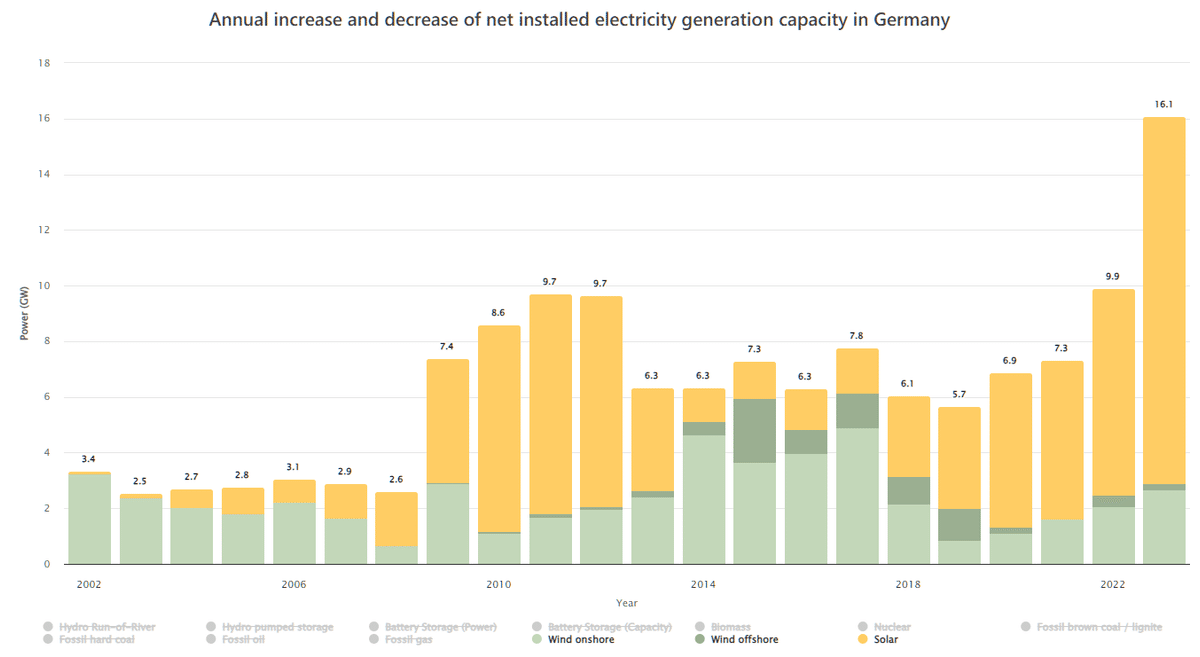

再エネの成長

御存知の通り、再エネは過去20年間で太陽光と風力を中心に大きく成長してきました。

特に2023年は太陽光の著しい成長と風力の新設も少し増えたことも重要でしたが、再エネのシェア増に貢献したのは、陸上風力の設備利用率のアップが大きいと感じます。これは風況が良かったことが大きいですが、リパワリングもわずかながら貢献しているでしょう。

CO2排出の大幅減少=化石燃料消費の減少

次いで、化石燃料消費も減少しました。(太陽光が前年比マイナスなのはこれが系統に流れた電力量で見ているので、自家消費が増えても反映されない、自家消費向けに転換されると減少にカウントされることが理由です)

化石燃料の発電量は2023年は過去最低レベルに落ち込みました。

これにより、電力部門のCO2排出は過去最低レベルを実現しました。速報値では、ドイツの2023年の温室効果ガス排出は6億7300万トンで、過去70年で最低レベルとなりました。

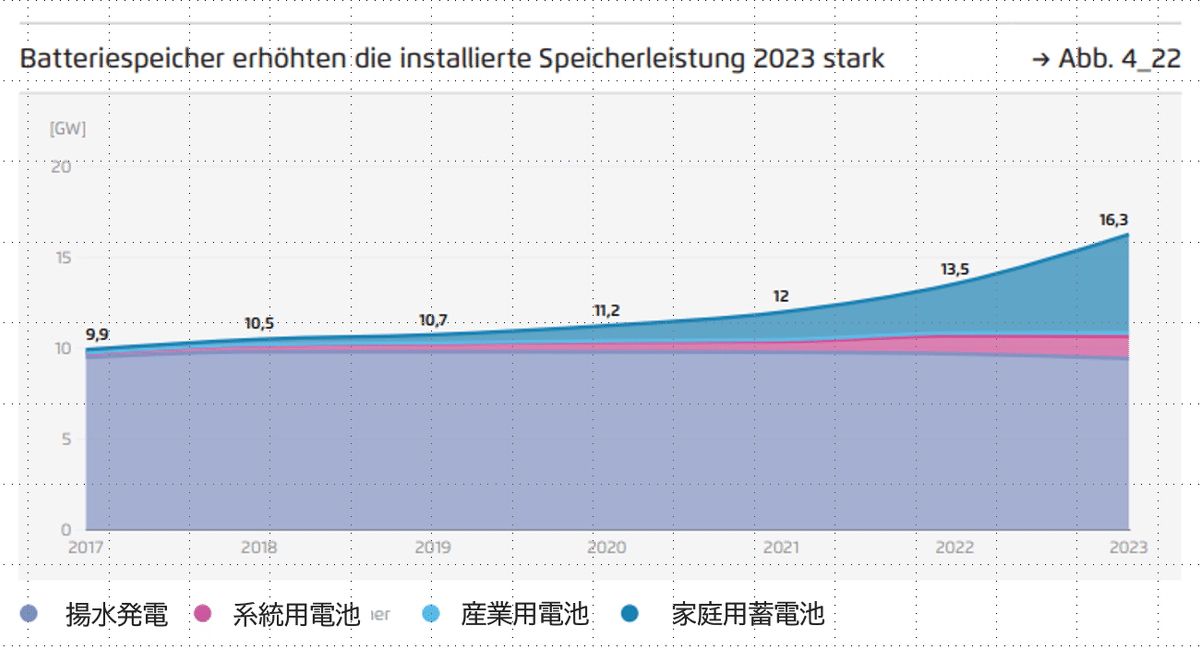

エネルギー貯蔵とネットワークの課題

少しずつではありますが、(定置)蓄電池の容量は増えてきています。

特に、蓄電池の出力容量は2022年の4.4GWから2023年には7.6GWへとほぼ倍増し、貯蔵容量は6.5GWhから11.2GWhへと増加しました。

ドイツが利用できる電力貯蔵設備は近年飛躍的に増えています。さらに、資料では触れられていませんが、EVや熱としての貯蔵などの技術も増えています。今後はエネルギー貯蔵設備を導入するだけでなく、これらを活用する制度が重要になっていきます。ダイナミックプライシングはその1つです。

電力の輸出入の動向

電力の輸出入を見た場合、2023年は久しぶりに純輸入国になりました。もともと、エネルギー危機がなかったとしても2028年には純輸入国になるだろうと言われていたので、かなり前倒しされたことになります。

興味深いのはドイツは夏場に輸入超過、冬場に輸出超過になっている点です。

1つには、冬場の風力の発電量が大きい(特に23/24年冬は風が強い)こと、もう1つに冬にはEU全体で電力消費が大きくなるため、余裕のあるドイツの電力を他国へ輸出したことなどがあります。(ここでは取引フローのみを取り上げます)

純輸入で見ると、ドイツが2023年に最も電力を輸入したのはデンマーク、次いでノルウェー、スウェーデン、オランダでした。輸出はオーストリア、ルクセンブルク、ポーランドでした。

電力量で見ると、輸入量が61.9TWh、輸出量が49.3TWhで、その差(純輸入)が12.6TWhでした。金額ベースで見ると、輸入(支出)が60億ユーロ、輸出(収入)が50億ユーロ、赤字が10億ユーロでした。

トータルで見ると、ドイツのネット発電量と比較した純輸入量は1.8%でした。

次いで、輸出入電力の電源比率を見てみると、輸入電力の49%が再エネ由来、24%が原子力、石炭と褐炭があわせて9%、ガスが9%、鉱油・その他・揚水があわせて8%でした。輸出電力では再エネ比率が57%、褐炭と石炭があわせて22%、原子力が2%、ガスが14%、鉱油・その他・揚水が4%でした。

これを変動電源(太陽光と風力)と安定電源(褐炭、石炭、原子力、鉱油・その他、水力)、柔軟性が比較的高い電源(バイオマス、ガス、揚水)で分けてみると以下のようになります。

これを見ると、ドイツは安定電源由来の電力の輸入が58%と大きいが、変動電源も26%輸入しています。他方で輸出では44%が変動電源ですが、柔軟性のある電源の比率が輸入よりも10%近く高いのも特徴です。

ちなみに、ドイツの電源ミックスにおける輸入原子力由来電力は輸入全量で見るとグロスの発電量に対して3.4%、純輸入で見ると0.4%でした。

意外ですがドイツは他国の変動再エネ電源由来の電力も26%輸入しており、他国に対して柔軟性電源を通じてピーカーを提供したと言えるのは輸出全体の25%を占めます(かなり乱暴な言い方になりますが)。

また、ドイツの太陽光と風力以外のすべての柔軟性電源の容量を合計すると108.2GWあり、蓄電池と揚水を除くと、90.9GWです。石炭・褐炭だけでも49GWあります。

他方で2023年のピーク負荷は72GW、ベース負荷は28GWでした。要は安定電源は十分に確保されており、発電容量不足は起きませんでした。

脱原発によるベースロード電源の不足は(何度も言っていますが)単なる印象で、実態は異なることがわかります。

電力の卸価格動向

価格の動向については、端的に言うと脱原発(23年4月)による顕著な価格上昇は見られませんでした。もちろん、脱原発が卸価格の上ブレ要因であることは否定しませんが、結果的には2021年から言われていた通り、ガスの価格が問題の要因であり、原発というベースロード電源のあるなしよりもはるかに価格に与えるインパクトは大きかったと言えます。

残留加重は残余需要です

また、この図からは、ドイツ国内でも卸価格が安定してボラティリティが低下していることから、電力は安定して供給されていたとも言えます(より正確には15分ブロックの価格を見る必要がありますが、ここではカットします)。

次いで、ドイツは電気が高い時間帯に輸入し、安い時間帯に輸出しているという点について考えます。

これを見ると、ドイツ国内の化石燃料電源の短期限界費用は輸入電力の平均価格よりも高く、輸入増はドイツ国内の電源が不足したことよりも、高コストになったことが要因として大きいとまずは考えられます。

ドイツは安い時間帯に輸出し、高い時間帯に輸入しており、損をしているという指摘もありますが、国内の化石燃料電源を炊くより他国の電気を輸入するほうが安価であれば、そうなるなという印象です。

ただし、注意が必要なのは、他国から輸入している電源も輸入量で見ると半分が再エネであり、要は他国で余っている安い電気を買っている量も多いので、ドイツは変動再エネを安く輸出し、安定電源を高く輸入しているというような単純な結論は出せないということです。

そのため、ドイツの連邦統計局の輸出入統計で見ると、年間トータルでは輸入した電力価格は95.5ユーロ/MWh、輸出価格は101.1ユーロ/MWhと輸出価格が輸入価格が上回ることになります。この2つをどう理解するかは難しいところです。

最後にドイツの卸価格のデータを示しておきます。

まとめ

2023年のドイツの電力部門における再生可能エネルギーの実情を見ると、重要な進展がありました。

再エネの比率が50%を超え、特に太陽光と風力の成長が顕著でした。これが、ドイツの高い電力自給率(76%)と、化石燃料の使用減少とCO2排出の大幅な削減に貢献したといえます。

エネルギー貯蔵技術の進歩も注目に値し、特に蓄電池の容量が大幅に増加しました。これは、変動する再エネの効率的な利用とネットワークの安定化に不可欠です。

一方で、電力の輸出入動向には変化が見られ、2023年は久しぶりに純輸入国となりました。これは、エネルギー高騰が理由です。また、夏場の輸入超過と冬場の輸出超過という季節的な特徴も見られました。

また、電力卸価格の動向は、脱原発による顕著な価格上昇が見られなかったことを示しています。

これらの進展は、ドイツが再生可能エネルギーへの移行を加速していることを示しており、今後のエネルギー政策と気候変動対策において重要な役割を果たすことが期待されます。

ただし、好材料だけではありません。まず高い再エネ比率の背景には需要の落ち込みがあります。

特に、エネルギー高騰を引き金とする電力需要の落ち込みは顕著で、これは2つのリスクをはらみます。

1つめが、エネルギー価格が落ち着けば、需要が急回復し、化石燃料由来の電源の発電量が増えること

2つめが、再エネ比率が高くても、エネルギー価格の高騰が続けばエネルギー転換の社会的アクセプタンスへの正の影響がほとんど起きずに、逆にエネルギー転換を推進する現政権への批判材料になり、エネルギー転換は停滞することです

連邦ネットワーク規制庁は「自然エネルギーの割合が高ければ、メリット・オーダーの原理により、価格減衰効果がある」と所感を述べていますが、これが十分には理解されていません。逆に再エネが増えると電力コストは上がると理解している人も多くいます。

このような政治的な不安定さが、2024年のドイツの政策に及ぼす影響は慎重に判断する必要があります。

出典

Agora Energiewde:Die Energiewende in Deutschland: Stand der Dinge 2023

Bundesnetzagentur:Der Strommarkt im Jahr 2023

おまけ

いいなと思ったら応援しよう!