2024年3月期第2四半期決算説明会質疑応答公開のお知らせ

こんにちは。

うるる(3979)のIR担当です。

11/15に開催され、当社代表取締役社長 星 知也が登壇した2024年3月期第2四半期決算説明会においての質疑応答を公開いたします。

当日のアーカイブ動画もございますので、こちらからご覧くださいませ。

当日回答したご質問

※動画内での回答を要約したものとなります。

■Q1:

資料内に売上高と期末正社員数の相関が極めて高いという記載がありますが、突き詰めると売上高成長においてはいかに人材を採用できるかということかと思います。

2025年3月期以降の方針についてCAGR20%以上を目指すとしておりますが、人材もそれだけ獲得できるという蓋然性や施策はありますか?

また、EBITDA10億円を下限とした中で、エンジニアやセールスを何人採用するかなどの内訳や、教育費、研修費、もしくは人件費の増加など、投資の配分は決まっておりますか?

■A1:

ただ頭数を揃えればいいという訳ではなく、人材採用に際して大切にしているのは、当社が掲げるカルチャーやビジョン、理念も含めての共感でございます。決算説明資料の「2025年3月期以降の方針開示に際して~代表取締役社長 星知也の想い」にも記載の通り、当社の持つ価値観・組織開発の仕組みが人材開発へと有機的につながり、従業員がイキイキと働き、成長し、パフォーマンスを発揮した結果、正社員の増加を売上高成長につなげることができたと考えております。

採用ブランディングが上手くいったことで獲得できた人材を、独自の組織醸成理論である「シナプス組織」などの取り組みの中で、イキイキと伸び伸びとパフォーマンスを発揮し、仕事を通じて一人一人が成長できる環境づくりへの投資・整備をすることが一番のインパクトとなると考え、これにより人材採用を有利に進めていきたいと考えております。詳細な採用人数や、人材関連費用の配分などについてはまだ決まっておりません。

■Q2:

御社を支える企業文化へのフィットが、まずは採用の段階である程度スクリーニングされ、入社後の研修や教育によって人材のクオリティを高めていく、という理解でよろしいですか?

■A2:

開示している「2023年度版 価値創造ストーリー」資料の24、25ページに、具体的な組織開発や人材開発施策、福利厚生、育成制度、カルチャー醸成などを記載しております。採用時点での選考に加え、これらを通じ、入社後の人材のクオリティやカルチャーフィットを高めております。

■Q3:

人的資本開示そのもの自体は、まだ過渡期であると認識をしており、他社様も含めて定量的なKPIの策定がしづらいという認識をしているものの特に人的資本を強めにマーケットに訴求するのであれば、今後はある程度定量的なKPI開示が必要だと思いますので、ぜひ将来的にお願いしたいと思います。

■A3:

弊社では「Webox」という既存サービスを利用しエンゲージメントサーベイを定期的に実施しております。このサービスを利用している複数の会社の平均スコアも出ますので、弊社のスコアが高いか低いかを相対的、定量的に測ることができますので、このスコアがそのまま正しい定量数値と捉えてはいないものの、一つの指標にはなりうると考えております。

また、当社独自の組織醸成理論である「シナプス組織」において、価値観が組織に定着しているかを測るための従業員アンケートである「シナプスサーベイ」も実施しております。

<事務局追記>

11月14日開示の「2023年版 価値創造ストーリー」にて人的資本に係るKPI開示を行っておりますので併せてご確認ください。

https://ssl4.eir-parts.net/doc/3979/tdnet/2364397/00.pdf

■Q4:

今日ご説明いただいた資料48ページ「2025年3月期以降の方針」のところで、2025年3月期がEBITDA10億円を下限値としており、下限なのでおそらく上回ってくるだろうと思います。

2024年3月期がそれまでの投資の効果でEBITDAマージンも上昇し、かなりのEBITDA成長が見られますが、逆に2025年3月期ではいったん投資を先行する期であるように見えますが、この理解でよろしいでしょうか。

そしてなぜこの決断をこのタイミングでされたのかの背景も教えてください。

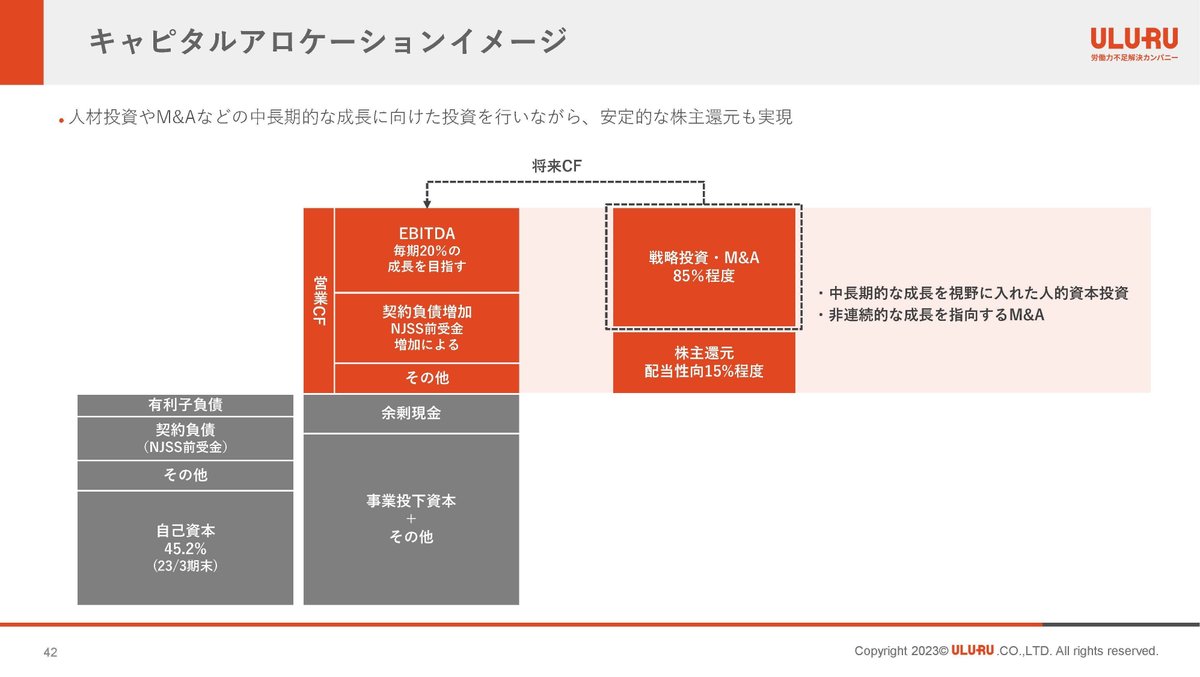

また、資料49ページ「キャピタルアロケーションイメージ」のところで、投資先としてM&Aについても軽く触れられていますが、もう少し具体的にどういうことをM&Aとして今お考えか、その対象を教えてください。

■A4:

2025年3月期においてはEBITDAが10億円となるよう逆算した上で投資予算を設定いたします。現在は今期目標であるEBITDA15億円の達成に向け、従業員への負荷がかかっている状態にあります。今後の持続的な成長のためには、この状態は課題であると考え、負荷を解消し余裕を作るべく人的資本への投資を行う方針でございます。

M&Aについては、既存事業とのシナジーがある事業や、CGS(Crowd Generated Service)になりうる事業を展開する企業を中心に検討しております。また、高齢者や障がい者、外国人の活用、IT、AIを活用した労働生産性向上や、DX推進など、私たちがビジョンに掲げる労働力不足の解決を目指せる事業もターゲットとなりえます。

■Q5:

NJSSについて、ARPUは横ばいで推移しているというご説明でしたが、2022年からのトレンドを見るとどうもダウントレンドを辿っているように見え、YoYでは3%ぐらい下がっているかと思いますが、どのような要因がありますか?

オプションサービスを使うお客さんが減っているとか、そういう状況があれば教えていただきたいのと、オプションサービスのリリースや買収による競争緩和によってARPUを上げてくというようなことが資料に記載されていますので、この辺りご説明いただけますでしょうか。

■A5:

ARPUの変動は3%程度であり、売上高に対して3%下がったとしても、解約率で割り返したLTVはほぼ横ばいであるため軽微なものと捉えております。

その軽微な変動の要因としては、契約件数を獲得するために値引きが多い時期と、その逆で単価上げたために件数が伸びない時期があることにございます。よって、現在は契約件数を獲得する方針として単価が抑えられた結果ARPUが3%程度下がっているという状況です。

<事務局追記>

2023年1月に競合であった「nSearch」を運営するブレインフィード社を子会社化したことで競争環境は緩和されております。また、NJSSの周辺サービス(GoSTEP、資産管理サービス等)を積極的に展開させてクロスセルでの寄与を狙い、中長期ではARPUを上げていきたいと考えております。

■Q6:

BPOについて、データ入力やスキャニングということで労働集約型だと思いますが、賃金上昇との影響は今後どうなるか教えてください。特段、第2四半期時点では影響はないのかな感じますが、今後のところです。

■A6:

賃金上昇に対する今後の影響は不明瞭な部分ではございますが、対策の一つとして、徳島の小松島市という人口約3.5万人の市内にBPOのスキャンセンターを作り、アルバイトを採用しております。

現在、臨時雇用として134名がおりますが、うち89名が徳島のセンターの人員となります。小松島市の全面協力の下、主にハローワーク経由で採用しておりますので採用費の負担もなく人員が確保できている状況を作ることができております。

東京での同規模のアルバイト採用は昨今難しくなっている状況ですので、数年前の地方展開が奏功していると感じております。

■Q7:

BPO事業において、上昇した人件費を見積金額に織り込む形の対応はしていますか?

■A7:

徳島にスキャンセンターを保有しておりますが、まだ大幅な賃金上昇は発生しておりません。なお、一定の利益率を確保できるような価格転嫁は可能でございます。

■Q8:

今期の業績予想の達成について、ご説明では下期偏重であることや、第4四半期にBPOの大型の売上を見込んでいるとのことでしたが、現時点では目標に対するEBITDAの進捗率は40%に留まっています。

今期の結果が2025年度以降の発射台となりますので、達成の蓋然性について教えてください。

■A8:

SaaSであるNJSS、fondesk、えんフォトについては、ストック型ビジネスであり、期の後半にかけて売上が増加してまいります。

また、第4四半期にBPOの大型の売上を見込んでおりますが、既に受注済みのものであり、一定の蓋然性はあると考えております。

■Q9:

えんフォトは、なぜ小学校などへの展開を行っていないのでしょうか。今後の幼稚園・保育園以外への展開は考えておられますか。

■A9:

既に小学校を含む、幼稚園・保育園以外への導入実績は多くないながらもございます。

小学校、中学校、サッカーチーム等の習い事領域でも写真販売ニーズはあり、現在は「クラプリ」というブランド名で写真販売サービスを提供しております。 小学校や中学校については、数の多い公立校がメインターゲットとなるものの、自治体や教育委員会の存在、入札案件化、学校予算が4月からスタートすること、などの様々な要因があり、今まで私たちが私立の幼稚園・保育園、民間企業を相手に行ってきた販売活動とは異なる部分が多くございます。準備や成果が出るまでの時間的コスト、活動へのリターンを考えますと、現時点では今あるリソースはまだ伸びしろのある幼稚園・保育園へのシェア拡大に充てる方が効果的であると判断しております。

当日回答できなかったご質問

※オンライン参加者よりいただき、時間の都合上回答できなかったご質問への回答です。

■Q10:

チェンジ社との合弁会社設立で、調達インフォが伸長した場合には、他の事業への何らかのプラス効果は考えられるのでしょうか。

■A10:

入札マーケットにおいて自治体と企業それぞれの窓口と繋がりがあることを活かし、例えば、マーケットの拡大に寄与するサービスを創出するなどの展開を検討できるかもしれません。

■Q11:

中期的なEBITDAの下限値10億円は何を元に算出されているのでしょうか。

■A11:

現在までの業績を元にした来期売上予測と通常発生する費用を加味した上で、EBITDAが10億円となるよう逆算した上で投資予算を算出しております。

■Q12:

将来の売上高500~1000億円の達成にはどのような分野への展開を考えてらっしゃるのでしょうか。M&Aなども想定しておられますか。

■A12:

既存事業の継続的な成長の他、既存事業の周辺領域を展開していくこと、そして労働力不足解決に資するような新規事業の創出などによって、売上高を拡大させていくことを考えております。この点において、M&Aという選択肢を取ることも想定しております。

■Q13:

来期EBITDAの下限10億円でその後20%成長前提とすると3年後FY27のEBITDAの下限は14.4億円となり今期の15億円を下回りますがその認識で合っていますでしょうか?

■A13:

計算としてはご認識のとおりです。

現中期経営計画時のような黒字と赤字が行ったり来たりの状態ではなく、継続的な売上高・利益成長を目指してまいります。

■Q14:

新規ビジネス創出がうまくいっていないように感じます。コロナがなかったら中計は達成できていないと思いますがいかがでしょうか。

■A14:

新規ビジネスについては、2019年2月のfondeskリリース以降の事業化はございませんが、既存事業において新サービスを創出しております。

特に、直近のNJSS事業においては、以下のサービスをリリースしてまいりました。

・2023年3月 GoSTEP

・2023年7月 入札資格ポータル(β版)

・2023年11月 入札BPO

また、中期経営計画は過去に二度上方修正をしております。(2021年5月に計画5年目の売上高を48億円から58億円に修正、2022年5月に計画4年目の売上高を48億円から48.5億円に修正)

コロナ禍でfondeskが成長した一方、えんフォトでは緊急事態宣言下で多くの保育園・幼稚園が休園する等、ネガティブな影響もございました。様々な困難の中、中期経営計画の最終年度の目標達成まであと一歩というところまでやってきたと考えております。

■Q15:

25/3以降について。24/3のEBITDA想定が15億に対して25/3のEBITDAの下限を10億とする成長投資とのお話なので、5億円を超えるような大きな投資を25/3に行いたいとのことかと思います。以降の年度は20%の利益成長とのことなので、25/3の投資のみ特殊ということですが、なぜ3年から4年に一度大きな投資をもってくる必要があるのでしょうか。25/3に集中させず現在の進行期の24/3期、それと26/3期、27/3期へと分散させ、投資計画自体をもっと長期的にすべきです。投資家が求めているのは、先ほどの説明のように21/3の投資がうまくいったので24/3まで大きく利益を成長できましたといったような3年程度の短期的なものではありません。貴社の場合、中計をつくるがために、成長戦略がいびつになるので、中計の作成自体をやめるべきです。

■A15:

今回発表した「2025年3月期以降の方針」については、「中期経営計画」ではなく中長期的な成長を目的とした経営方針でございます。現中期経営計画では最終年度である2025年3月期の売上高60億円・EBITDA15億円を目標として掲げましたが、来期以降は前述の方針の下、安定的かつ持続的な成長を目指してまいります。

■Q16:

中期経営計画を策定時には配当性向20%程度の市場平均程度は配当として還元したいと言っていましたが、15%と下方修正をされたのはなぜでしょうか。株主とのお約束と再三話されていたのでとても残念でした

■A16:

2025年3月期決算以降は、成長と株主還元の両立を目指し、配当性向15%以上を目安といたしました。EPSの成長を通じて、以後毎期増配となることを目指してまいりたいと考えております。

■Q17:

既存事業の大きな提携などがあり楽しみではありますが、今後の成長を目指すためには新たな事業が必要に思われます。未来創造チームの現状を教えてください

■A17:

未来創造チームでは、既存事業とシナジーのある企業や、新たなCGS(Crowd Generated Service)になりうる事業を展開する企業などのM&Aやアライアンスの検討を継続的に行っております。

以上です。

お読みいただきありがとうございました!

■うるるIR公式 Xアカウント

https://twitter.com/Uluru_IR

■取締役Co-CFO近藤浩計 Xアカウント

https://twitter.com/HirokazuKondooo

■ うるるIRサイト

https://www.uluru.biz/ir/

■IRに関するお問い合わせ先

ir@uluru.jp

<ご留意事項>

本記事は、情報提供のみを目的として作成しており、有価証券の販売の勧誘や購入の勧誘を目的としたものではございません。