神戸投資勉強会にていただいたQ&A公開のお知らせ

こんにちは。

うるる(3979)のIR担当です。

8/26に参加した、キリン様が主催する「第41回神戸投資勉強会」にて頂戴したQ&Aを公開いたします。

神戸投資勉強会への参加は今回で4回目となります。

雨男として有名な弊社取締役Co-CFO近藤ですが、当日は晴れました!

一緒に参加したアララ社の井上副社長が晴れ男だとか♪(最後までお読みいただくと、オチがつきます。)

※質問者様ごとにQ番号を振っております。

■Q1-①:

市場環境を理由に「投資をして売上拡大」より「投資を抑えて利益を出す」との事ですが、今の市場環境の認識を具体的に説明して欲しいです。

■A1-①:

2024年3月期は5ヶ年の中期経営計画の最終年度ですが、当期におけるEBITDA15億円の目標は株主の皆様とのコミットメントと認識し、投資をコントロールすることで利益を生み出せる体制であることをお示ししたいと考えておりますが、市場環境を理由にしたものではありません。なお現在の市場環境を数年前と比較すると、継続的な利益成長が求められるように変化していると認識しております。

■Q1-②:

BPO案件についてはインボイス・電子帳簿保存法の特需が発生するとの事ですが想定影響額を知りたいです。

■A1-②:

②2023年10月1日からのインボイス制度開始、2023年12月31日での電子帳簿保存法改正の宥恕措置終了に伴い、関連する各SaaSプロダクト裏側で帳票のスキャン需要が高まっており、受注状況も好調です。具体的な影響予想額は開示しておりませんが、各SaaSプロダクトの盛況に伴い、BPO事業の売上高目標15.2億円達成に向けての追い風となると見込んでおります。

■Q1-③:

③各事業の中で最も競争力のある事業は何でその理由は何かが知りたいです。

■A1-③:

NJSS事業には競合が数社いるものの、高いシェア率を占めていると認識しております。人力+Webクローラーによる網羅性の高い情報や、入札参加時に参考となる過去の落札データの蓄積による参入障壁の高さがNJSS強みです。また、競合であったnSearchを運営するブレインフィード社を子会社化することで、同社が有する低価格帯の顧客層のシェアも拡大できております。

■Q2-①:

クラウドワーカーを抱えることによりサービスを発展展開しているかと思いますが、新規サービスを立ち上げる際の基準等は決めていますでしょうか。(ROIC、投資回収期間、利益率など)。また、今後、中長期的に、利益が出ているサービスをスピンオフして他のROICの高い新規サービスの事業展開に乗り換えるなどの経営戦略は考えていますでしょうか。

■A2-①:

新規事業を立ち上げる際のルール・基準は一定のものがございますが、その運用は総合的な判断によってなされています(ルールを無視するということではなく、往々にして想定外の事象が発生するため、柔軟に対応するという意)。

現状においてサービスのスピンアウト・スピンオフという計画はありませんが、将来的な検討の可能性を否定するものではありません。

■Q2-②:

来期は、数字を作り利益を出すとのことですが、アマゾンのように出来るだけ投資を優先して高成長をした企業もありますが、来期は一旦、数字を作った方がよいとの判断のポイントを教えてください。

■A2-②:

2024年3月期は5ヶ年の中期経営計画の最終年度ですが、当期におけるEBITDA15億円の目標は株主の皆様とのコミットメントと認識し、投資をコントロールすることで利益を生み出せる体制であることをお示ししたいと考えております。

■Q3:

経費削減による利益増加のイメージ出来る。成長には先行投資が必要と考えるが中計ではある程度は織り込まれるのかどうか。中計策定の期間は何年か?

■A3:

2019年5月に5ヶ年の中期経営計画を策定・開示しており、2024年3月期は計画最終年度となります。

4年目までの投資期を経て、向上した売上高成長率に加え、最終年度は投資を一時的に抑制して利益を出します。

抑制する投資は、認知獲得やブランディング目的の広告宣伝費や、新機能開発のためのシステム関連委託費などコントロール可能な費用であり、一時的に投資を止めても足元の成長への影響は小さいと考えております。

■Q4-①:

(スライド7)NJSSはクローラーと人手で情報収集しているということですが、収集したデータのチェックはどのようにされているのでしょうか、量、質とともに大変な作業に思います。

■A4-①:

収集した入札情報は、品質管理部門において管理・チェックを行っております。詳細な管理手法は非公開ですが、当社のノウハウが詰め込まれたものとなっております。

■Q4-②:

(スライド25)説明されていたかもしれませんが、NJSSの解約率が下がった理由として値下げの他に、システムの改良を行った等あるのでしょうか。顧客が多いと沢山の改善要望が出そうですがどのように対応していらっしゃいますか。カスタマーサクセス部門の取り組みをご教示お願いいたします。

■A4-②:

NJSS解約率の改善は、NJSSのお客様が落札に至ることで契約継続するという仮説の下で、契約期間の長期化とカスタマーサクセス部門の強化を行ったことが主な要因です。なお、解約率改善のための値下げは行っておりません。

■Q4-③:

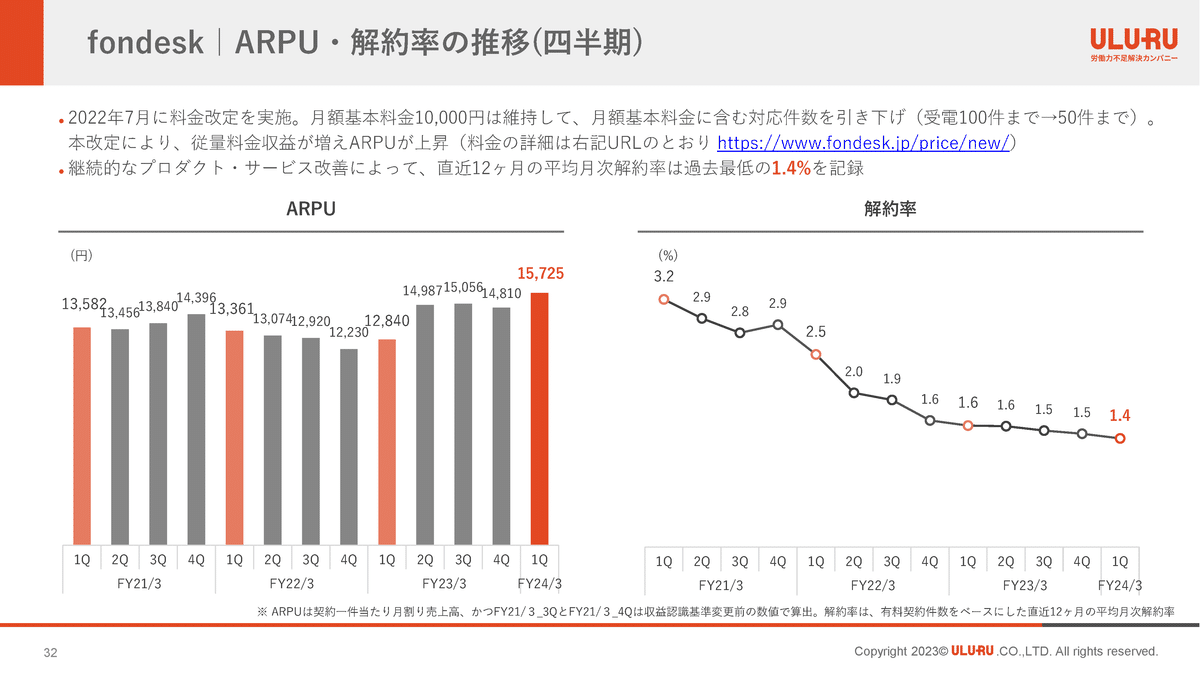

(スライド32)fondeskはどのような企業が解約していますか、また解約理由は何でしょうか。

■A4-③:

fondeskを利用する企業は業種も規模も様々ですが、業種や規模などの傾向は特に見受けられません。fondeskは電話の一次取次を行うサービスですが、導入時に機能内容を勘違いされたお客様(高度な条件分岐やトークスクリプトの設定、等)や、社内のオペレーションにそぐわなかった、などが解約される理由でございます。

■Q5:

えんフォトの事業は①園との利用料契約、②写真の売り上げに対する手数料、のどちらが主になっているのでしょうか。差し支えがなければ、その比率も教えていただけますでしょう。

■A5:

えんフォトは、導入園からの利用料はいただいておりません。保護者が購入する写真代が売上となります。最近は、マグカップ・キャンバスプリントや祖父母ギフト機能などの開発を行い、写真以外の売上も強化しております。

■Q6-①:

fondeskを福島の方に早期提供することは難しいでしょうか?

■A6-①:

fondeskは全国どこからでもオンラインからの5分程度の手続きで導入できます。

■Q6-②:

製品市場は大きいと感じるが、顧客認知が現状の課題と思うので、地銀などの地域密着機関との提携は難しいでしょうか?

■A6-②:

現時点では地銀などとの業務提携実績はございませんが、企業様にfondeskを紹介いただくパートナーシッププログラムを実施しております。また、fondeskと提携するベンチャーキャピタルの出資先または支援先のスタートアップ企業に対して月額基本料金が3ヶ月無料とする「スタートアップ特別プラン」の提供を行っています。

■Q7:

写真事業は広告費の削減がなければ、利益を出せていないように見えましたが、御社にとって必要な事業なのでしょうか。売却して他に予算を回したほうが利益出ると思いました。

■A7:

フォト事業(えんフォト+OurPhoto)においての投資は、主にシステム関連委託費であり、新機能開発に充てておりました。えんフォト事業におけるマグカップ・キャンバスプリント機能や祖父母ギフト機能など、写真販売のアップセル施策となります。前期までにその新機能開発は一服しており、今期は利益を出すフェーズとなります。OurPhoto事業については、えんフォト事業での園へのカメラマン派遣にシナジーがあり、競合写真販売サービスに勝る強みの1つを担っております。

■Q8:

今回の業績予想を達成するための、具体的な施策等あればお聞かせください。

■A8:

2024年3月期は5ヶ年の中期経営計画の最終年度です。4年目までの投資期を経て成長した売上高により増加する粗利に加え、最終年度は投資を一時的に抑制して利益を出すことで目標達成を見込んでおります。

■Q9‐①:

NJSSなどの事業の海外展開について

日本国内と同じようなノウハウで、外国政府(地方自治体を含む)の公共入札情報もデータベース化し、現地に進出している日本企業や外国企業へ情報提供することも可能と考えます。

NJSSなどの事業の海外展開の計画についてご教示ください。

■A9-①:

現時点では具体的な海外展開は計画しておりませんが、各事業において、諸外国の市場環境などの調査は行っております。我々が挑む労働力不足問題は、他の先進国に先駆けて日本が直面しております。我々の事業成長による労働力不足問題の解決事例を海外へ輸出することで、他国の一助となれればと考えております。

■Q9‐②:

手元資金を活用したM&Aや出資について

うるる様は手元に20億円を超える現預金があり、安定的な営業CFを生み出せる事業を有していると理解しています。

手元資金を活用し、更なる事業拡大も可能と考えており、特にM&A、マイノリティ出資などについて、現段階での方針や計画概要をご教示ください。

■A9-②:

新規事業創出に加えて、M&A実施による成長戦略も考えております。既存事業とシナジーのある企業や、新たなCGS(Crowd Generated Service)になりうる事業を展開する企業などを、継続的に検討しております。

今回のオチ

以上です。

お読みいただきありがとうございました!

■うるるIR公式 Xアカウント

https://twitter.com/Uluru_IR

■取締役Co-CFO近藤浩計 Xアカウント

https://twitter.com/HirokazuKondooo

■ うるるIRサイト

https://www.uluru.biz/ir/

■IRに関するお問い合わせ先

ir@uluru.jp

<ご留意事項>

本記事は、情報提供のみを目的として作成しており、有価証券の販売の勧誘や購入の勧誘を目的としたものではございません。