ビットコイン定量分析-BitMEX取引所指標

UKIです。

前回のNoteで暗号通貨のトレード手法について紹介しました。その中で「取引所指標」を用いるトレードに触れました。今回はBitMEXの取引所指標について基礎的な定量分析結果を報告します。

1.BitMEXの取引所指標

BitMEXの取引所指標は、主に以下の2つです。

(1)ファンディングレート

XBTUSD無期限取引に付随するもので、8時間毎(日本時間5時、13時、21時)に建てているポジションに応じて徴収・付与されます。プラスの場合はロング側が支払い、マイナスの場合はショート側が支払いとなります。XBTUSDのファンディングレートは恒常的なヘッジニーズからマイナス(ショート支払い)で推移することが多いです。

(2)限月先物の乖離率(以下、単に乖離率)

無期限取引と限月先物(現在は6月限M19)との価格差です。当然満期に向けて収束しますがかなり大きく開く場合があり、需給を示すとして注目されています。

2.分析の目的

(1)市場構造を明確化する

単純に市場構造について知見を深める必要があります。そこからアイディアが生まれることもあります。

(2)リターンの予測式を建てる

これだけのデータでは収益化は難しいと考えられますが、各指標がどのくらいリターンに影響するか知っておいて損はありません。むしろリターンに影響しないのであれば、しないということを熟知しておく必要があります。

3.定量分析の要領

基本的には情報係数(=相関係数)を見ます。

以下、概要です。

分析期間:2019年1月1日~2019年3月29日

時間足 :8時間足(5時、13時、21時)

(1)説明変数について

ファンディングレートと乖離率について、時系列推移とヒストグラムを示します。両者とも単位根過程なので分析には階差系列を採用します。なお、原系列の水準を気にする方もいらっしゃると思います(ファンディングレートが0.1%等)。このような分析は、得られた結果を分位別に分けて観察します(今回は割愛)。

<原系列>

<階差系列>

(2)目的変数について

目的変数はXBTUSD無期限です。こちらも階差系列を使用します。

<原系列>

<階差系列>

4.結果

順番に見ていきます。

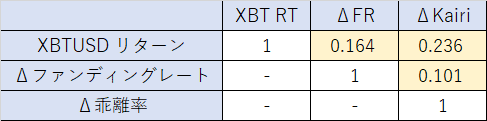

(1)値動き・ファンディングレート・乖離率の相互関係(ラグなし)

上図を例に取ると、5時~13時における、XBTUSDとXBTインデックス(GDAXとBitstampの1:1)の乖離幅TWAPにより、21時のファンディングレートが確定します。では、この期間の値動き・ファンディングレート・乖離率にどのくらいの関係があるのでしょうか。

結論として、当然ですがこの三者には相互関係が存在します。XBTUSDが上昇すると、ファンディングレートと乖離率は共に上昇する傾向にあります。これらの因果方向や時系列構造などをより詳細に分析したいのであればベイズ推定やVAR(ベクトル自己回帰)等の解析手法を用いることが考えられます(今回は基礎なのでそこまでしません)。

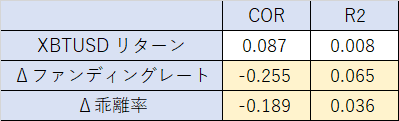

(2)自己相関

続いて自己相関を観察します。

結論としてΔファンディング、Δ乖離率に強い自己相関が見られます(復元側)。乖離率の収益源とする両建ての予測に使うことができますが、両建ては利幅が薄いため手数料がペイできない可能性が高いです(というか出来ないと判断したので公開しています)。

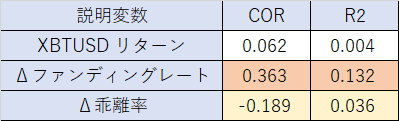

(3)Δ乖離率の予測

以前にツイートしましたが、乖離率の変動はファンディングレートの副産物なので、ファンディングレートの予測値で乖離率の変化が予測可能です。

これだけど手数料やら執行時のコストを加味すると旨味が少ないのでnote化して共有しよかな。簡単に言うと無期限と限月間の乖離率(スプレッド)はファンディングの副産物。当然と言えば当然なんだけど。

— UKI (@blog_uki) March 15, 2019

https://t.co/BZcvoLNcAe

以下、それぞれの定量分析結果です。

その決定係数はなんと0.13!

これは金融時系列の予測モデルとしてはあり得ないほど高い数値です。しかし前述したとおり、両建ては利幅が薄いため手数料がペイできません。

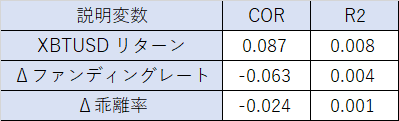

(4)XBTUSDの値動きの予測

最後に各指標とXBTUSDの値動きの関係を示します。

この結果だけを見ると、ΔファンディングレートとΔ乖離率を単純に価格予測に使うことは難しそうです。

5.まとめ

今回の基礎検証では、ファンディングレートで乖離率の変化を予測可能という定量結果を示したものの、XBTUSDの値動きの予測には至りませんでした(以下、参考ツイ)。

bFの乖離率、mexのファンディング、fineの金利は、おそらくビットコ自体の値動きは説明できないんだけど、取引所間のスプレッドリターンであればそれなりの説明力を持っているのでは、と勝手に思っている。

— UKI (@blog_uki) January 7, 2019

ただし、これはあくまでも単純に指標単体を使った予測であり、以下のような交互作用を検証する余地があります。是非ともご自身で検証して頂きたいと思います。

(1)ファンディングレートの水準で特徴的な動きが発生しないか

(2)本来の動き(FR→乖離率)から逸脱したとき特徴的な動きが発生しないか

最近は市場に活気が戻りつつあり実需が発生するとこのような取引所指標は今後さらに説明力を帯びてくる可能性があります。

データはチャートの形ではなく常に手元に置き、主観に惑わされずデータで判断することが重要だと考えています。

おしまい。