モバイルゲームの栄枯盛衰:事業再編は避けられない?:アクセルマールの四半期分析

もうゲーム業界はスマホによるモバイルゲームに席巻されてしまうのではないか・・・・と思った人も多いのではないでしょか?

スマホを基本としたモバイル系のゲーム会社。多くあります。このステイホーム期間において業績どうだったのか…といえば。

全然よくありません。

あつ森一人勝ちとまで言いませんが、どうやらステイホームにおいては、スマホゲームの需要は急減したようです。

よく考えれば、家にいる時間が長い。公共交通機関を使わない。隙間時間がない。

なので、スマホゲームよりは、あつ森!に人気が集まるのも自然な気がします。調べてみると、スマホゲーム提供企業と任天堂は完全に競合しています。

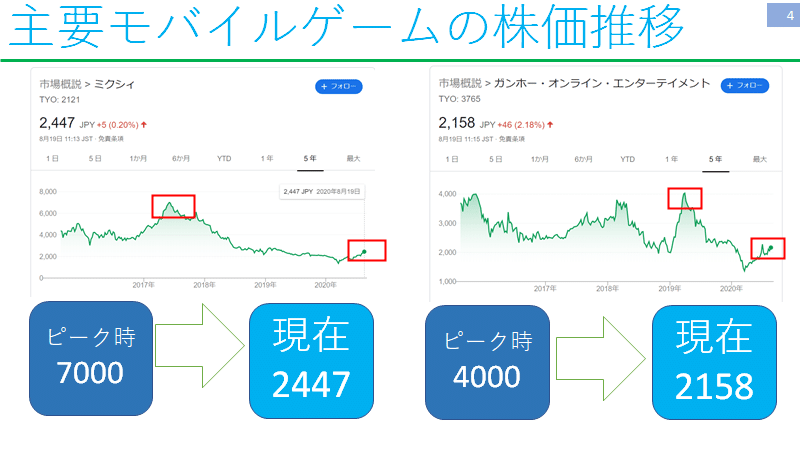

こちら、ミクシィ、ガンホーです。両社ともやや伸びているものの、ピーク時と比べると大きく株価が値下がりしていることが分かります。

一方で、任天堂です。

この結果です。任天堂の株価低迷期はモバイルゲーム各社の株価、売上拡大時期とおおむね一致します。つまり、完全に競合関係にあることが分かります。

共存共栄とはいきませんね。難しい。ともあれ、ゲームのプレイヤーとして小さい画面のスマホよりは大きな画面のスイッチ(もしくはTVに接続して大画面で)でやりたくなるのも分かります。かつステイホーム中で家族であつ森!という人も多かったでしょうからね(うちも持ってます)。

ミクシ―やガンホーなどの大手はともかくとして、中小のスマホゲーム提供企業は存続の危機に陥っています。詳しい数値をみていきましょう。

アクセルマークは、主事業はスマホ経由のモバイルゲーム事業・インターネット広告事業になります。

経営理念は「楽しい」で世界をつなぐ、です。ただし、企業経営はかなり苦境に陥っています。

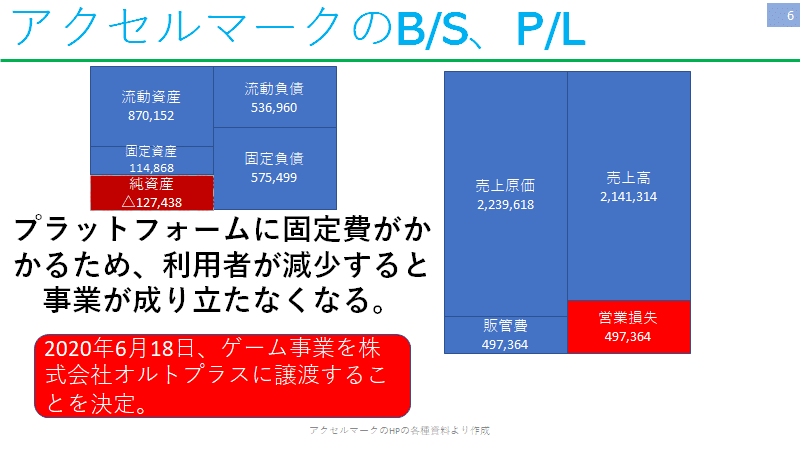

このように売上高減、営業損失、最終利益も損失計上、自己資本比率もマイナス(債務超過)です。

継続企業の前提にも疑義が出ている状況で事業の存続そのものが危ぶまれている状況です。

最近の株価をみてもそのことは明らかです。ピーク時は4500円だったのが現在は、356円と十分の1以下に減少。スマホゲームのブーム時に株価は急激に上昇しましたが、現在は低迷しています。

同社のB/SとP/Lを見みてみましょう。プラットフォームの維持に固定費がかかるため、利用者が減少すると事業が成り立たなくなります。2020年6月18日にゲーム事業を株式会社オルトプラスに譲渡することを決定しました。

財務上では流動負債、固定負債が重くのしかかります。固定負債はすべて長期借入金で、借入金の返済を出来なければ倒産することになります。返済期間が来るまでに事業を立て直せるかどうか、が問われています。

インターネット広告事業が好調!と強調していますが、そこまで期待できません。というのも広告事業は見かけ上の売り上げは大きくなりますが、手数料(収益)で見れば小さいです。それはセグメント利益をみてもあきらかででしょう。1,486,789千円の売り上げに対して、62,920千円の利益です。4%ほどの利益しかありません。

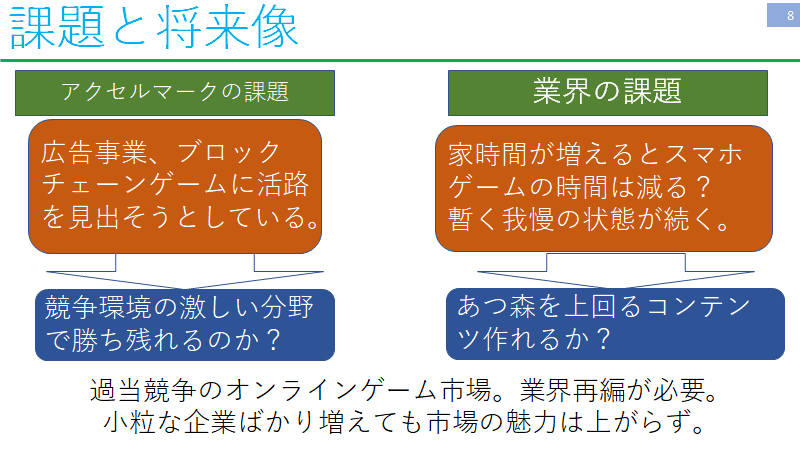

同社は、広告事業、ブロックフェーンゲームに活路を見出そうとしているようです。ですが、この分野も競争が激しく勝ち残れるのでしょうか?レッドオーシャンを選択している気がします。

苦境に陥った企業は打てる手が少なくなります。新規の投資もできず、有能な人材も退職していきますから、出来ることが限られていきます。実験的な事業も行っていますので、シーズを収益化できるかどうかが鍵になるでしょう。

一方でオンラインゲーム業界で見れば、苦境が続いています。家時間が増えるとスマホゲームの時間が減るという減少はおもしろいです(あつ森のプレイ時間が増えれば相対的に減る関係にあります)。しばらく我慢の状態が続くかもしれません。

コンテンツが重要になってきますので、あつ森を上回るものをリリースできるかどうか?が問われていますね。

いずれにしても過当競争のオンライン(モバイル)ゲーム市場です。個人的には大胆な業界再編が必要とされているように感じています。小粒な企業ばかり増えても市場の魅力は上がりません。M&Aなどを通じて再編が加速し、より魅力的な企業が増えると新興市場も盛り上がってくるのではないでしょうか?