論点間の繋がりを意識する:会計学の学び方

会計学における論点間の繋がりを意識することが大事だな、と思っています。

点と点では暗記に頼ることになりますが、それを結び付けて考えていけば理解をは深まります。

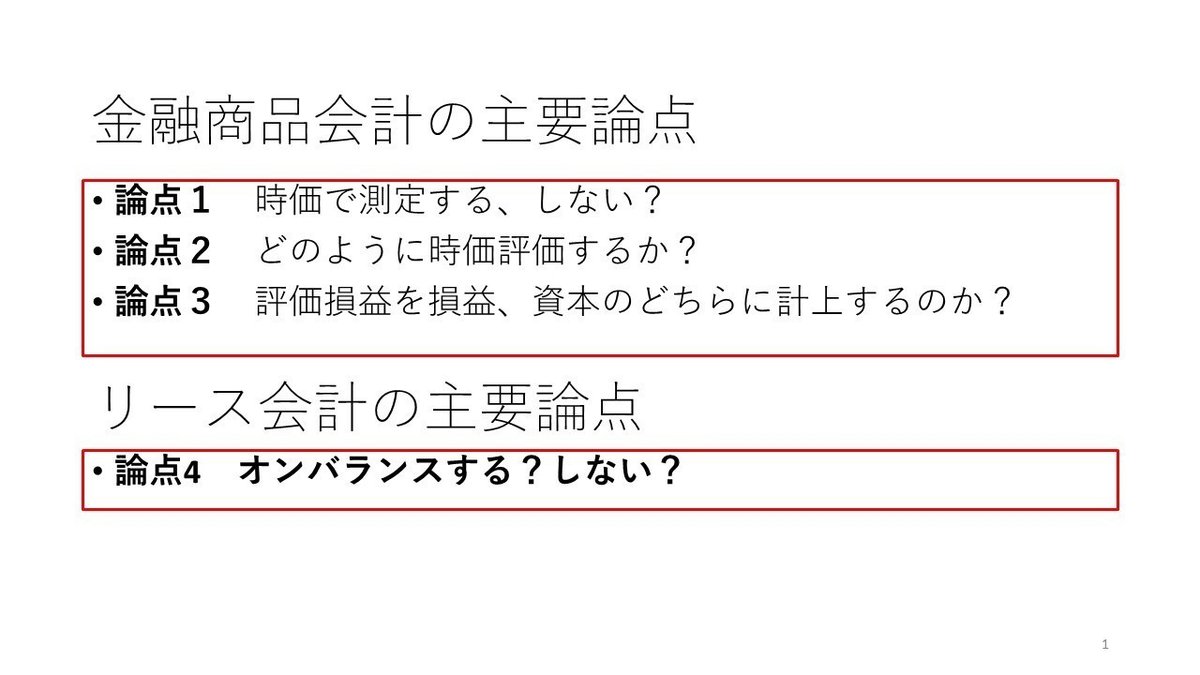

金融商品の主要論点では、

「時価で測定(評価)する、しない」(論点1)。

「どのように時価評価するか」(論点2)

「評価損益を損益、資本のどちらに計上するか」(論点3)

の3つがあると思います。

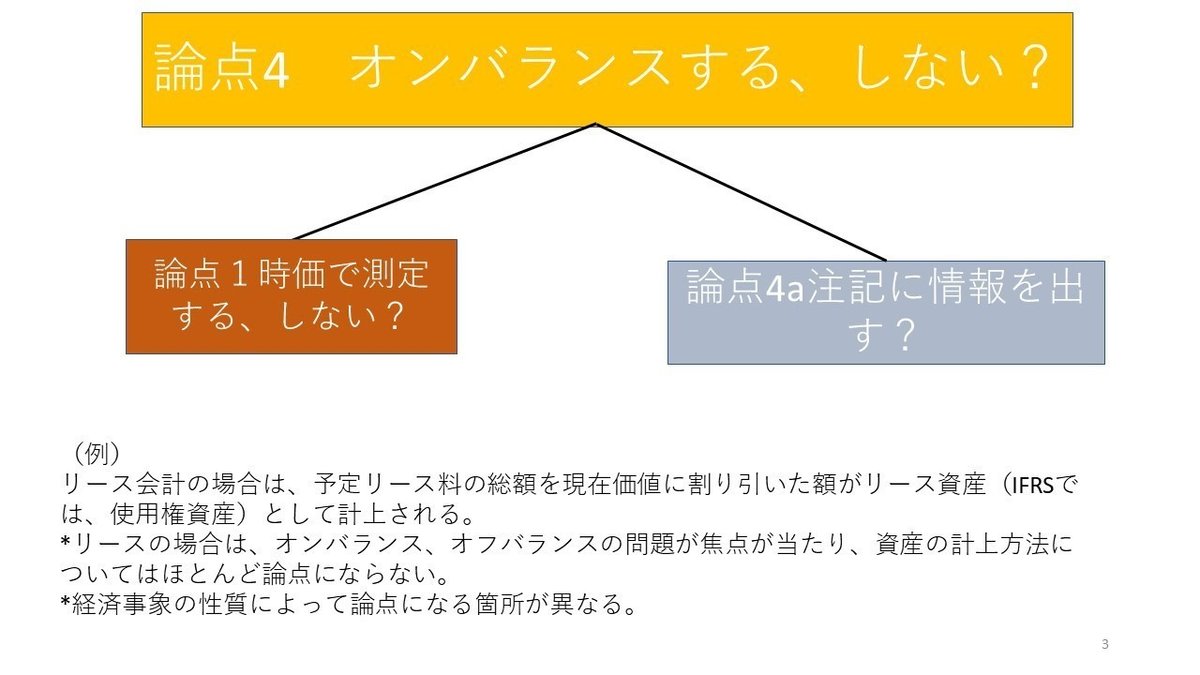

そしてリース会計では、リースを「オンバランスする、しない」(論点4)

が主要論点かと思います。

論点間の繋がりを意識すると次のように書き表せますね。

「論点1 時価で測定する、しない」は、「論点2 どのように時価評価する?」に繋がっています。これは「論点1」で時価で測定するを選択した場合に論点2に移行する形になります。

そして測定した場合は、論点3の損益の計上問題に繋がり、さらに論点2と関連する「時価の評価モデルの問題」にも派生します。

そして論点4は、オンバランスするかしないかは、オンバランスした場合、時価で測定するかどうかに繋がり、論点1、論点2、論点3へと繋がっていきます。

リースは固定資産として減価償却されますので、この点はあまり問題になりませんが、オンバランスした結果として時価の測定問題、損益の計上問題へとリンクするのは、退職給付(従業員給付)がそうですね。

数理計算上の差異が、時価で測定するから生じ、それを遅延認識するか、それとも一括認識するか、一括認識するのであればどのように損益計上するか(P/Lか、B/Sか)が議論になりました。

結果として数理計算上の差異は、B/S、つまりその他の包括利益となりましたが、日本基準とIFRSで、リサイクリングの考え方の違いに生じました。

日本基準上、連結財務諸表において数理計算上の差異は税効果考慮後の金額で「その他の包括利益」において認識され、その後に一定年数以内で費用処理をして当期純利益に振り替えられる(リサイクル)。一方、IFRSでは、税効果後の金額で「その他の包括利益」で認識される点は同じであるが、その後当期純利益に振り替えられることはない(ノンリサイクル)。

そして論点2a 時価の評価モデルの問題は多様な論点が含まれていると思います。

ざっと上げると6つはあると思います。

・内部統制、ガバナンスの問題

・システム上の問題

・公認会計士の監査の問題

・外部の専門家との連携の問題

・会計基準、実務指針の問題

・監督機関の問題

実に多様ですね。会計の質、ということが語らわれることが多くなりました。

その質を担保するためには結局のところ、会計基準、実務指針以外のファクターも重要だということです。

ここに時価を測定する上での難しさがあります。

ですがこうした問題、論点を整理すれば、会計の質をどのように高めていけばよいのか?という生産的な議論が出来るのではないでしょうか?