取得原価はとっても大事な情報:簿記の基礎を学ぼう

1.取得原価は基本だけどその意味は?

簿記を学ぶ上であまり意識していないこと。

それはやっぱり取得原価が基本にある、ということ。

取得原価、取得した原価、その時のものの価格ということ。

・車両運搬具(車)500万円を現金で購入した。

(借)車両 500万円 (貸)現金500万円

と仕訳しますよね?

買った時のものの価値というのが基準になっている。

取得した資産は、通常、減価償却することになります。

例えば、残存価額を意識せずに、先ほどの車両が5年間で償却されていくと考えましょう。

そうすると・・・。

(借)減価償却費 100万円 (貸)減価償却累計額 100万円

となります。

これが毎期末に計上されることになります。

直接法と間接法というやり方を簿記では教わりますが、有形固定資産はほとんどの企業で間接法を採用しています(直接法の事例もあったかも、ですが、ちょっと分からないです)。

こちらはトヨタ自動車の決算発表(2020年3月期)から持ってきました。

黒枠部分が、2020年3月期、その隣が2019年3月期になります。

(決算期って?)

このトヨタのケースでいえば、2020年3月期(2019年4月~2020年3月)の期間の決算報告、ということ、です。

ちなみに、日本の企業は3月期決算が多い、です。

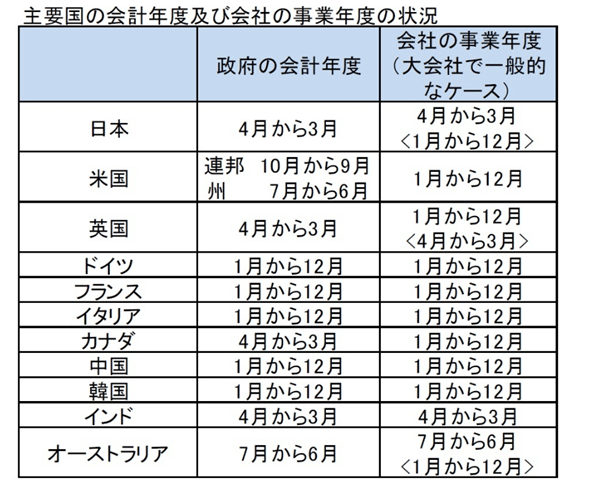

最近では、12月期(1月~12月)、いわゆるカレンダーイヤーを採用する日本企業も多くなっている。海外企業はカレンダーイヤー採用が多いはず・・・とおもってちょっと調べてみました。

こちらニッセイの中村さんがまとめている図です。

我々は、外国の会社というと、12月期決算であろうという先入観があると思われるが、実態は必ずしもそうではない。各国・各社とも、それぞれの事情を踏まえた上での事業年度の設定が行われていることがわかる。ただし、そこにおいては、国の会計年度との関係は、歴史的な意味合いもあって、引き続き強い要素として働いているようである。

なるほど。私も会計年度と企業の決算ってどうリンクしているのかな?と思っていたんですが、このずれをみていると面白いですね。

話しがそれました。戻ります笑

改めてトヨタの決算報告から。

こちらをみると、2020年3月期は、有形固定資産の総額24,457,088(24兆4570億円)、それで減価償却累計額13,855,563百万円(13兆8555億円)と、60%ぐらい?が償却していることが分かります。

これをみて何が分かるのですか?

と質問されるかもしれません。

最終的な有形固定資産の帳簿価額は、といわれれば、減価償却累計額を控除した10,601,525百万円(10兆601億円)となるわけですが、この情報だけでは情報量が少ないと思いませんか?

設備の更新具合を示していると考えるとどうでしょうか?

仮に、80%ぐらい償却されている状況だったら、え、施設関係が長期間使われていて老朽化しているのでは・・・と思いますよね。

こうした情報は取得原価と減価償却累計額がないと分かりません。

2.取得原価の情報があるから資産の状況が分かる!

何が言いたのかといえば、取得原価という比較対象があって初めて有形固定資産の状況が分かる!ということです。

たとえば、

この車は100万円で買ったよ。

よりは、

「この車は100万円で購入して2年が経過して、現在の帳簿価格は80万円」という方が情報量がおおいことに気が付きませんか?

または「この車は80万円である」よりは多いですよね。

どれぐらい資産を購入して時間が経過したのか?ということも取得原価があるからはっきり分かる訳です。

また最初に払った金額である100万円も別の情報も持ってます。

100万円払ったわけだから、その分だけ回収するように頑張らないとね!

となるわけです。

例えば、1億円で家を建てて、現在の価値が1000万円に下落したとしても、1億円かけて家を建てた事実は変わりません。

いや、この家1000万円でしたよね~

とか言われて、誤魔化されてはダメです笑

その時掛かった費用(キャッシュ・アウト、現金が流出した額)を記録しておくことはとても大事なのです。

元の値段の情報(取得原価)を取っておくかどうかは、洗い替え法、切り放し法のどちらを選択する?という考え方とも関わりますが、こちらはまた改めて。

元の払った値段、最初の資産の価格である取得原価。

これを意識するとあなたのお金の使い方、ものの考え方も変わるかも?