投資のリターンと期間の関係を意識する:企業分析・投資分析のための第一歩

1.企業は個別性が強い

本当に企業を分析するのは難しいです。というのも各企業が行っている事業の個別性が強いですから。

教科書通りにこうしてください!といっても、

すぐに当てはまりせん!という事例がきます。

企業の事例を、会計情報を通じて深く分析するのは医者の診断に近いところがあります。

個々の置かれている状態や症例、どういったものが絡み合っているのか?

問題(病気)があるとすればどこにあるのか?そうした見立てが必要です。

そしてその見立てを立てて、企業内部の財務担当者であれば、上司に助言・報告し、企業外部のトレーダー(資産を運用する人)であれば、その見立てに応じて外部向けのレポートを書いたりします。

こちらDr. HouseというTVドラマです。

簡単にいうと診断医であるHouseがチームと相談しながら、患者の難病の発見に挑んでいく・・というストーリです。ですが、天才的なHouseですら、相談相手や試行錯誤があって初めて病理を探り、診断名を付けることが出来ます。

一つとして同じ企業は存在せず、全体の傾向としては話を出来たとしても個々の企業の特性を踏まえた上でのケース分析は、試行錯誤しながら、相談しながらやっていく必要があります。

なので、企業分析の教科書と異なる事例が出てきたからといって、その教科書が嘘をついている、というわけではありません。

ある程度の傾向を示しているに過ぎない、とみるべきでしょう。

とはいえ、おおよそのフレームワークは提示することは出来ます。

ここではそこを見ていきましょう。

2.投資からキャッシュ化までの流れをイメージする

まず基本です。どの事業体もそうであるように、「投資」⇒キャッシュ化、までの流れをイメージしておくことが重要です。

問題はどういった形で資金回収するかは投資の種類や事業モデルによって異なります。

事業モデルの話もしなければならないのですが、一度には解説できないので、今回は大まかな投資の概要や流れを掴んでいきましょう。

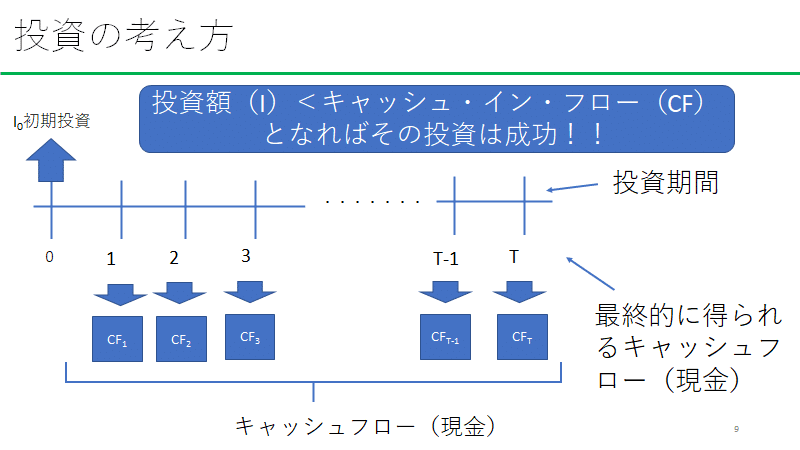

投資に関する考え方です。

投資総額(I)<キャッシュ・イン・フローの総額、

となればその投資は成功といえます。

キャッシュについてはイン・フロー(キャッシュが入ってくる)

アウト・フロー(キャッシュが出ていく)

の二つで使い分けられますが、文脈で判断できるとして、キャッシュ・フローと表記されることもあるので、インフローのことをいってるのか、アウトフローのことを言ってるのかを判断する必要が時にあります。

この場合は初期投資しかない、と単純化していますが、多くの事業の場合は、継続投資も必要でしょう。それも加味した上で、キャッシュ・イン・フローの総額が上回るような事業設計しなければなりません。

この図式は、社債や借入金など、お金を貸す場合にも当てはまります。銀行や投資家は期限付きでお金を特定の人(組織)に貸します。

当然、利息を取る形で元本を上回る返済額が貸し手には求められます。

つまり、貸したお金(投資したお金)プラスαということです。どの程度のリターンが得られるかどうかはその投資によって異なります。

そしてもう一つ触れておかなければならないのは継続投資の仕組みです。

この事例は株式投資の事例です。

貨幣の時間価値を勘案した上で、

投資時の時価<売却価格

となることが求められますが、重要なのは配当も勘案することです。

(受け取った配当総額+売却価格)>投資時の時価(取得原価)

であれば、投資の成功といえます。株式投資の事例は事業投資にも示唆するところが多いです。

なぜならば、一般の事業投資も撤退するかどうか(株式の場合は投資をやめるか、株式を売却するか)は、企業側(投資家)の判断です。

損失が拡大して状態でもリターンが見込める!と思い、耐えるのか(株価が上がるまで待つか)、事業を売却(株式を売却)するかを決断しなければなりません。

さて、この投資の見極めをどう考えるか。そのカギは投資のリターンと回収期間に着目することでしょう。

3.投資のリターンと回収期間

着目すべきは投資のリターンと回収期間です。

回収期間を長く設定し、安定したリターンを目指す考え方もあります。

例えば、こちら債券・国債の利回りですが、面白いことに期間が長ければ利払いも良いことに気が付くでしょうか?

つまり、10年1%利息をもらえるものと、5年0.5%となるリターンと、貴方はどちらが魅力的と感じるか?ということです。

たかが1%といってもされど1%です。この1%のリターンを望んで10年ものの社債・国債を購入する(投資する)というのもありです。

一方で、5年0.5%で様子をみて、その後の5年でよりよい投資先を探る、というのもまたありな考え方です。

つまり、何が言いたいのかというと、期間が長ければ確約されるリターンは大きくなるものの、資金制約が掛かる(10年間その資金を他の投資に回せない)。

期間が短ければ確約されるリターンは小さくなるものの、資金制約の期間は短い(5年後には資金を他の投資に回せる)。

となります。

老後向けの金融商品(保険商品)が、長期間でも安定リターンを志向する商品が多いのが理解できてきたでしょうか。

老後の資金に求められるのは安定です。なので、ある程度の低リターンを許容してでもリスクオフ(リスクの小さい)投資先が好まれます。*とはいえ、あまりにも低リターンが過ぎると老後の生活設計が成り立たないので大変です・・・。

さて、まとまった投資をしてその後の投資の回収期間が長い事業体として代表的なのは、公共交通機関などのインフラ系の企業でしょう。

公共交通機関は列車を新調します。ですが、その新調した列車をかなり長い期間(おそらく10年以上は使うでしょう)使用してキャッシュを回収してきます。メンテナンスの費用も必要ですが、初期投資が一番大きいはずです。

ですが、一度作ってしまえばあとは安定的なキャッシュインが見込めます。

インフラ系でいえば電力会社もそうですね。発電所を作れば30年は使うでしょう。巨額の設備投資に見えてもいったん設備投資を行えば、安定してキャッシュがはいってくることが見込めます。

つまり、こうした公共インフラ系は低リターン、低成長かもしれませんが、かなり安定が見込めます。

ただし、その前提が崩れ去ったのが福島第一原子力発電所の事故です。また今回のコロナ禍で公共交通機関の利用が控えられ、JR、私鉄などの業績が急速に悪化しています。これは航空会社も同様です(航空会社はJR、私鉄などの鉄道系よりも初期投資が巨額でハイリスクの要素がありますが)。安定したリターンが見込めるという前提が崩れた場合に業績が悪化するリスクも抱えていることが証明されました(これもまた事例の特殊性ですね)。*この辺りはまた別で触れようと思います。

短期間で高いリターンの商品もあります。

そうした商品はどういったものが予想されるでしょうか?

例えばこちら、年リターン65%以上!も並ぶ投資信託です。

すぐに気が付くと思いますが、リスクも高そうである、ということです。

つまり安定したキャッシュ・イン・フローが見込めるかどうかは分からない、ということです。

引き際を見極めて投資をいつ引き上げるか、ということも考えなければなりません。

つまりハイリターンである一方で長期的な不確実性があり、短期の投資になる、ということです。

これは事業投資もほぼ当てはまります。

高いリターンが見込める投資は短期的なリターンは見込めますが、リスクも高く、損失が拡大する前に投資を回収する(撤退する)ということも決めておかなければなりません。

ただし、事業投資は、投資信託、株式、社債などの金融商品の投資とは異なり撤退に関わるコストも膨大にかかります。リターンが見込めるから海外の企業を買収して、はい、撤退!とはいきません。

リスクの高い事業投資を行うことは膨大な損失を発生させる可能性があります。

ですが、勇気をもって撤退することも時に必要です。撤退が効果的に機能した事例もあります。

例えば、第一三共が行った海外M&Aでは、インドのランパクシーを売却して撤退しました。

売却してキャッシュは得ることが出来ますが、I(投資総額)>CF(キャッシュフロー総額)となった案件です。

ですが、その後の第一三共の復活を考えると如何に素早く撤退するかも重要であるかが分かりますね。

もちろん、巨額のM&Aを行い成功した事例もあります。例えば、グーグルによるYouTube買収、FacebookによるInstagramの買収でしょう。

結果的にこの買収がどのぐらい巨額のリターンを両社にもたらしたかはもう解説するまでもありませんね。

つまり、企業はリスクを冒して投資をする必要があります。一方で、撤退やうまく行かなかったことも勘案しながら引き時も見極めておく必要があります。

これは投資にも当てはまることです。

大胆さと慎重さ

その両方が投資を行う際には必要です。

また事業の投資を見極める、分析する際にもこうした視点を加味した上で評価、判断していく必要があるでしょう。

さて、皆さんの分析している企業、お勤めの企業、投資先の企業はどんな形で投資を行っているでしょう?

事業投資も金融商品投資も基本的な考え方は同じ。期間を長く取り安定リターンを志向するか、リスクを取り、短期間で高リターンを志向するか。最近は不確実性が高まり、長期の安定リターンが約束されなくなってきているのが特徴でしょうね。といっても高リスク・リターンも注意ですね。

気を付けましょう。