売上(収益)の統一基準:収益認識が迫るパラダイムシフト

1.会計慣行と収益認識

当初、会計基準は、会計慣行をより集めて成り立ちました。

実務の慣行から成立したわけです。

いわゆる帰納的なアプローチ、です。

このやり方は実務慣行に合せたものになる一方で、基準間の会計処理の整合性は担保されません。

基準間の考え方の違いを出来る限り小さくするのが演繹的なアプローチです。

「あるべき姿」から出発して会計処理のあり方を考えていくわけです。

現在の会計基準の設定においては演繹的アプローチが主流になっています。

しかしながら、現行の基準が全て、演繹的アプローチで成り立っているかといえばそうではなく、実務上の慣行が容認されているものもあります。

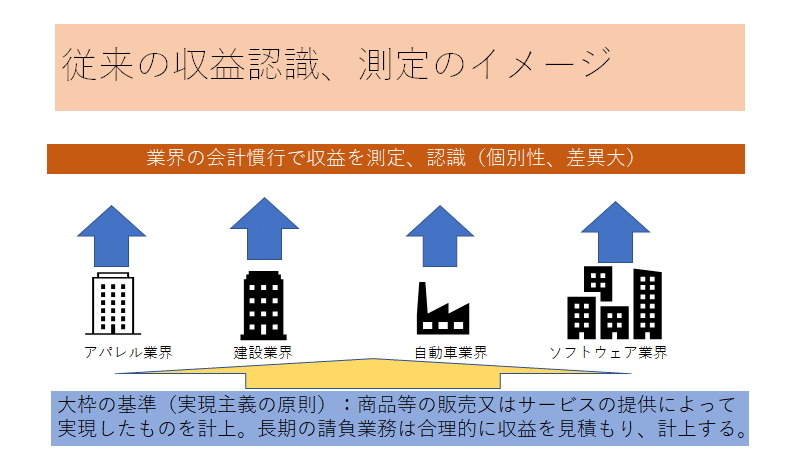

その代表的な例が『収益認識、測定』でした。

収益の認識、測定は統一的な基準が存在しませんでした。

そんなバカな!

と思われるかもしれませんが、本当の話です。

収益の計上のタイミングなどは、各業種によっても異ないることから、多くの場合、収益認識の大枠だけ定められているに過ぎませんでした。

もちろん、何でも計上できるわけではありません。企業会計原則には以下のように定められています。

損益計算書原則三B、実現主義の原則 売上高は、実現主義の原則に従い、商品等の販売又は役務の給付によって実現したものに限る。ただし、長期の未完成請負工事等については、合理的に収益を見積もり、これを当期の損益計算に計上することができる。

このように決められています。

ですが、これでは大雑把すぎますよね?

これを大きく変えたのが、収益認識の基準です。

実はすでに任意適用が開始されています。2018年4月1日以後に開始した事業年度から任意適用が認められています。さらに2021年4月以後に開始される事業年度からは、対象企業は強制適用となります。つまり、2022年3月期から多くの企業が適用することになります。

収益認識は、重要プロジェクトとして認識され、世界的な統一が進められました。

IFRSにおいては「顧客との契約から生じる収益(IFRS第15号)」

米国会計基準においては「顧客との契約から生じる収益(Topic606)」

日本基準においては「収益認識に関する会計基準(以下、基準第29号)」

が収益認識の会計基準であり、ほぼ同一の基準が適用されました。

収益の認識、測定は、ビジネスにおける契約関係にも関係しており、グローバルに考え方の統一をしないと様々な不都合が予想されます。

もちろん、実務上の慣行で収益認識は問題なく回っていたでしょうから、「何も決めなくても」都合が悪くなかったかもしれません(少なとも企業側は)。

ですが、外部からみて、収益認識の不統一は、結果として、比較可能性のない収益情報が計上されていることになります。

業種間で収益の認識に関する考え方が異なることはおかしいのではないか、という指摘が上がるのは当然の流れですね。

ただし!

この収益認識の基準の作成、適用は大変難航しました。

基準を作るのも時間が掛かりました。2008年に論点整理が発行されて、そこから最終基準が出たのは2014年、さらに基準適用を2017年1月より適用・・・としていたのを1年延長して、2018年1月より、となりました。

新しい基準になると、何が大変かというとシステム対応と契約対応です。

見直さなくてもいいのに、わざわざややこしいことを・・・・と思われるかもしれません。ただし、収益認識の基準は近年複雑化する傾向のある基準の中でも、分かり易い基準なのではないかと思います。

このように大枠だけ定めてあってあとは各業界の慣行で、となっていたものが、以下のようにコンバージェンス(収斂)されたわけです。

わたしが統一ではなく、収斂だと捉えているかというと、収益の認識、測定のタイミングは業界特性の部分は排除できず、完全に統一することは不可能でです。

特にこの基準で影響を受けるのは、長期請負の業務を請け負っている企業(建設業、ソフトウェア会社)や、商品の提供の際に何らかの付加的なサービスを提供している企業(家電製品における保守サービスや返品保証がついている商品等を扱っている企業)です。その場で、現金主義に近い形でやり取りしている企業には影響は小さいかもしれません。

この収益認識基準により、これまでどうも納得できないような工事進行基準や、割賦基準などが廃止されるのは「個人的」には嬉しいです。というのもこれらの基準、裁量の余地が多く、複雑化していましたし、考え方も統一的でない印象があり、「説明するのが好きじゃない」単元でした。

あ、すいません。個人的な話でした笑

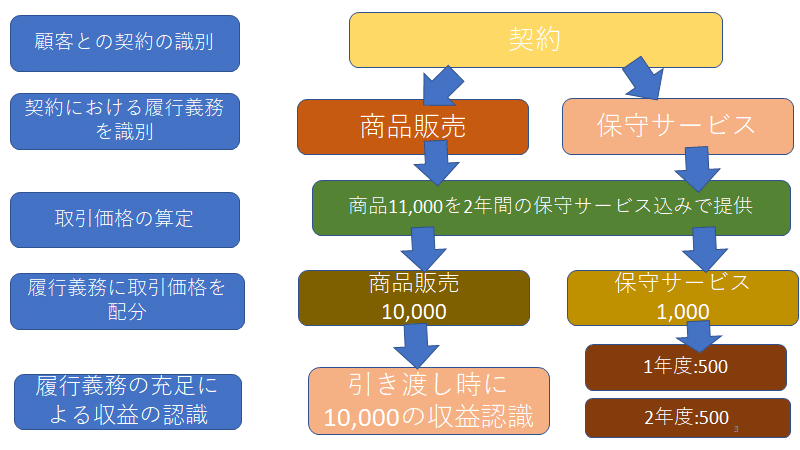

2.収益認識の5つのステップ

収益認識は次の5つのステップで行います。

複雑そうに見えて、単純だと思います。ただし、商品・サービスに他のものが抱き合わせになっているようなものはそれを分離して認識するプロセスが必要になりますので、それが少々厄介です。

収益認識では5つのステップによって上記のように収益認識が分解されていきます。商品11,000の中に保守サービス(2年分)が含まれているとすると、その提供(履行)義務部分と商品本体の販売部分を分けなければなりません。

一番難しいのは、このステップかもしれません。多くの場合において、商品の販売する際に返品や保守サービス部分の収益まで見積もっているようには思えません。

その認識をするように、というのが収益認識最大のポイントでしょう。

金利部分と売上部分とを分離することも求められています。難しいのは長期に提供するサービスについて履行義務と金利部分とを分割して認識、測定することが難しいでしょう。

返品保証がある場合は、過去のデータに基づき返品保証分を売上高から差し引く必要があります。具体的な事例を見てみましょう。

売上10,000(1個当たり売上@1,000、原価@800)を現金で売り上げた。過去実績データで一割が返品されると予想される。

売上時

(借)現金 10,000(貸)売上9,000

返品負債1,000

売上原価もその分を差し引く

(借)売上原価(仕入)7,200(貸)商品 8,000

返品資産 800

となります。

3.収益認識が迫るパラダイムシフト

収益認識はシステム、契約上の対応が主となる基準です。つまり、曖昧で済まされていた部分について契約上での対応が必要、さらにシステム上での対応も必要となります。

もちろん、収益認識の統一的な基準とはいえ、業界ごとの特性は残っています。それだけに各業界、企業別で収益認識に関する対応を考えなければなりません。

このことが結果として、製品提供、サービスに対応する収益認識が高まることに結びつくともいえます。つまり、基準適用は『経営の改善』を促すことを特に意図していませんが、結果的にはそうなる可能性がありますね。