【ATM行かなくていいの便利!!でも。。。

香港でもデビッドカードもモバイルペイメントもかなり普及しましたね。

オクトパスカードは日本のSUICAみたいなもの。これまでは、コンビニや駅で現金でチャージしていたけど、アプリを入れて銀行やカードのアカウントと繋げればいつでもどこでもチャージできる。ちょっとしたお金のやり取りは双方がPaymeを持っていれば瞬殺で行うことができるし、モバイルでの支払いはApple, Google, Samsung, Alipay, Wechat payとまさにバラエティそのもの。

日本で今、物議を醸している政府からの給付金も、オクトパス、Alipay, Wechat pay、もう一つTap&Goのいずれかで簡単に受け取り、利用することができる。”逆さに財布にしまわないと、お金が逃げていくよ”なんて話も歴史の彼方に消え去りそう。

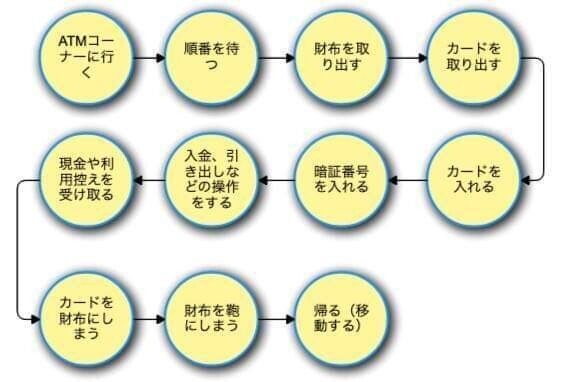

ATMを使って目的を達するためにはイメージにあるように

①ATMを訪れる②順番を待つ(並ばないかも)③財布を取り出す④カードを取り出す⑤カードを入れる⑥暗証番号を入れる⑦操作をする⑧現金・控え受け取る⑨カードをしまう⑩財布をしまう

といった複雑な(!)サイクル😌をこなしていたわけで、よくこんなに面倒なことをしていたなーと思うことしきりです。便利!万歳!Viva、デジタイゼーション!!😍😍😍・・・・・・・・・・・・。

それではお金のやり取りは、どんな場合に置いてもデジタルかで便利になったのかって話なんですが、ある場所に置いてはむしろ面倒になってないだろうか問題が散見されます。

そう!それはコンビニです!

日本ほどではないにしても扱うサービスの量が多い。通常の買い物に加えて、公共料金の支払い、企業のプロモーションの景品交換、提携企業とのポイントカードの処理、各種モバイルペイメントの処理(バーコード・QR読み取り式からNFCカードリーダー型まで)、もちろんクレジットカード払いに至るまで。

モバイルペイメントはこんな手順ですね?

①会計のため、ケータイを取り出す②画面のロックを解除する③アプリ起動④QR(バー)コード読み出し⑤店員スキャン⑥支払い承認

これがすんなり行かずにキャッシャーが立ち往生してしまう光景を結構見ます。たとえばこんな感じです。

- ③と④の作業あたりで手順を間違えたり時間がかかったり

- ④まではすんなり行ったけど、使用したアプリは扱っていても登録されてカードを受け付けなかったり(Googleペイそのものは受け付けるが、AMEXに紐付けられていると受け付けない)

- 店員さんかご本人がうまく操作できずに詰まってしまったので、カードそのもので支払うことにしたり(んで、そのカードが非接触型でない場合も・・・)

ということで、まだまだ過渡期なんだということなんでしょうか?

デビッドカードでぴっ、て支払う人が多数だった時の方が断然スムーズだったんじゃ🤣

何から何まで一気に便利になるのは時間がかかりますね。

いいなと思ったら応援しよう!