アップルは好決算だったのか。2022年第3四半期決算を読み解く。

最新記事をTwitterでお届けします。下記URLからご確認ください。

Twitter: https://twitter.com/u_sgy

----------------------------

アップル $AAPL が第3四半期(6月期)決算を発表しました。

アップルといえば、世界時価総額ランキング1位の会社であり、FOMCの直後であり、他のGAFAMと呼ばれる企業が続々と悪い決算を出す中で、今回の決算発表に注目が集まっていました。

そんな中、第3四半期決算発表された直後、株価は急騰しました。

アップルの強さの源泉はどこにあるのでしょうか。

本日は、今回発表された決算資料と説明会での内容を踏まえて、アップルのについて紹介します。

この記事の中で紹介している内容

・第3四半期決算の内容と市場予想との比較

・これまでのアップルの成長との比較

・今後の業績着眼ポイント

・現在の株価水準

第3四半期決算の内容と市場予想との比較

第3四半期決算は以下のとおりでした。

⭕ EPS: 予想 $1.15に対し、結果: $1.20

❌ 売上高: 予想 829.7億ドルに対し、結果 829.6億ドル

部門別売上高では以下のとおりでした。

⭕ iPhone: 予想 383億ドルに対し、結果 406.65億ドル

❌ Mac: 予想 88億ドルに対し、結果 73.82億ドル

⭕ iPad: 予想 69億ドルに対し、結果 72.24億ドル

⭕ Wearables, Home, and Accessories: 予想 90億ドルに対し、結果 80.84億ドル

❌ Services: 予想 199億ドルに対し、結果 198.21億ドル

また、今四半期以降のガイダンスの明言は避けました。

EPSは市場予想を上回る結果で市場は好感

売上高は市場予想から若干下回る結果に、EPSについては予想を上回る結果となりました。

この記事が好評であればGoogleやMetaなどについても解説記事を投函したいと思いますが、既に発表されていたそれらの決算発表結果と比較するとまだマシだったため、市場としては好感した形です。

一方で、部門別に売上高を分解してみると、Mac(対予想: -16%)とサービス(対予想: -1.5%)の売上高が市場予想に対して未達であることが分かります。

これまでのアップルの業績との比較

売上高のトップラインはコロナ前の状況よりも伸ばしており、売上構成としても堅調にサービス売上高も伸ばしている状況です。

後述しますが、このサービス売上を引き続き堅調に伸ばしていくことが出来るかが1つの勝負になります。

全体の傾向として右肩上がりであることがわかります

中国での値下げもあり、売上未達が噂されていたiPhoneの売上についても堅調に推移していることが分かります。

その後の低減を抑えられるかが重要です

サービス部門については右肩上がりの売上高であることが分かります。

コロナを機に綺麗に右肩上がりの状況です

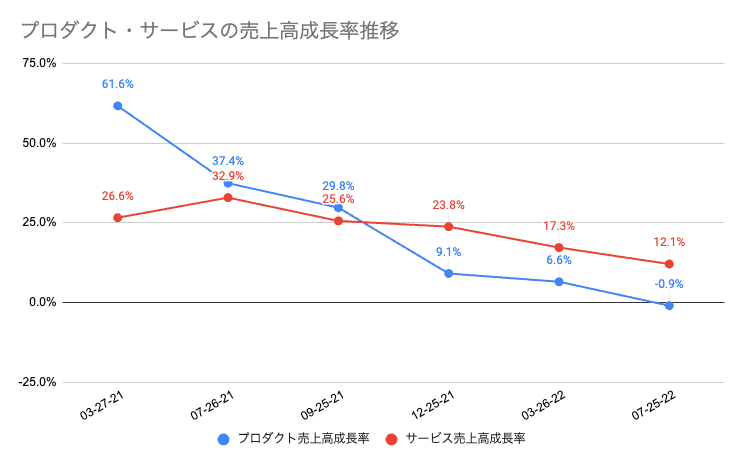

アップルの成長率をコロナ後に限った形で見た場合、見事に右肩下がりの状況です。プロダクト部門の売上高成長率は今回マイナス成長になりました。

粗利成長率についても同様にプロダクト部門はマイナス成長になりました。サービス部門に関しても右肩下がりとなり、コロナ渦の半分程度の成長率で推移しています。

エリア別売上高では以下のとおりでした。

アメリカ: 375億ドル(前年同期: 359億ドル)

ヨーロッパ: 193億ドル(189億ドル)

中国: 146億ドル(148億ドル)

日本: 54億ドル(64億ドル)

その他アジア: 62億ドル(53億ドル)

日本は急速な円安の影響もあったせいか、エリア別の売上高の中で唯一マイナスとなりました。

短期的には供給源の確保、中長期的にはサービスの伸長が求められる

Macは供給難により未達

MacとiPadに関しては需要に追いつかず十分な供給が行えなかったと決算説明会の場でティム・クックCEOは説明しました。

特にMacに関しては上海のコロナ規制により、Macの主要な供給源を前四半期から失っており、今回の四半期においても稼働率はほぼ完全に工場の稼働が出来ず供給に大きな影響があったようです。

目下不透明な状況が続いていることから、今年の開発者向け発表会(WWDC)で新たに発表されたMac M2シリーズの販売予想については明言を避けました。

2020年11月に発表したMac M1シリーズはアップルが独自設計したチップの製造歩留まりが発売当時悪く供給難の問題を常に抱えてきました。M1の歩留まり率は2年近く経過し改善しつつあるとは思いますが、同時に新発表を続けてきたM1シリーズのアップグレード版M1 Pro/Max/Ultra、そして最新作のM2についても同様の懸念は残っています。

今年の秋には新たな製品発表が予定されていますが、それらも踏まえてハイエンドモデルのハードウェア群が中国のゼロコロナ政策を続ける中で需要にどこまで応え続けることができるかが求められます。

今後のサービス成長はAfterコロナ下により不透明

アップルがハードウェアの成長飽和に伴い、新たな収益の柱として考えているのがサービス分野です。Apple TVやApple Musicなど、アップルデバイスを活用するユーザー向けに展開するサービスについては、コロナ後の現状においてどれぐらいの成長を果たすのか、コロナ特需直後においては「(将来の成長目標を)示すことが難しい」とルカ・マエストリCFOは話しました。

Appleのサブスクリプションサービスがコロナ後も堅調に伸ばしていくことができるかが中長期の成長の鍵を握っているため、注目です。

現在の株価水準

今回の決算内容に加えて、FRBの市場に対するタカ派の発言も後押しし、決算発表後続伸している状況です。

PERに関しては再び30倍を超えている状況です。

記事末尾

本記事は当初、決算発表当日に投函する予定でしたが、様々な事情によりかなり遅れて投函することになりました。

ただ、この決算シーズンの佳境に入る中で、今後もこのような記事のニーズがありそうであれば、日々の市場振り返りと同じように今後シリーズとしてコンテンツを拡充していきたいと思います。

もし参考になりましたら、♡やSNSでのコメントをいただけると幸いです。

▼ note での活動方針について

ここから先は

米国株解説マガジン2022

マネーリテラシーを高めていきたいものの、株についてどのように学べばよいか分からない。そんな方に向けて日々の相場に関する情報をまとめてお届け…

この記事が気に入ったらチップで応援してみませんか?