FP1級 【所得税】【事業所得】【給与所得】【退職所得】

今回は、所得税、事業所得、給与所得、退職所得について。

2級の内容と大差はないが、確実に覚えておかないと間違えてしまいやすい。

【所得税】

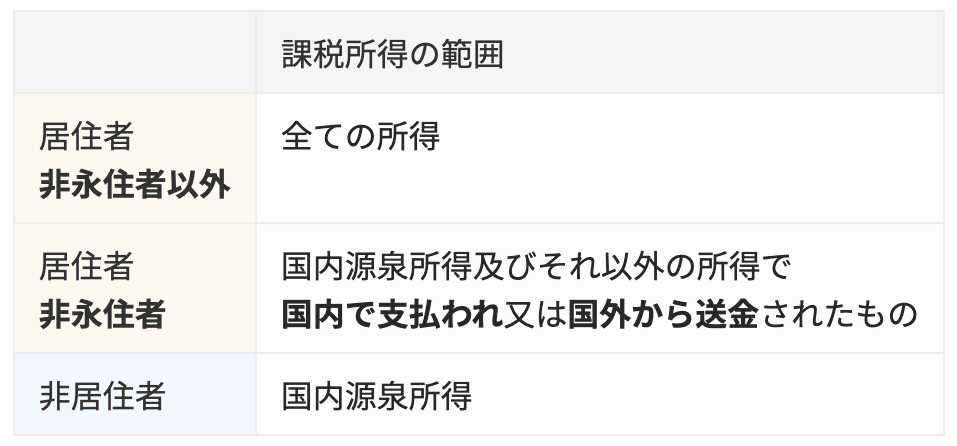

居住者とは:

国内に住所を有し、または引き続いて1年以上居所を有する個人

非永住者とは:

日本国籍を有しておらず、かつ過去10年間のうち5年以下の期間国内に住所または居所を有する者

【事業所得】

【給与所得】

給与収入金額(年収)850万円超の居住者で、かつ23歳未満の扶養親族を有する場合等、給与所得金額の計算上、所得金額調整控除を控除することができる

所得金額調整控除=(給与収入金額-850万円)×10%

※1000万円超は、一律1000万円で計算する

【退職所得】

退職手当、一時恩給など退職により一時に受ける給与およびこれらの性質を有する給与や社会保険制度、退職金共済制度に基づく一時金が該当

〈注意〉

・解雇予告手当 → 退職所得

・年金として支払われる場合 → 雑所得(公的年金等)

・死亡後3年以内に支給が確定した退職手当 → 相続税

退職所得金額=(収入金額ー退職所得控除額)×1/2

※障害者になったことに直接基因して退職した場合は、上記金額に100万円加算