電力安定供給最後の砦であるインバランス制度の考え方

阪本周一

東急株式会社兼株式会社東急パワーサプライ

要旨

・『インバランス料金上限値が高ければ同時同量達成のインセンティブになる』という思考が、現在の制度設計には織り込まれている。

・需給バランス崩壊間近でインバランス料金が高騰すれば新戦力が十分な量で出現し、安定供給が回復するだろう、という発想はリスクがありすぎる。

・同時同量達成手段として、相対契約積み増し、先物取引、デマンドレスポンス(DR)への期待が語られる。これらの手段を講じていても、リアルタイム直前の電源脱落、需給バランス悪化を支えきれないので、インバランス料金水準は電力事業者の経営に大きな影響を及ぼす。

・需要側のリソースによる「下げ調整力」の戦力化には課題が多すぎ、退出しつつある火力電源の代替として、当面戦力にはならない。

・事業者のインバランスへの対応への行為規制がむしろ有効ではないか。

・基礎的な供給力、調整力の確保なしにインバランス料金のみを議論する意義はない。

インバランス料金制度は、「電力事業の必須事項である同時同量達成コスト」のあり方を規定し、電力事業者に同時同量達成を促す手段である。発電、需要それぞれのバランシンググループが厳密な同時同量を達成することはできず、インバランスは必ず出てしまう。その過不足を解消するため、送配電は調整力を投入して停電を回避する。リアルタイムの断面での安定供給の砦となる制度でもある。

前稿では、供給力を事前に確保する制度であるはずの容量市場が構造的に、安定電源、調整力を有する電源の退出を促してしまっている点を明らかにした。本稿では、逼迫時の調整力動員を促す制度とされているインバランス料金制度のあるべき考え方、効果、インバランス対応候補リソースの実情を明らかにしたい。

1.インバランス上限値のあり方

(1)上限値議論の経緯

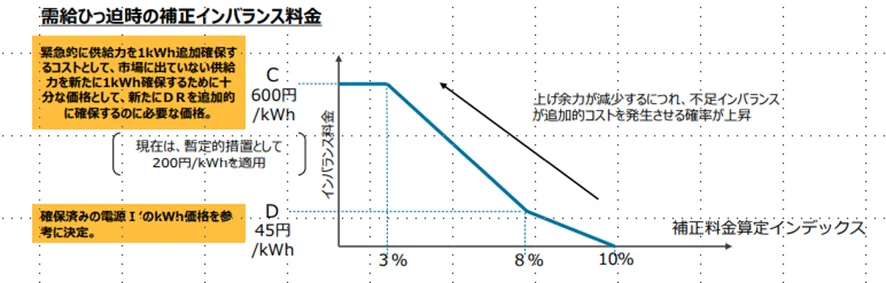

現行制度は2019年度の議論を踏まえて構築されている。2023年度まではC値(インバランス上限値)を暫定上限の200円/kWh、2024年度からから600円/kWhに引き上げる予定だった。600円/kWhは2019年度当時の調整力公募(3時間)単価を1時間に置き直したものであった。

しかし、電力・ガス取引監視委員会(以下「監視委」)は、2023年8月に『2024年度から容量市場が開始され、容量拠出金の支払いが発生するため、C値の引き上げに関しては慎重意見が多かった』点を重視して24年度C値は200円/kWh据え置き措置を講じた。

※ 表向きの理由はこうであろうが、実際には送配電各社の情報漏洩問題に対する、いわばペナルティのようなものだったと理解している。C値の引き上げは、小売事業者からの追加的な費用徴求になるからだ。24年度に容量拠出金支払いが始まることは以前から分かっていたことであり、直前になってC値の引上げを先送りする理由としての合理性は十分ではない。

2024年9月になり、監視委はインバランス料金についての議論を再開、今回は一転してC値の引上げの方向に舵を切った論調を打ち出した。事業者ヒアリングでは「バランシンググループの同時同量達成インセンティブ強化」、「⽕⼒電源の安定稼働や燃料消費の予⾒性向上」、「DRリソースの活性化に有効」といった値上げ支持発言が相次いだが、諸論点の議論が詰まり切らず、2025年度引き上げも見送りとなった。

以下、細かい制度検討の各項目についてではなく、インバランス制度、C値の妥当な機能のありようについて私見を披露したい。

(2)インバランス料金制度の狙いと安定供給への道筋のあり方

まず制度側の認識を振り返る。監視委制度専門会合の資料(※1)にはこうある。

『需給逼迫時の不足インバランスは、一般送配電事業者がリスクに備えて緊急的に追加の供給力を確保する必要性を高めるとともに、それ以降の備えを強化する必要性を高めるもの。一般送配電事業者が活用可能な「上げ余力」が減少するにつれ、リスクに備えた緊急の供給力追加確保や将来の調整力確保量の増加といった追加的コストが上昇していくと考えられる。』

としており、逼迫時の調整力単価上昇を踏まえたものであるとしている。

そして上限値であるC値は『緊急的に供給力を1kWh追加確保するコストとして、市場に出ていない供給力を新たに1kWh確保するために十分な価格』(※2)とされており、現行制度では「調整力の限界的なkWh価格」と「補正インバランスカーブ」の高い方となっている。

補正インバランスカーブはこのように表現されている。

※事業者は事前に「調整力の限界的なkWh価格」を推測できないので、広域予備率に準拠される補正インバランスカーブを参照することが多い。

ここから、私の所見を述べる。

前者『調整力の限界的なkWh価格適用』の発想は「インバランス上限値を限界的なkWh価格にすれば、調整力を保有する事業者が約定を目指して価格を抑える努力をするはずなので国民負担低減に資する。(電力卸取引市場も限界費用ベースで約定しているので、ロジックの一貫性もあると制度設計側が認識しているのではないかと筆者は推測している)」というものである。

ミクロ経済の概念であればそういうものなのかもしれない。他分野の事例を挙げると、資金調達が該当しそうである。調達金利が上昇傾向の中でも取引条件を巡り資金提供者側で競争が起きうる、いわば限界費用を競う状況があるかもしれない。しかし、電力業界の調整力保有者は限られており、彼らが需給逼迫時に限界費用を競って市場で争わなければならない理屈はない。節電系調整力、DRの限界費用は一体何を含むのかと問われて即答できる人もいないだろう。DR事業者は従来の営業開発費用を乗せて応札したいだろうし、それが不合理とは思わないが、限界費用という用語とは別物である。事業者によっては過大な単価を設定する者もいるだろう。ミクロ経済学の「限界」という用語の概念が事業実態にに合っていない。また電力の場合(大方の財も同様だが)、需給の瞬時調整ができない場合があり、ミクロ経済理論通りにいきにくい。大方の財の場合、理論が実務と違っていても欠品を許容するので大きな社会問題になりづらいが、電気の場合は欠品が許されないし、欠品が一部のユーザーの不便にとどまらずシステムの崩壊を招く。実務と理論のギャップが社会厚生を損なうのである。そして電力業界の規制・制度はミクロ経済理論から過剰に影響を受けている。

後者『補正インバランスカーブ』は「逼迫時のインバランス値を補正カーブで引き上げれば、事業者は同時同量に一層励むしかなく、不足インバランスを回避できるリソースを全力で発掘するだろう」というものである。インバランス単価の高低に関わらず、バランシンググループはインバランスを出すと損であると考えれば(需要バランシンググループの調達価格よりインバランス単価が高ければ回避する方が得)、同時同量達成に頑張るのは当然である。インバランス単価が際立って高騰する状況だと、無理な頑張りに励むかどうかは「無理」の度合い次第であろう。補正カーブでインバランス単価が需給逼迫時に上昇するとして、不足分を埋めるだけのリソースが合理的な価格で常に存在するわけではないからである。苦境をDR発掘で打開せよ、という思考が背景にあるのだろうが、苦境で出てくるDR単価は極めて高価であり、その対価を払っても不足インバランスをゼロにできるかは分からない。であれば、わざわざDRを起用しないという対応もありうる。バランシンググループでDRを必要量揃えられず、さらに送配電が調整力をまとめきれなければ、停電を甘受するのだろうか?需給状況が限界まで逼迫する都度、事前に確保していないにも関わらず、DRの受け手が出現してバランスを回復してくれると信じられるのはなぜか?常に天から救いの手が下りてくるわけではない。成り行き任せにすぎるのではないか?ギリギリの局面では、国が節電を号令するのだろうか?その号令の効果はどの程度見込めるのだろうか?

容量市場がガッチリ安定的な供給力、調整力、即応予備戦力(現行の予備電源制度とは異なり、即日起動をイメージしてほしい)を確保さえしていれば、それらの電源の幾許かが脱落しても、手厚い布陣が逼迫の悪化を防ぐだろう。DRを有用な戦力と思うのであれば、容量市場制度の中で発動指令電源の枠を増やし、容量収入を提供し、事前に確保するべきである。

手厚い戦力確保を事前に行えば、容量拠出金(電源維持費)が増え、電気料金が上昇してしまうとの批判はあるだろう。しかし、現行の制度のままであれば『インバランス上限値発動が頻繁にありそう』と予見でき、事業者はそのリスクを取引価格に加算するので、結局、電力料金は上がる。理論的には同じ水準かもしれないが、いるかいないか分からないインバランス穴埋め戦力を期待するよりは、容量市場によって制度的に事前に手当てする方がコストに見合った効果が得られる。こういう発想の制度設計下であれば、インバランス値は平時には穏やかな数字で推移する。小売事業者は、インバランス高騰に怯える必要がないので、料金引き下げのインセンティブが高まるはずだ。

現行制度の思想、方向性は、停電回避手段として不十分であり、電気料金高止まりを招く要素もあり、社会厚生を損なうと考える。

(3)同時同量の達成手段の時間軸

2019年度に現行インバランス料金制度の議論を行った際、『スポット市場や時間前市場以外の電源の調達⼿段(ベースロード市場、先物市場、時間前の改革、DR等)が整備、活性化され、インバランス発⽣量が抑制されることが期待』(※3)されていた。平時において、電源調達量が厚く、市場依存度が低い状態であれば、需給逼迫の影響を軽減し、インバランス料金高騰時のケアができる。しかし、リアルタイムに近い時点で発電側の脱落が生じた場合は、結局インバランス高騰にさらされる。電源脱落以降、『発電計画修正(発電側のインバランスは回避)→不足分がそのまま相対卸先の需要バランシンググループに付け替え→穴埋め不可能で不足インバランス発生』という、需要側にしてみれば対応手段のないサイクルに入るからである。

※相対卸契約において、発電計画量が契約量を下回る際の補填はインバランス単価と契約単価の差ではなく、市場価格との差であることが多い。相対卸契約締結はインバランス高騰対策の決定打ではない。

※昨今は再エネを調達元とするCPPA(Corporate Power Purchase Agreement)が小売のロードカーブに占める比率が増えており、火力・原子力を背景にする相対取引量を増やしにくい事情がある。小売事業者は容量拠出金支払いにより供給力確保義務を満たしたとする制度整理もある。それに加えて相対を積み増すべきと言われても、別の口で再エネ電力導入も増やせと言われているわけで、政策がカバーできない部分を事業者に皺寄せしないで下さい、といいたくもなる。

先物市場という言葉も見えるが、これは実物取引ではないので、物理的な電力量の過不足について生じるインバランス対策とは関係がない。

リアルタイムに近い時点でインバランス不足が発生した場合に、その解消手段となりえるのは、もはや時間前市場、DRしかないことになる。では、それらはどの程度の戦力足りえるか。DRについては、後ほどまとめて述べる。時間前市場については、特段流動性が改善したということもなく推移しており、大型電源脱落時の穴埋めには力が足りない。また時間前市場の流動性が改善しても、故にインバランス料金水準引き上げとリンクさせる合理性があるのか、私には分からなくなっている。

(4)同時同量達成のインセンティブを十分に与えうる費用水準とは

インバランス料金水準が低いままだと、同時同量達成に真剣に取り組まないバランシンググループが増えてしまう懸念がある。過去には、インバランス単価の安さを奇貨として市場調達すら怠り不足インバランスを大量に出した小売事業者が社名公表処分を受けたこともあった。制度設計側が業を煮やしてインバランス料金水準を上げたくなる気持ちが理解できないわけではない。

しかし、補正カーブにより、広域予備率低下時にインバランス料金を引き上げる発想が無理筋であることは既に述べた。調整力限界費用参照も『限界費用』の曖昧さ、操作可能性を指摘できる。とはいえ、インバランス回避のために送配電部門が動員する調整力の費用は補填されなくてはならない。となれば、調整力の加重平均費用であれば損も得もなくフェアではないかと考える。

この考え方を話したところ、「市場で電力調達する人がいなくなるのではないか?」と反問されたのだが、市場に出てくる電源と調整力に出てくる電源の単価は別モノなので、多くの需要バランシンググループはインバランス依存に走ることはないはずである。

上限値を送配電部門の調整力起用に伴う収支がバランスするレベルにすれば、前述のように調整力単価を事前にバランシンググループが推知できないので、同時同量達成のためにそれぞれ努力をするだろう。それでも、インバランスを過剰に出すバランシンググループについては、社名公表措置、是正勧告等行為規制を併用すればよい。ある程度の抑止力はあるものと考える。

2.需要側リソース動員へのハードル

過去U3イノベーションで披露させていただいた拙論では、デマンドレスポンスをはじめとする需要側対応について期待しすぎることは禁物と再三述べてきたつもりである。しかし、現時点でも確実な調整力として圧倒的な役割を果たす火力電源は、CO2削減目標を満たすために、LNGがトランジション電源として当面の地位を確保したものの、石炭については「どう退出を促すか」の議論しか聞こえてこない。これら火力電源、安定電源については、国は言うほど重視していないのではないかとも感じる。

また発電コストWGや第七次エネルギー基本計画案では、需要側リソースへの期待感が示されているのだが、需要側リソース制御で、調整力を量的に担保でき、統合コストを下げられるかという観点で再度検討を加えてみたい。

(1)ディマンドリスポンス(DR)の活用促進への期待感

第七次エネルギー基本計画案(※4)には『電力システムの柔軟性を供出するにあたり、蓄電池は、再生可能エネルギー等で発電された電力を蓄電し、夕方の需要ピーク時などに電力供給する調整電源として、DRは需給バランスを確保するための需要側へのアプローチ手段として重要である。蓄電池やコージェネ等の分散型エネルギーリソース(DER)の普及等に伴い、これらを活用したDRも進展している。今後、製造事業者等に対して目標年度までにDR ready機能を具備した製品の導入を求める仕組みの導入、スマートメーターのIOTルートを利用したDR実証、蓄電・蓄熱等を活用した電力貯蔵システムやコージェネ、負荷設備、蓄熱槽等のDERを活用したアグリゲーションビジネスの促進等を行い、DRの更なる普及を図ることが必要である。』という記述がある。この箇所に限らず、制度設計議論の場では、需要側のリソースへの期待感は高い。しかしそれはそんなに簡単でも確実でもないことは、事業で関わればすぐにわかる。

(2)小さいポテンシャル、現実化されていないリソース

定置用蓄電池、EVに貯蔵された電力はその保有者の需要場所を若干の日数は支える。しかし火力電源とは比べるべくもない。

出典:東京電力パワーグリッド

上の図にある給湯器は『上げ調整力は需給逼迫対応とは関係がない』ことは踏まえておく。『エコキュート、ヒートポンプ、蓄電池、EVを変動再エネ過剰発電時の受け皿に活用』という概念は制度設計の場で頻繁に出てくるのではあるが、エコキュート、ヒートポンプでは電気が熱に変換されてしまうので需給逼迫時の供給力として貢献しない。調整力整備という際に上げと下げでは意味が全く違うことを認識しておく必要がある。

再エネで水を電気分解して製造した水素を、電力に大ロットで再転用できるようになれば、逼迫時の戦力として貢献もできるだろうが、転換に伴うロスの発生もあってコストが極めて高いものにつく。今すぐ期待できる戦力ではない。家庭用蓄電池については遠隔制御の実証が始まったばかりであり、実戦力となるには日時が相当にかかる。

(3)動員難度

需要側リソースを実際に動員する前段階に、どのようなアクションが必要になるか考えよう。需要側リソースの場合、資産の保有者、利用者、管理者が異なるため利害関係の調整、事前説明の実施、稼働指令ルート・システムの設定等のハードルが専業発電所とは段違いである。難度が高いということは利用料金体系も高くなるのが所与である。制度設計関係者は需要側リソースが経済的調整手段という認識や期待を示すのだが、厳しい実情をお話ししたい。

① 産業用リソースの場合

製造工場のような産業用リソースの場合、他種のリソースよりはハードルが低い。所有者、管理者、利用者が同一資本に帰属していることがほとんどであり、電力多消費事業者であることから電気料金の仕組み、エネルギー事情への理解が明るいので、DR事業者からの提案に向き合う地合いがあるからである。このカテゴリーの需要へのDRは効果が大きいし、実際にDRの好事例として紹介されるものには高炉、電炉が多いのはそういう背景があるからだろうと推測している。

② 業務用ビルの場合

対して、業務用ビル(都心の高層ビルを想起いただきたい)の場合、所有者が単一でないケースが多い。REITに入っているビル、複数の地権者が持ち分を有するビル等所有形態が様々である。保有者は自社ビルの資産価値維持が最優先事項にしており、イコールそれはテナントの満足度、評価の維持になる。エネルギー、電力事情への関心は必ずしも高くはない。

こういう不動産保有者に対し、電力事業者(小売やアグリ)が節電提案をぶつけること自体が困難である。提案を理解できるだけの素地が保有者側になく、説明のテーブルについてもらうことすら容易ではない。資産保有者として、不動産の脱炭素を標榜することもあり、再エネCPPAにはアンテナは立つこともあるが、需給逼迫対策のために需要の最適化を自ら汗をかけ、という話になると難度が上がるのだ。経済メリットの示唆がなければ説明の席についてもらうことすら拒否されるだけである。利を以て説くことはそのままDR単価の上昇と引き換えになる。加えて、業務用ビルは契約先小売事業者を毎年ビッドで選ぶことが多く、DR提案との噛み合わせが悪い。

ポテンシャルは相当にあるのだが、言ってしまえば『戦意のない戦力』なのである。この様相を一変させたいのであれば、建物規制の観点で行動規範を定める方がよいだろう。

③ 家庭用リソースの場合

EV、家庭用蓄電池への期待感も高い。26年度からは関係システムの準備が整えば、低圧リソースが需給調整市場に参加できることになってもいる。資源エネルギー庁内にはこれらリソースが円滑に稼働できるようにと、そのための検討会も発足している。群管理、機器点計量等の新しい概念が示され、実装に向けた精力的な準備には敬服している。

では、これらリソースが期待通りに量を膨らませ、需給調整市場の一方の戦力になる、あるいは小売のDR戦力として同時同量達成に貢献するかといえば、私は悲観的である。

●小売事業者が家庭用、低圧顧客を獲得する場合、小売側が積極的に顧客側 にアプローチする場合と顧客が自らの選好で小売側にアプローチする場合がある。後者のような能動的顧客であれば、当該小売事業者や競合のメニューを既に検討しているので、DRのような込み入った話を理解できる素地がある。しかし、このような顧客は多くはない。小売の営業活動は代理店のチャネルの中から標的顧客を選定して、個別に提案をするケースの方が多い。

●事業者側が顧客にアプローチをする場合、DR提案は通常は料金メニューの一環としてなされるだろうから、小売ガイドラインに定められた説明手順を遵守する。小売営業行為とは独立してアプローチする場合も、小売ガイドラインの参照はする。顧客接触時の実務状況を披露すると、電気とガスの提案説明、了解獲得だけで20分程度を要している。小売料金に家庭用蓄電池の販売を抱き合わせにする手法は既に各社が取り組んではいるのだが(EVとのバンドル販売事例は多くないが)、大半はメーカー系商社からのフィー獲得による代理店営業員のモチベーション惹起が主目的で、制御態様や制御時の料金説明まで行うとなると、説明時間がさらに膨張してしまう。このため、営業訪問先の数が減ってしまうので、成約報酬を相応に増やさないと営業員は動かない。

●付け加えると、DRのような込み入った説明をできる代理店営業員はいない、という状況が重い。学会発表で個人対個人の環境取引のプラットフォーム構築による社会厚生を論じる方をしばしば見かけるのだが、発表者(大学教授、博士課程在籍者)と同じ知的水準を持つ営業員を雇える給与を払うのは難しい。まさに学究の閉じた世界のお話でしかないのだ。

●制御時の料金支払いのシステム、コールセンター対応準備、異動処理、個人情報保護を担保するサイバーセキュリティ実装を行う必要がある。タダではない。

●低圧蓄電池の設置費用は系統用蓄電池より遥かに高い。(今時の家庭用蓄電池は主要ECサイトでも購入ができるが30万円/kWh程度。系統蓄電池であれば6万円/kWh程度・・・今後の低減も見込まれる) 再エネ発電を最大化したいのであれば系統側で調節する方が経済的であろうし、手間も少ない。

●顧客が自身のリソースを他者に使われることをそもそも好まない、リソースは自身のためにキープしたいのではないか、という可能性を軽視している。

設備コストの高いリソース、どれだけ制御できるか分からないリソースを、多額の間接費用を投入してまで動員したい事業者がどれだけいるのだろうか。即戦力ではないことは明らかである。制度設計関係者は分散需要側リソースをニューフロンティのようにご覧になっているようなのだが、需要側リソースが逼迫局面の打開策として決定打になるのは相当に先であろう。インバランス料金の足元の議論の参照にはできない。

総括

24年7月にU3に『電力安定供給の定量化と所要資金フロー確立について』(※5)において、電力エネルギー政策において「安定供給に必要な戦力確保のための資金手当てがなされていない」旨の論考を書かせていただいた。この論考は一定期間に及ぶ需給逼迫向けの守備力不足を論じたのだが、今回、再検討をした結果、30分のコマ単位でも危うさを抱えているのではないかと感じるに至った。

我が国はロングリリーフになれる電源群をブルペンから追い出した。代わるべき投手はDRや蓄電池になるのだろうが、彼らはせいぜい1球~3球しか投げられない。しかも、常時ベンチにいない。育成契約すらしていない投手が危機になれば出現するとどうして思いこめるのか?これで真剣に安定供給に向けた政策を展開しているとどうしていえるのだろう?

基礎的な供給力、調整力がどうあるべきかの思考がないまま、インバランス料金だけを論じる意味はない。インバランス料金引き上げは何らかのイノベーションのきっかけになりうるとしても現時点ではイノベーションの実戦力化の道筋が見えない一方、電気料金水準を必要以上に押し上げ、電力業界を疲弊させる弊害が多いと考える。

<文献>

(1)「新インバランス料金制度における補正インバランス料金の見直しについて」

第82回 制度設計専門会合事務局提出資料

https://www.emsc.meti.go.jp/activity/emsc_system/pdf/082_05_00.pdf

(2) 「インバランス料金制度について」

第1回 制度設計・監視専門会合事務局提出資料

https://www.emsc.meti.go.jp/activity/emsc_systemsurveillance/pdf/001_09_00.pdf

(3) 「2022年度以降のインバランス料⾦の詳細設計等について」

第44回 制度設計専⾨会合事務局提出資料 P.7https://www.emsc.meti.go.jp/activity/emsc_system/pdf/044_03_01.pdf

(4) エネルギー基本計画 (案)P.46

https://www.enecho.meti.go.jp/committee/council/basic_policy_subcommittee/opinion/data/2024_01.pdf

(5) U3 Innovations「電力安定供給の定量化と所要資金フロー確立について」

https://note.com/u3i_blog/n/n26ae67bc23c0