電力安定供給の定量化と所要資金フロー確立について

阪本周一

(公益事業学会会員/株式会社東急パワーサプライシニアフェロー)

電力システム改革について、資源エネルギー庁では各界の論者からヒアリングを重ねている。一通りは傍聴するのだが、個別分野の陳情としか思えないものもあり、全体観がぼけてしまいそうになる。「安定供給」に絞って私見を述べたい。安定供給体制に懸念があるために、電気料金上昇圧力が増し、競争環境が損なわれていると感じるからだ。<1>

1.守備力軽視の歴史

もともとの電力システム改革の目的は「電力の安定供給の確保」、「電気料金上昇の抑制」、「需要家の選択肢の拡大と事業者へのビジネスチャンスの創出」であるが、ここまで「安定供給への不安感増大」「経過措置料金値上げ」「小売事業者数の減少」「新規事業の萌芽はあるが、価格競争による叩き合いが主戦場」という結果に照らしてみて、上手くいっているとは私はみない。小売り分野で競争活性化→料金抑制→需要化選択肢拡大、事業機会創出という流れが定着したように見えた時期も確かにあった。家庭用自由化が始まった2016年度などは新規参入の期待感が溢れていたはずだ。しかし、この活況は安定電源の犠牲の上の束の間の宴だった。2021年初頭の需給逼迫を契機として3目的の追求いずれもが仕切り直しとなった電力業界で 、今から数年後の絵図面を予想することも難しい。

個別の政策を云々せずにこうなった理由をバッサリ言ってしまうと、制度議論に際し「あるべき守備力」を軽視したためである。否定的な評価に晒される火力電源、化石燃料インフラだが、エネルギー密度の高さと関連インフラの広がりによるカロリー提供持続力を特徴とする火力電源の守備力に長年、日本は支えられてきた。この守備力維持には一定の経済的対価(煎じ詰めれば発注量による収入)が必要なのだが、この手当を怠った。同じく守備力の優れた原子力も冷遇が続いている。代わるべき守備力はまだ整備されていないし、先行きも怪しい。

日本の電力業界のここ10年がいかに異常だったかを説明するために、まず、たとえ話をさせていただく。

プロ野球でブルペンを編成する際、先発投手だけで固めるチームはいない。中継ぎ、抑えもそれぞれの役割に応じて、評価を受けている。中日の岩瀬(NPB最多セーブ記録保持者)の登板イニング比は5%程度であったが、最高年俸は推定4.3億円(チーム序列1位が所与とされていた)、日ハム宮西(NPB最多ホールド記録保持者)の登板イニング比は4%未満程度だが最高年俸は2.5億円とされる。2023年の日本シリーズでシーズンの大半を棒に振った阪神の湯浅が1球だけ投げてイニングを終了、勝利に貢献して話題になった。彼の年棒は4700万円とされる。登板イニング数が少ないからといって、彼らの年棒が法外であるという人はいない。中継ぎ、抑えは登板までに様々な準備をこなし、毎日肩を作っている。登板しないですむかもしれないが、準備のための努力は評価されている。選手だけでなく、周囲にはサポートするスタッフが一定数いて、チームはこの人達にも報酬を当然支払っている。野球では展開を先読みして、ピンチ時の予防措置に貢献する要員を確保し、費用を負担するのだ。

それができないのが日本の電力業界である。完投能力のある先発(=原子力)は故障者リストに長く入れられ(この事象はシステム改革によるものではなく、規制委の独走によるものだが)、見栄えが良くて剛速球は投げるがコントロール、スタミナ不足の新人を優先起用(=再エネ優先稼働)する。彼らはもともと完投ができないし、スタミナが切れると即投球しなくなる(=慣性力がない:日照や風がなくなると即時停止する)ので、チームはその備えが必要である。すなわち、中継ぎ、抑えを準備するのだが、このカテゴリーの投手は1球当たりの単価が高く、かつCO2混じりの息を吐きだすので登板イニング削減が首脳陣の意向(=火力抑制加速)であり、かつ登板時の準備へのフィー支払いが不十分(=限界費用玉出しガイドライン化、不安定な容量市場単価)である。そのため、ベテランの中継ぎ、抑えのモチベーションが低下して引退(=休止電源化)し、このカテゴリーの選手を支えるスタッフも薄給、無給(=燃料物流インフラへの費用還流スキームなし)で維持困難となっている。代わるべき中継ぎ、抑え候補(蓄電池、ヒートポンプ、アグリゲーション等)が『リトルリーグ』にいて、評論家達は「期待できる」と持て囃すが、ベテランと同じパフォーマンスを現時点では出せないし、いつ一線級に育つかも不明である。こちらのカテゴリーの投手たちの中には、瞬発力はピカイチのもの(=蓄電池)もいるが、毎日登板レディになるかは不明である。

ブルペンに限らず、野球でチームを作る時は守備力をまず整備して試合が壊れないようにするのが常道だし、他のゲームでも同様である。サッカーではディフェンスを整備して負けにくい布陣を前提にする。将棋では玉を金銀で固めてから攻撃に出るのが定跡である。ところが、電力システム改革では、攻めの新戦力投入が優先され(野心的と政治家や資源エネルギー庁は形容している)、守備力をどう維持するか、転換していくかの議論がないまま推移してきた。こういう発想は、やり直しの利く練習試合であればともかく、実戦の電力業界では相当に不合理で、リスクを冒し過ぎているのである。

制度議論で「S+3Eを前提に」(安全性(Safety)を大前提として、安定供給(Energy Security)、経済効率性(Economic Efficiency)、環境適合(Environment)を同時に実現する考え方)という枕詞をよく聞くものの、これが枕詞倒れで、実効性がない。実運用では予備率、EUE(Expected Unserved Energy ; 確率的に需要変動や計画外停止が発生した時の停電期待量。最近ではLNG在庫量を指標にしてはいる)等の指標をモニターしているが、これらは燃料が充足している前提のものでしかない。各制度、運用における守備力軽視事例を詳しく見てみよう。

(1)限界費用玉出し

『支配的発電事業者の余剰発電力については卸電力市場に限界費用で応札することが合理的』という理屈を制度設計議論の場で再三強調され、当初は自主的取組だったものの違反事例への処分もあり、2022年にはガイドラインに格上げされている。電力業界では既に掟となってしまっているこの運用だが、私は甚だ疑問に思っている。

この発想は、ある時期の業界構造が未来永劫持続し、かつ市場の買い手が格安販売価格でセールスがあることを承知していないのであれば有効である。セールをかける方の立場からすれば、限界費用だけで特別セールをしても、変動費単価が下がれば利益は増える。特別セール価格が業界でばれていなければ、通常販売で値引きを要請されることもない。制度設計者がいう通り合理的な判断だ。しかし、電力業界では、本運用のため市場の応札価格が限界費用(燃料価格見合い)ベースであることを業界全体が承知しているため、相対交渉でも限界費用等価でない限りは成約しない。市場で買えばいいだろう、となってしまう。相対で成約されない(火力)電源は固定費回収機会がなくなり、『負組電源』として市場から退出していく。限界費用原理は『瞬時の最適配分が持続する、負組高限界費用電源も居続ける、いなくなっても燃料供給は維持できる』という誤った前提に基づくもので、持続しないのである。限界費用玉出しを「合理的」といってよいのは当の事業者だけであって、制度当局や学識者が持ち出してよいものではない。制度当局や学識者は、「限界費用原理は瞬時最適であっても長期間最適ではないもので、永続的な供給力確保を求められる電力市場には合わない」と見切るべきだったのだ。様々な誤りがビルトインされたこの制度が電力業界をがんじがらめに縛っているのだから、弊害が大きいのである。

現行の需給調整市場、卸電力市場のルールでは電源の最適約定につながらないという問題意識で、同時市場の制度設計が検討されている。ここでは、ユニット起動費、最低出力コスト、限界費用カーブを勘案するのだが、「安さ=稼働」の発想のままなので、限界費用の高い電源が退出する構造は変わらないと私はみる。

電源にはそれぞれの特性があって、限界費用の安さを売りとするものもあれば、一定出力の持続力なり環境特性なり出力の上下変動の柔軟性なり指令への即応性なり得手分野は様々である。これら多様な電源種を上手く組み合わせて安定供給が達成されるのだが、費用単価で稼働するべき電源を決めていこう(私はこれを異種電源バトルロイヤルと呼んでいる)という発想が居残る限りは、安定供給への備えは崩れていくのが必定だ。

(2)不安定な容量市場

限界費用原理により卸電力市場や相対卸取引で固定費回収が困難になっていたとしても、固定費回収に貢献できる容量市場が並行して整備されていれば、安定電源退出に歯止めはかかったかもしれない。しかし、容量市場により発電者が容量収入を獲得できるようになったのはまさに今年度からで昨年度までは無報酬。これで維持管理費を出せという方がタダ乗りだと思うが、旧一電へのルサンチマンでもあったのか、また旧一電側もこの点の不当を強く鳴らすこともなく今に至った。どっちもどっち、という感を否めない。

2020年度に開始された容量市場。制度設計者達は以前、容量市場が始まれば供給不安の懸念は無用と語っていたが、力不足であることは明白になっている。2024年度はまさに容量市場により電源が確保されたはずの初年度なのだが、今夏はまだ7月前半だというのに既に需給逼迫が複数回も観測されている。発電所の維持管理費用は一定水準+インフレ程度で大きな変動なく推移するものだが、容量市場の約定価格は毎年大きく変動している。約定価格を上回る維持管理費を要する発電事業者は退出せざるを得ない。安定電源が徐々に減少し、困るのは発電者だけではない。先行きのスパイクを引き起こしやすくなるし、毎年の容量拠出金が変動するため小売事業者にとっても価格転嫁の難度が上がる。小売側の安定経営も損ないかねない。

修正案を提示したい。実際に必要な発電所維持管理費用は合理的に査定しうることを踏まえ、かつ現行制度が発電事業者の安定的な固定費回収に貢献しないことに鑑み、必要単価を国が設定し、一定期間(5年程度か)は同単価で推移するようにして、安定電源の維持管理にモチベーションを持たせるべきである。約定価格が安定すれば、小売の経営も見通しが利くようになる。毎年、どういう結果になるか分からないオークションを導入したのはなぜか?制度予見性という言葉は頻繁に制度設計議論の際に引用されるが、その意味が正しく認識されていた感触がない。

さらにもう一点。容量市場は周辺インフラの維持管理費用をカバーしないので、発電所そのものは維持できても、発電に至る燃料や輸送のインフラは維持できない。これこそが、守備力を体現するプロセスなのだが、制度側は無関心を貫いた。容量市場制度検討に関わった有識者や役人は、発電所は立っているだけで電気を生み出せるとでも思っていたのだろうか?

容量市場には従来のメインオークションに加えて、長期脱炭素オークションも行われたが、前者では減価償却費、事業税を応札価格に織り込めず、約定時から実受給時間のインフレ調整もないが、後者ではケアされている。長期脱炭素オークションにエントリーできるような大型電源を優遇したい意図があるのだろうか?細かいところも含めて、平仄の合わない制度である。

容量市場では電源退出を止められないと分かり、予備電源制度が発足する。絆創膏の上に、絆創膏が張られる構図だが、この制度も費用抑制モードが内在している。容量市場約定価格では賄えないから退出するのに、「除却しないで設備だけは維持してください」という引き止めのための単価、つまりは予備電源単価が過去4回の容量市場オークション約定価格の平均値でしかなく、燃料インフラ維持費用は高単価なのでケアしない。これで市場退出に傾いている発電事業者が引き留められるだろうか?費用負担を相も変わらず発電事業者に寄せる発想のままでは、制度の持続性は望めない。

(3)高経年化と燃料インフラ縮小―石油火力戦力外通告、石炭の位置付け未定でLNG頼み

1970年代の2度のオイルショックを経て、1979年、IEA(国際エネルギー機関)により「石炭利用拡大に関するIEA宣言」の採択が行われた際(この宣言のタイトル名には回顧を催すものがある)、石油火力発電所の新設が原則として禁止され、日本は遵守してきた。以後、石油火力は老朽化進行の中でピーク電源、需給調整電源として機能、東京電力では今世紀に入ってからの3回の大規模電源脱落(2001年原子力データ改竄、2007年中越地震、2011年東日本大震災にそれぞれ起因)に際して石油火力焚増しで対応した。当時、発電用重油は国内に180日程度の在庫があり、内航船、パイプラインで速やかな電力、燃料供給回復ができた。しかし、2010年代後半、石油火力の退出が進んでいく。

出典:「数表で見る東京電力」

出典:「数表で見る東京電力」

東日本大震災後の電源脱落が修復され、電力全面自由化が始まった頃である。旧一般電気事業者は石油火力の扱いを決めきれなかった。発電部門は自社小売需要縮小に怯え石油火力発電量の先行きの展望を持てなかった。

相対卸電源としては割高であるし、自社小売用電源としても競争力はない。送配電部門は石油火力の守備力を評価を保留したまま推移した。かった。発注がないため石油大手元売りはタンク、パイプライン、内航船等の物流インフラを維持できず、除却が進む。旧一電の石油系インフラへの消極的無関心の帰結である。本年7月1日に半世紀にわたり東北地方の電力供給に貢献してきた秋田火力がその幕を閉じた。ベテランで、いざという時に力を発揮する高年齢投手への冷遇を思い出させるものがある。

以前、U3イノベーションに寄稿した際<2>、往時の東京電力の石油火力による守備力を私は「200万kWの下方弾力性とともに600万kWの上方弾力性、電力ストック換算で270億kWh相当のバッファーがあった」と見積もった。アバウトな試算で恐縮だが、東京電力の業界シェアが3分の1だと仮定すれば9電力で810億kWh相当のストックがあったことになる。

石炭も国内各所の貯炭場から内航船転送をかけられるので、速達性のある守備力といえる。現時点では国内で800万トン程度の在庫があることから(電力調査統計による)、電力換算では在庫だけで240億kWh相当のストックになる。石炭火力がベース運用していれば、石油火力のような焚き増しはできないが、電源間融通はできるし、石炭のベース運用をやめミドル運用に変更できればkWhストックの持続性は増える。CO2多排出電源として否定的に評価される石炭電源だが、稼働量を減らしつつも守備力として一定期間維持する発想はあってもよいのではないか。石油と石炭を合わせたストックで1千億kWhを越える。年間電力総消費量が1兆kWh程度の日本にとっては守備力ベンチマークとして認識してもよいだろう。但し、既に石油インフラは消え、石炭由来の守備力を潰そうとしている状況をどうみるか。石炭代替になるアンモニアはこのレベルのkWh持続力を提供できないだろう。

石油、石炭退出後、貯蔵性のある燃料はLNGしかない。資源エネルギー庁は発電用LNG在庫量をモニターするようになり、在庫量を高めに誘導、200万トンを超えるレベル(電力換算で130億kWh程度)を維持している。高在庫で安心かといえば、負の側面もあり、LNG消費が進まない場合はLNG船の滞船が発生し、フレート(用船料)に跳ね返るし、海上保安の観点からも望ましくはない。また、政府は戦略的余剰LNG(SBL)を発足させ、「有事に備えたLNG確保の仕組み」と称しているが、LNG価格高騰の際の価格安定化効果や電源大規模脱落時の効果は限定的である。採択事業者はJERAのみ、量は1カーゴ/月(5億kWh相当)に留まる<3>。 政府は、国民負担額が気になってSBLの量的拡大ができないのだろうが、仮に拡大できたとしても、国内での融通性において、LNGは、石油、石炭に劣る。対象船腹を逼迫エリアに仕向けるとして、船陸整合や逼迫側タンク内ガスと船側ガスの性状整合性確保、航船・小型船でしか受入ができないLNG購入者への受渡が現実的に可能なのか疑問がある。このように、設備(kW)だけでなく、燃料(kWh)においても、逼迫への備えが弱体化しているのだ。

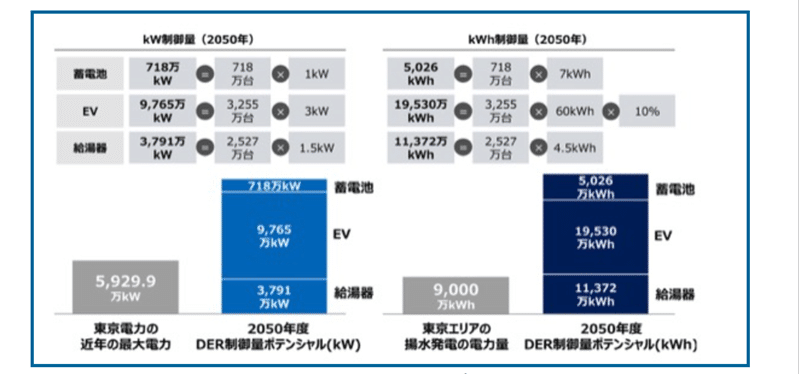

需要側のリソースに期待する人々がいるのだが、平場に出ている2050年予測でも1.1億kWhでしかない。6時間の充電深度のある系統用蓄電池が長期脱炭素オークションで毎年100万kWずつ25年間参入しても最大1.5億kWhのストックにしかならず、炭素系燃料のエネルギー密度との差を実感する。この程度の戦力で、継続する悪天候、大規模電源脱落で戦えると言っている有識者に根拠を訊きたいものである。

出典:東京電力パワーグリッド

2.小売事業者からみた安定供給

ここで目線を転じて、小売電気事業者の状況を眺めてみたい。供給力確保に貢献していないと言われることの多い業種だが、彼らの目線からの電力安定供給について所見を述べたい。

2021年の需給逼迫、燃料価格高騰による調達単価上昇、22年の経過措置料金の格安改訂に翻弄された小売電気事業者は、今のところは一息ついている。安定供給がいつまで続くか不安はあるがつかの間の小春日和を楽しむ風情である。

(1)市場連動料金の増加

市場連動料金が高圧に限らず低圧、家庭用でも増えている印象である。その背景を推測すれば、「競争力のある相対調達ができない(ここでいう「競争力のある」は旧一電メニューと互角の水準を指す)」、「内外無差別卸が拡大しても、調達価格の競り上がり現象が発生するので 買いにくい」、「今の時点であれば、燃料価格が低位安定しているので、市場連動を顧客に提案しやすい」、「市場連動であれば容量拠出金の転嫁の理屈も立ちやすい」という思惑があるのだろう。この動きに対して「新電力は転売屋」と揶揄する人々もいるのだが、大義名分がないわけでもない。

1つ目。省エネ法で小売事業者はダイナミックプライシングによる需要シフトを勧奨するように求められている。市場連動料金導入に顧客への時間帯別料金の周知、需要シフト提案を行えば、制度的要請を充足したと主張できる。2つ目。小売各社はCPPA(Corporate Power Purchase Agreement: 再エネ直接調達→顧客への直接販売)に取り組んでいるのだが、調達電力に変動再エネが増加すると、帯調達が所与の安定電源(=火力由来)へのコミット量が減少せざるを得ない。高度化法対応、再エネ導入、CN対応をまじめにこなそうとした結果であるといえる。変動再エネではあるが電源投資もしていると主張もできる。太陽光の非稼働時間帯のみの卸電力契約に応じてくれる安定電源事業者はいないが、それは小売の責めではない。3つ目。現行制度では小売事業者は容量拠出金を負担すれば供給力確保義務を履行したと認識される。加えて、バランシンググループとして同時同量を達成すれば、供給力へのコミット不足と非難される謂れはない。4つ目。転売屋の批判をかわしたければ自前の発電所を作ればよいというが、今の日本で安定電源を作れる可能性がない。東日本大震災後、多くの小売事業者が自前電源として石炭火力、石炭バイオマス火力混焼新設を企図したが、環境アセスにおける逆風が強く、大半が断念されている。故に安定電源ではない変動再エネ発電所に投資するのである。

ただ、私自身は市場連動料金の増加に危惧を覚える。今は燃料価格、卸電力市場価格が平穏なので小売りも需要家も快適であるのだが、いったん反騰に転じれば、需要家は2022年のように経過措置料金、最終保障料金への移行が合理的になる。2021年、22年の混乱が再発するだろう。

※「市場変動メニューと燃料指標への懐疑」

論題を少し逸脱するが、市場価格変動を需要家にパスできるとなれば、卸電力市場における需要バランシンググループの買い応札がシャープにならない懸念がある。踏み込んでいう。安定調達源がある中で発電小売一体の大手事業者が市場買い応札を意図的に高めに設定すれば、実販売量の市場連動部分でサヤを抜ける。また、卸電力市場の玉出し指標であるJKM(Japan Korea Marker)は『S&P Global社が北東アジア向けスポットLNGカーゴの価格を入着ベースで評価、発表しているLNG価格指標』、つまりは一民間業者のLNG事業者達からのヒアリング評価値でしかないので、操作できないわけではない。大手プレイヤーが正直に取引価格をS&Pに話すのだろうか。ロングであれば高めに誘導したい、ショートであれば低めに相場を誘導したいはずである。アセスメントが客観的なものであるという保証はなく、そういう指標とリンクした市場連動価格メニューに危うさを私は覚えている(従来の卸電力市場の玉出し指標であるJLC、JCCは通関統計値なので、数値操作は不可能である)。今の小春日和が長く続くとは思えない。

(2)需要シフトの貢献度は限定的

電気料金高騰+安定供給確保+変動再エネへの対策として、需要シフトを勧奨すればいいという理屈もよく目にする。小売事業者もメニューに取り込もうとしている。しかし、いうほど簡単ではない。エネルギーは手段だ。人々の行動には目的があるので、その手段たる電気のタイムシフトを促すのは高額の報償金でもない限り難しい。大手メディアや学識者は再エネ大量発電時間帯の需要シフトを主張するが、新聞の印刷時間やテレビの放送時間をずらす、学校の時間割を柔軟に変えることは絶対にしないと断言する。精神的な訴求力だけでなく、実際の動員力も案外ない。再エネ余剰をエコキュートやヒートポンプで吸収することはできるかもしれないが、需要過剰は節電で対応しきれない。本稿をお読みの方は、ご自宅の電気消費状況を思い出してほしい。長時間にわたって10kW以上の電力消費を継続することはないはずだ。各家庭では契約電力量をギリギリまで使っている時間帯はほぼなく、減らしシロが少ないのである。需要側リソースの力不足に鑑みれば、小売の立場だと『電気料金に関する情報提供をしていれば顧客へのサービスは履行した。結果が顕著でなくても小売の責めではない』ということになるだろう。

3.供給力確保は誰が責めを負うべきか

小売各社は現行制度の中で各種制度的対応をクリアしていると主張できても、上記のような状況をみると、供給力確保、守備力再建が行き届いていないことも見て取れる。このギャップを誰が埋めるべきか?

やはり小売が前に出るべきという意見を聴くことはある。内外無差別卸議論で、小売が発電事業者と長期契約を締結することで、燃料調達の予見性が担保できるというロジックを目にする。しかし、これは無理筋である。自社の需要見通しに確信を持てない大半の小売は長期契約に躊躇いを覚えるだろうし、仮に長期契約を締結できたとしても、極々一部、我が国の燃料調達全体を支える量には達しない。その燃料調達でJEPXが安定するとしても、長期契約に関わらない小売が他社の取組の成果にただ乗りしていることにもなり、バランスが悪い。精神論で小売かくあるべし、と説いても、雑多でかつ経営体質が脆弱なものも相当数いる小売事業者に期待を寄せても覚束ないのが現実だ。小売事業者には、需給・価格情報のタイムリーな提供、トレーディング・先物活用によるボラティリティ緩和機能、付帯サービス等、物理的な安定供給とは違う切り口を期待するくらいが相応であろう。

発電事業者の自助努力に期待するのも無理筋である。2021年の需給逼迫の際、「旧一電の矜持がないからこうなった」という発言を各所で聴いたが、発電事業者にはタダ乗りされることを前提とした制度に与する義理はない。

小売と発電がダメとなれば、残るは送配電(託送)か国になる。物理的な電力供給維持に関わる費用であることから、その責めを負う託送部門が費用負担することに私は違和感を覚えない。しかし誰が責任を負うにしても、安定供給確保にはコストがかかるのだ。そして政策担当者はこのことを国民にキッチリ明示しなくてはならない。必要なコスト負担を先送りすればするほど、我が国の経済発展を阻害することになるだろう。

そろそろまとめたい。

・今の状況は守備力整備、更新について成り行き任せの結果である。本来は必要な守備力の必要量を設定し、燃料確保策も検討するべきだった。電力安定供給のイロハである定量守備力確保がビルトインされていない制度設計は一から見直してほしい。広域系統マスタープランや同時市場の検討にこの傾向を私は感じている。

・必要な守備力の算定に際しては、大規模電源脱落を想定してほしい。日本は頻繁に大地震があり、複数電源が戦線離脱することは珍しくないという認識に基づくべきだ。どれくらいの保険料を負担するか、保険契約の手厚さを求めるか、議論がなされるべきである。

・守備力を構成する需給調整力、kWh持続力のある電源については一定の稼働時間を予め付与し、ストック確保が円滑にできるように設定するのがよい。安定電源維持、需給調整市場参入電源の意欲が刺激される。電源は同種のカテゴリーの中で競わせ、パフォーマンスの悪い電源が淘汰されるように制度設計すれば、国民負担は過度に膨張しないだろう。費用は託送費経由で回収すれば、公平であろう。電力システム改革の目的のひとつである「電力の安定供給の確保」に貢献し、かつ過度のボラティリティ抑制により中長期的な「電気料金上昇の抑制」に寄与するはずだ。

・守備力に関わる費用負担水準の検討に際し、価格規律を前面に出しすぎるべきではない。市場に委ねれば価格水準が上がることもあるが、「それが自由競争」と構えてほしい。

必要な守備力整備費用を惜しまず投入し、電力安定供給への不安が居着いている状況からの脱却、停電リスクの最小化を経て、今後の電力需要増、健康な社会の営みに寄与する電気事業であってほしいものである。

<1>「第78回 総合資源エネルギー調査会 電力・ガス事業分科会 電力・ガス基本政策小委員会」の「資料4 電力システム改革の検証に係るヒアリングの振り返りと論点整理」には例によって『安定供給確保を大前提とした、電源の脱炭素化の推進』という文字列はある。www.meti.go.jp/shingikai/enecho/denryoku_gas/denryoku_gas/pdf/078_03_00.pdf

<2>「失われたバッファーの回復が急務」https://note.com/u3i_blog/n/nbeb780d1701a

<3>JERA「2023年度の冬季重負荷期の需給対策について」https://www.jera.co.jp/news/information/20231129_1739

※本論考は筆者の所属先の見解を代表しない。