メガバンクにおけるオペレーショナルリスク管理

近年の金融機関を取り巻く環境は、グローバル化、IT化、規制強化等により複雑化しており、それに伴いオペレーショナルリスクの重要性が増しています。加えて、近年の世界的なパンデミック(2020年前後の新型コロナウイルス感染症の拡大)や地政学リスクの高まりは、金融機関の業務継続性に対する脅威となっています。たとえば、2020~2021年における日本国内の大手金融機関のBCP(Business Continuity Plan)発動率は、従来の平均約10~15%程度(災害や大規模障害が発生した地域拠点のみ)から、一時的に50%超まで上昇したとの調査結果もあります。

本稿では、日本のメガバンク(三菱UFJフィナンシャル・グループ、三井住友フィナンシャルグループ、みずほフィナンシャルグループ)を対象に、オペレーショナルリスク管理のフレームワークとオペレーションモデルの特徴を分析し、現状と課題、今後の展望について考察します。

オペレーショナルリスク管理の重要性

金融機関にとって、信用リスクや市場リスクといった財務リスクに加え、オペレーショナルリスクは業務の継続性や収益性に大きな影響を与える可能性があります。オペレーショナルリスクは、内部プロセス、人材、システムの不備、あるいは外部事象によって発生する損失リスクと定義され、事務ミス、不正行為、システム障害、自然災害などが含まれます。

例えば、あるメガバンクの開示資料によれば、2022年度のオペレーショナルリスク関連の損失事象(事務ミス・不正行為など)はグループ全体で年間約5,000件報告され、損失額は総額約40億円に達したとされています(内部管理上で集計されたもの、金額が確定しているケースのみ)。

このように、オペレーショナルリスクが実際に顕在化した場合、金融機関にとって甚大な損失や顧客信頼の失墜を招く可能性があります。

2000年代初頭に発生した大規模な不正事件やシステム障害などを契機に、バーゼル委員会は銀行の自己資本規制の枠組みである「バーゼルⅡ」において、オペレーショナルリスクを規制対象に加えました。

これは、従来の信用リスクや市場リスクだけでは、金融機関の抱えるリスクを十分に捉えきれないという認識が広まったためです。バーゼルⅡでは、金融機関に対してこのリスクに対応する自己資本の保有を義務付けています。

オペレーショナルリスクに対するリスク・ウェイト資産(RWA)の割合は、メガバンク全体で総RWAの約10~15%程度を占めるとされ、2023年度の試算では、三菱UFJフィナンシャル・グループ(MUFG)のオペレーショナルリスクRWAは約8~9兆円、三井住友フィナンシャルグループ(SMFG)は約6~7兆円、みずほフィナンシャルグループ(MHFG)は約5~6兆円との推計があります。

メガバンクのオペレーショナルリスク管理フレームワーク

日本のメガバンクは、バーゼルⅡ等の国際的な規制や金融庁の監督指針に基づき、高度なオペレーショナルリスク管理フレームワークを構築しています。666 金融庁のガイドラインにおいては、自己資本配賦の基準やリスク管理体制の整備などが具体的に定められており、各メガバンクは以下の要素を共通基盤として運用しています。

リスクの識別

各業務プロセスにおける潜在的なリスク事象を洗い出し、網羅的に把握します。たとえば、ある銀行では年間数万件にも及ぶ事務処理プロセスをチェックリスト化し、内部統制の観点から分析しています。999リスクの評価

発生可能性や影響度を評価します。過去の損失実績データ、シナリオ分析、コントロール・セルフ・アセスメント(CSA)などの手法が用いられ、定量評価としては「年間予想損失額」や「損失発生頻度」などの指標を算出します。たとえばあるメガバンクでは、直近3年の累計損失データをもとに、年間約10~20億円の潜在損失リスクが想定されるプロセスを特定しています。777リスクのコントロール

リスクの発生を抑制または軽減するためのコントロールを設計・導入します。オペレーショナルリスクはコントロールの導入効果を定量化しづらい課題がありますが、費用対効果分析として「1億円のコントロール投資で、年間約2億円のリスク削減が見込めるか」などの評価を行うケースが増えています。888リスクのモニタリング

リスクの発生状況やコントロールの有効性を継続的に監視します。たとえば、定期的(四半期ごと)に損失発生件数・金額を集計し、過去との比較や目標値との乖離をチェックして報告します。リスクの報告

リスク管理の状況を経営陣に定期的に報告し、必要に応じて改善策を検討します。取締役会に対しては少なくとも四半期に一度以上、あるいは重大インシデント発生時には臨時報告を行う体制となっています。

さらに、バーゼル委員会は、取締役会が強固な統制環境の実現に関し、経営陣の責任および説明責任の系統を明確にすべきであると提言しています。666

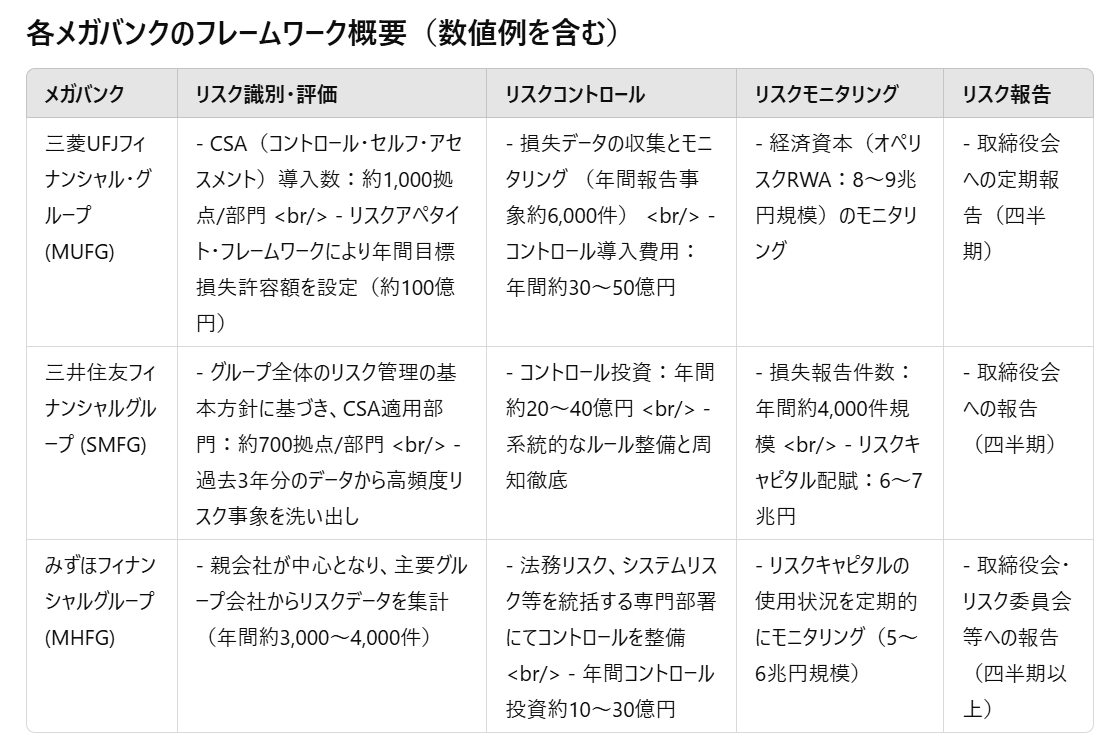

各メガバンクのフレームワーク概要(数値例を含む)

たとえば、三菱UFJフィナンシャル・グループは「リスクアペタイト・フレームワーク」を導入し、リスク許容度を明確化することで、リスクテイクとリスク管理のバランスを図っています。リスクカルチャーに立脚したグループ経営管理・統合的リスク管理の態勢強化を基本方針としており、年間約30~50億円規模でオペレーショナルリスク管理態勢への投資を行っています。121212

三井住友フィナンシャルグループは、「グループ全体のリスク管理の基本方針」に基づき、グループ全体のリスク管理体制を構築しています。みずほフィナンシャルグループは、親会社が中心となり、リスクキャピタル配賦を通じてグループ全体のリスク管理を統括しており、主要グループ会社から年間約3,000~4,000件のリスク事象報告を受けています。222

メガバンクのオペレーショナルリスク管理オペレーションモデル

日本のメガバンクのオペレーショナルリスク管理オペレーションモデルには、以下の特徴があります。999

3つの防衛線

1)各業務部門によるリスク管理

2)リスク管理部門による独立したリスク管理

3)内部監査部門による監査

たとえば、あるメガバンクでは、内部監査部門が年間200~300件の監査を行い、業務部門やリスク管理部門の適切性を検証しています。333専門部署による管理

各リスクカテゴリー(事務リスク、システムリスク、法務リスク等)には、担当部署が配置され、年間数十億円規模の予算を確保してリスク対策にあたります。システム障害を管轄する部署の場合、年間で10件~20件程度の重大障害発生リスクへの対応訓練を実施するなど、事前対策が行われています。3,143,143,14ITシステムの活用

リスク管理システムを導入し、各業務部門から収集する年間数千~数万件のリスク情報をデータベース化して分析します。システムによるアラート通知の活用により、重大リスクの早期発見率が従来比で約30%改善したとの報告もあります。999データ分析の高度化

統計的手法や機械学習を活用し、過去の損失実績や外部データを組み合わせてリスクを精緻化します。近年は年間数億円規模のデータ分析システム投資を行うことで、リスク発生確率の推定誤差を10%程度削減した事例もあります。グループ全体での管理

持株会社が中心となり、グループ会社全体のリスクを統合管理しています。取引件数が多い海外子会社や証券子会社からも定期的にリスク情報を集約し、グループ全体の安定性確保に努めています。とくに海外拠点の拡大に伴い、グローバルベースでの報告事象は2020年比で約1.5倍に増加しているため、グループ横断的な体制強化が急務とされています。222

メガバンクのオペレーショナルリスク管理の現状と課題

日本のメガバンクは、高度なオペレーショナルリスク管理体制を構築している一方で、以下の課題を抱えています。151515

リスクの複雑化

金融サービスの多様化やIT技術の進化に伴い、リスクの形態が複雑化しています。特にFinTech企業との連携やクラウドサービスの利用が増加し、クラウド関連の障害リスク件数は2020年比で2倍以上に増加したとの報告があります。171717人材の不足

オペレーショナルリスク管理の専門人材が不足しており、特にデータサイエンスやサイバーセキュリティの領域における需要が高まっています。あるメガバンクでは、毎年100人以上のリスク管理要員を新規採用・社内異動で補強しているものの、必要人員には尚達していない状況です。151515システムの老朽化

一部のメガバンクでは基幹システムの稼働年数が30年以上となっており、2021~2022年にかけて大規模なシステム障害が複数回発生しました。みずほフィナンシャルグループでは2021年に連続8回のシステムトラブルが公表され、延べ約50万件の取引に影響が及んだとされています。更新費用は総額数千億円規模にのぼる見通しです。サイバーセキュリティリスクの増大

サイバー攻撃は年々巧妙化・増加しており、2022年には日本の金融機関への標的型攻撃が前年比30%増という統計があります。メガバンク各行は、年間100~200億円規模のサイバーセキュリティ関連投資を行い、防御態勢を強化していますが、攻撃の手口も高度化しており、予断を許さない状況です。151515内部不正リスクへの対応

内部関係者による不正を未然に防ぐため、アクセス権限の厳格管理や職務分掌の徹底などの内部統制が重要視されています。とはいえ、メガバンク全体で年間数十件程度の内部不正が依然として報告されており、組織風土改革や倫理教育の継続が課題となっています。151515

さらに、従来型の個別対応中心のオペレーショナルリスク管理では、新たなリスクへの対応が後手に回りやすいという指摘もあり、プロアクティブかつ統合的なリスク管理の必要性が高まっています。161616

今後の展望

メガバンクは、上記の課題を克服し、オペレーショナルリスク管理をさらに高度化していくために、以下の取り組みを進めていくと考えられます。222

AI・ビッグデータの活用

大量の取引データやモニタリングデータをAIで分析し、不正検知や早期警戒システムを強化する動きが進んでいます。たとえば、MUFGでは年間約50億円規模でAI・データ分析関連システムに投資し、不正検知率を従来比10%以上引き上げることを目指しています。151515人材育成の強化

リスク管理の専門人材を育成するため、資格取得支援や海外研修制度の拡充などを行います。SMFGでは、年に数回の集中トレーニングプログラムを実施し、受講者は年間200名超に上るとされています。システムの刷新

老朽化した基幹システムの大規模リプレイスやクラウド化を進め、セキュリティ対策を強化します。みずほFGでは2024年度~2026年度にかけて総額3,000億円超の投資計画を発表しており、順次システム更改を行う計画です。サイバーセキュリティ対策の強化

年間100~200億円規模のセキュリティ投資を継続し、脅威インテリジェンスの活用や高度な多層防御を導入します。外部専門家との連携も強化し、24時間365日の監視体制を敷くことで、検知から初動対応までの平均時間を半減させる目標を掲げる銀行もあります。リスクカルチャーの醸成

組織全体でリスク意識を高めるための研修や啓蒙活動を強化し、現場レベルでも主体的にリスク管理が行われる風土作りが重要視されています。あるメガバンクでは、従業員満足度調査とあわせて「リスク意識度調査」を毎年実施し、その結果を評価制度に活用する仕組みを導入しています。

BCGは、最高水準のレジリエンスリスク管理は競争優位性となると提言しており、企業はリスクを軽減し、レジリエンスと効率性を向上し、成長を推進できるオペレーティングモデルを開発することが重要であると指摘しています。181818

結論

日本のメガバンクは、国際的な規制や監督指針を踏まえ、高度なオペレーショナルリスク管理フレームワークを構築し、数千件規模のリスク事象を年間で統合管理しながら様々な対策を講じています。3つの防衛線や専門部署による管理、ITシステム活用、データ分析の高度化、グループ全体の統括体制など、独自のオペレーションモデルも整備されています。

しかし、金融環境の急速な変化やリスクの複雑化に伴い、人材不足、システムの老朽化、サイバーセキュリティリスクの増大、内部不正リスクへの対応など、多面的な課題が依然として存在します。今後は、AIやビッグデータを活用したリスク分析や人材育成の強化、基幹システムの刷新、さらにリスクカルチャーの醸成といった取り組みを通じて、オペレーショナルリスク管理をより一層高度化する必要があると考えられます。

メガバンクがオペレーショナルリスク管理を強化することは、金融システムの安定性を確保し、顧客の信頼を獲得し、持続的な成長を実現する上で不可欠です。今後も各行の施策動向や定量的成果に注目が集まるでしょう。

引用文献

日本の非金融事業者におけるオペレーショナル・レジリエンス構築のポイント - KPMGジャパン, 1月 13, 2025にアクセス,

https://kpmg.com/jp/ja/home/insights/2024/01/bci-operational-resilience.htmlリスク管理態勢 - みずほフィナンシャルグループ, 1月 13, 2025にアクセス,

https://www.mizuho-fg.co.jp/investors/financial/disclosure/data24d/pdf/24.pdfⅠ.オペレーショナルリスク管理 の現状と高度化への課題 - 日本銀行, 1月 13, 2025にアクセス,

https://www.boj.or.jp/finsys/c_aft/basic_seminar/data/rel140617a10.pdf新 BIS 規制とオペレーショナル・リスク, 1月 13, 2025にアクセス,

https://dl.ndl.go.jp/view/download/digidepo_999975_po_063203.pdf?contentNo=1オペレーショナル・リスク, 1月 13, 2025にアクセス,

https://www.fsa.go.jp/inter/bis/bj_20010117_1/1s.pdfバーゼル銀行監督委員会 健全なオペレーショナル・リスク管理のための諸原則 - 金融庁, 1月 13, 2025にアクセス,

https://www.fsa.go.jp/inter/bis/20110708-1/01.pdfwww.mufg.jp, 1月 13, 2025にアクセス,

https://www.mufg.jp/dam/ir/report/disclosure/pdf/2024-data08_ja.pdfオペレーショナル・リスク管理の理解と 高度化のポイント - 日本銀行, 1月 13, 2025にアクセス,

https://www.boj.or.jp/finsys/c_aft/basic_seminar/data/fsc1004a1.pdfオペレーショナルリスク管理態勢の整備 - 日本銀行, 1月 13, 2025にアクセス,

https://www.boj.or.jp/finsys/c_aft/data/aft190917b5.pdfオペレーショナル・リスクの管理と監督に関する サウンド・プラクティス バーゼル銀行監 - 金融庁, 1月 13, 2025にアクセス,

https://www.fsa.go.jp/inter/bis/bj_20030226a.pdfリスク管理への取組: 三井住友フィナンシャルグループ, 1月 13, 2025にアクセス,

https://www.smfg.co.jp/company/organization/risk/リスク管理 - 三菱UFJフィナンシャル・グループ, 1月 13, 2025にアクセス,

https://www.mufg.jp/profile/governance/risk/index.htmlオペレーショナルリスク管理の 現状と高度化への課題 - 日本銀行, 1月 13, 2025にアクセス,

https://www.boj.or.jp/finsys/c_aft/basic_seminar/data/fsc1012b10.pdfオペレーショナル・リスク管理の基礎, 1月 13, 2025にアクセス,

http://www.ffr-plus.jp/material/pdf/0003/operation_risk_management_01.pdfⅠ.オペレーショナルリスク管理 の現状と高度化への課題 - 日本銀行, 1月 13, 2025にアクセス,

https://www.boj.or.jp/finsys/c_aft/basic_seminar/data/rel141217a9.pdf日本の金融機関におけるオペレーショナルリスク管理高度化の研究, 1月 13, 2025にアクセス,

https://waseda.repo.nii.ac.jp/record/13450/files/Gaiyo-5245.pdf多様化するリスクに対し、日本の金融機関が取るべきデータドリブンなリスクマネジメントとは, 1月 13, 2025にアクセス,

https://financialservicesblog.accenture.com/what-data-driven-risk-management-should-japanese-financial-institutions-take-in-response-to-diversifying-risksオペレーショナルリスクとレジリエンス| BCG - Boston Consulting Group, 1月 13, 2025にアクセス,

https://www.bcg.com/ja-jp/capabilities/risk-management-and-compliance/operational-risk-and-resilience

o1