賃貸マンションに住み続けるか、新築タワーマンションを買うか悩んでいるので、お金の計算をしてみた話

おひさしぶりです☆勝どきペンギンです。

今年の夏は涼しいなぁと思っていたら、急激に暑くなりましたね。

東京がこんなに暑くなったのは湾岸にたくさん高層ビルが建っているからだ!という話をちらほら聞きますが、これは本当なんですかね?

もし本当だとしたら、湾岸沿いのマンションを購入することでこの暑さから少しでも逃れられるのかなと思いました。(実際のところ、お台場や有明など湾岸の外側と都心には気温の差はないので、この原因はほかにありそうですが…)

何度も繰り返しになりますが、東京が暑い理由は主にヒートアイランドであり(世界中の都市で進行)、ここ20年程は湾岸のビルで海風が入らなくなった効果がだいぶ注目されるようになっていますね。しかもこの20年でそれがずいぶん悪化したhttps://t.co/s2AMbnTfMXhttps://t.co/hsbDsz1cYj https://t.co/mF6mR1inXB pic.twitter.com/6BaqzBI1Nu

— ショーンKY(専門家ソムリエ始めました) (@kyslog) August 12, 2020

このまま賃貸に住み続けるか?マンションを買うべきか?

最近こちらの議題についてずっと悩んでおり、連日の家族会議を騒がせるネタとなっております。

結論はまだ出ていないのですが、住まい探しの軌跡として、賃貸マンションと新築マンションのかかるお金を比較した結果を記録しておきます。

前提としては…

登場人物

現在賃貸マンションに住んでいる20代後半夫婦

シナリオ:下記2つを比較

①家賃10万円の賃貸マンションに10年間住む(現在の家賃を参考に設定)

②新築タワーマンションの6600万円の部屋を買って10年間住み、10年後6000万円で売却する

想定するマンション:実在する適当なマンションということで…

ブランズタワー豊洲の2LDKで6,600万前後の2LDK

10年後の売却価格は僭越ながらこちらのブログの数字をベンチマークに6,000万円に設定

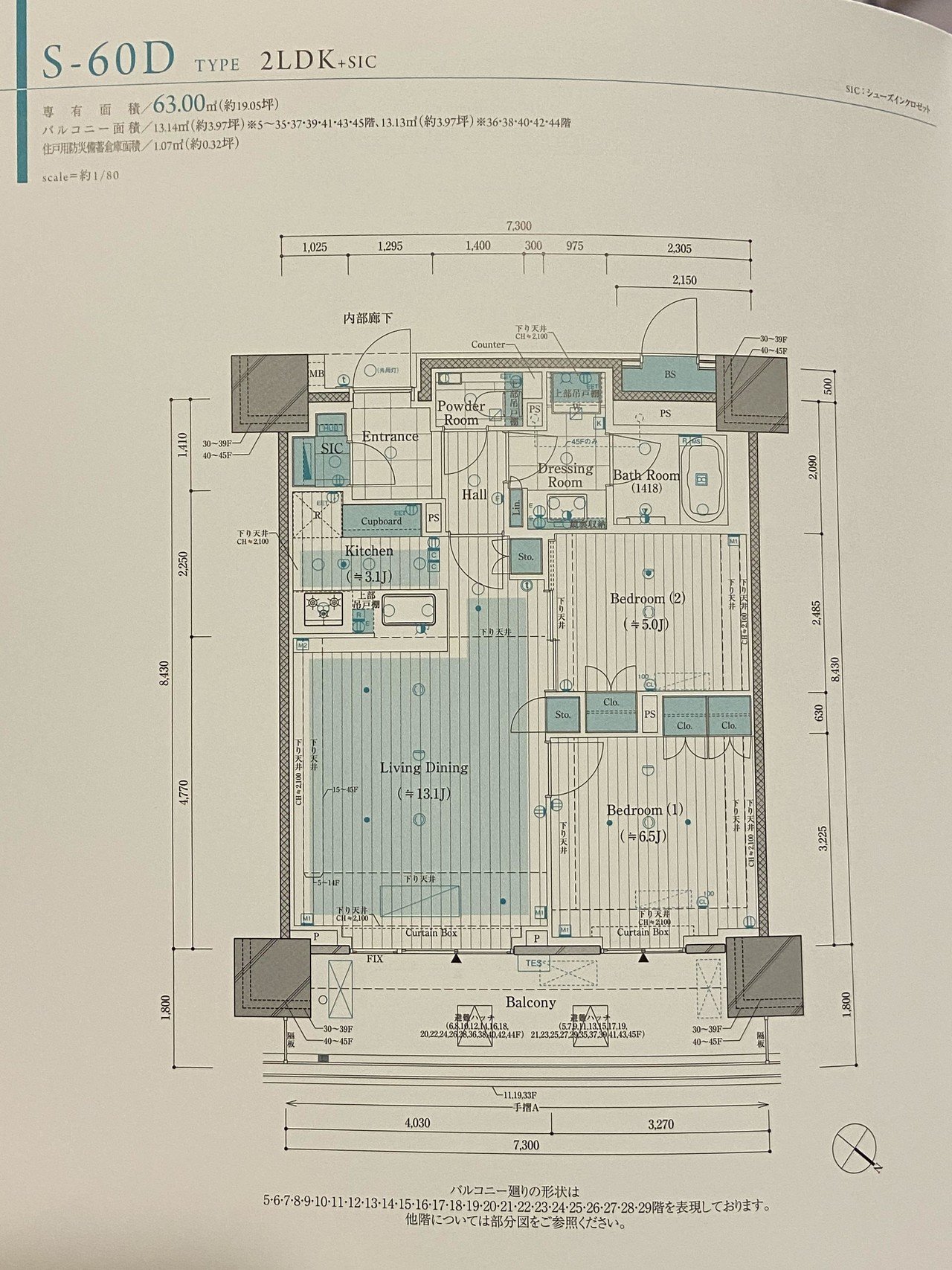

下記S-60Dは15階でちょうど6600万円ほど。

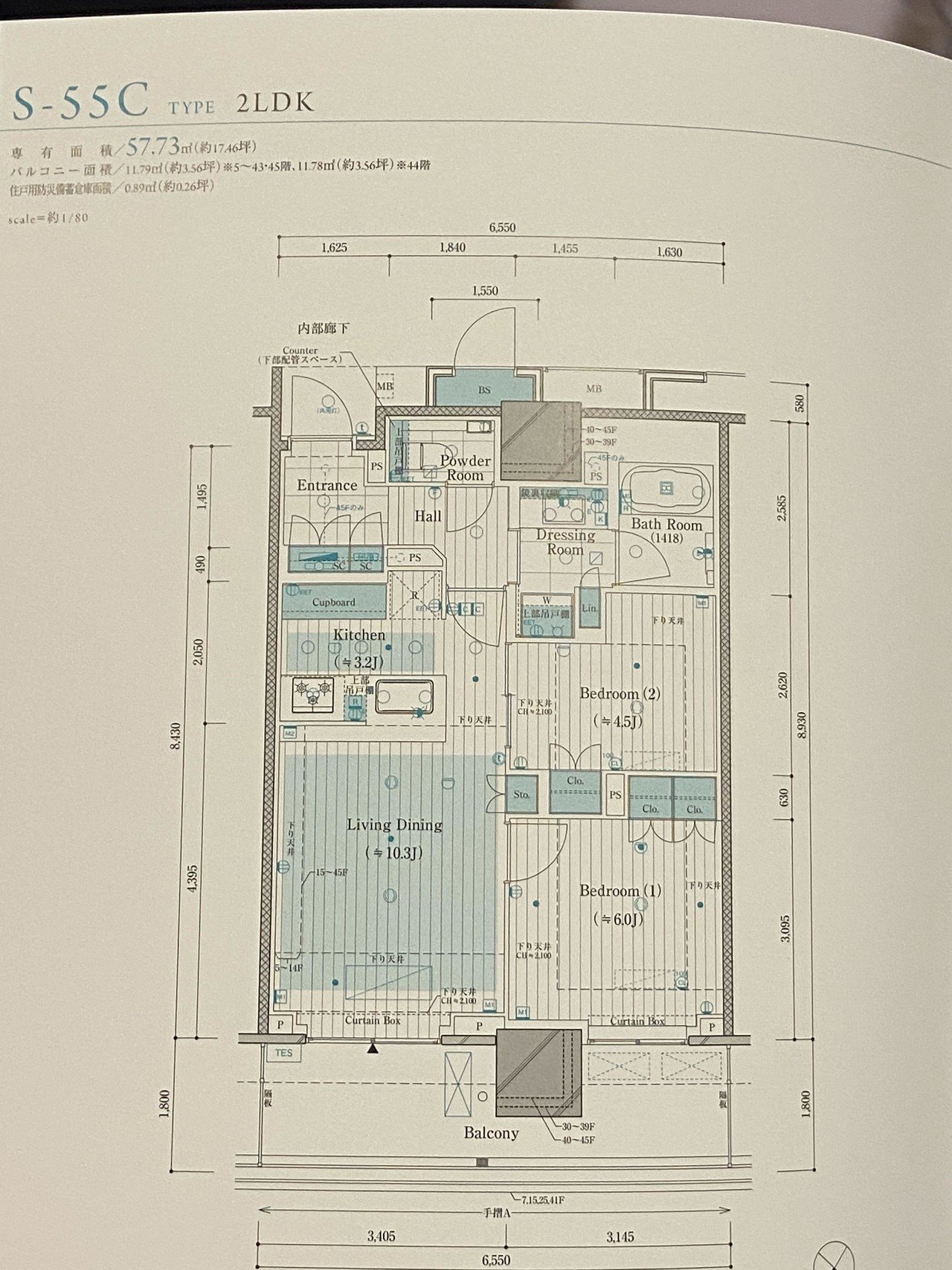

そしてS-55Cは、S-60Dとほぼ同じ価格。部屋は狭いですが眺めが良さそう!下記画像は眺望シミュレーションから持ってきた15階の眺めです。

比較開始!

比較をしていきましょう。

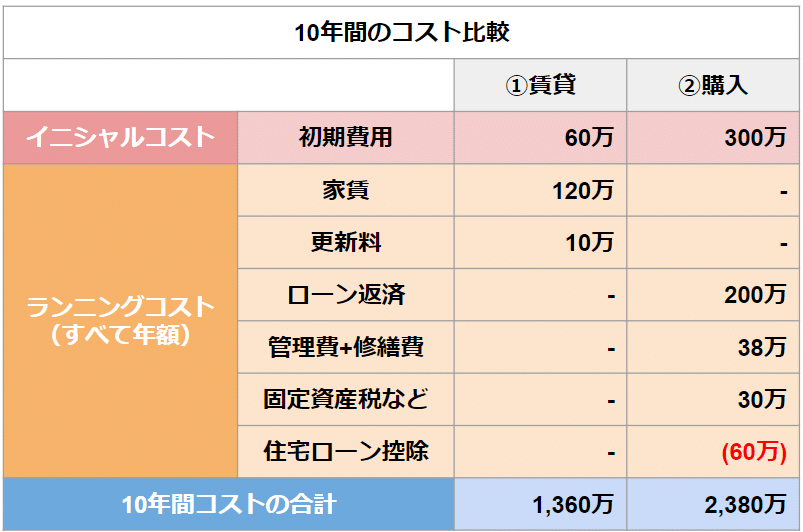

下記はそれぞれのシナリオで10年間過ごした場合のコストの比較です。賃貸では、初期費用に加えて毎月の家賃(10万円)と更新料を計算しています。購入の場合は、ローン返済だけでなく、マンションの管理費や修繕積立金、固定資産税がかかりますが、住宅ローン控除という負担を軽減する仕組みを利用することができます。しかしながら結果として、購入の方がコストは約1,000万円高くなることがわかります。

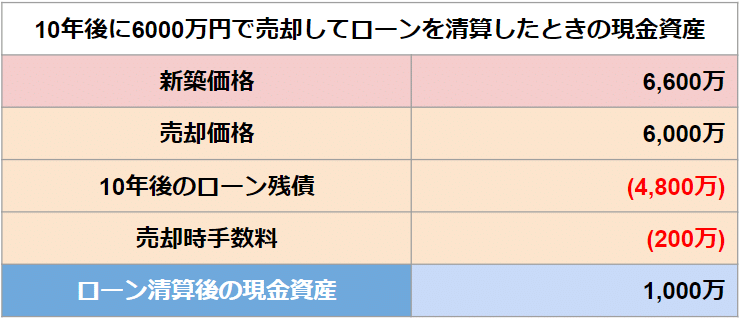

次に10年後にマンションを売却した場合のローン清算を見てみましょう。6,600万円のマンションを購入し、6,000万円での売却を想定しています。10年間ローンを支払い続けるため、10年後のローン残債は4,800万円まで減っています。6,000万円で売却しローン残債を清算すると、売却手数料200万円を支払ったあと1,000万円の現金が残ることがわかります。

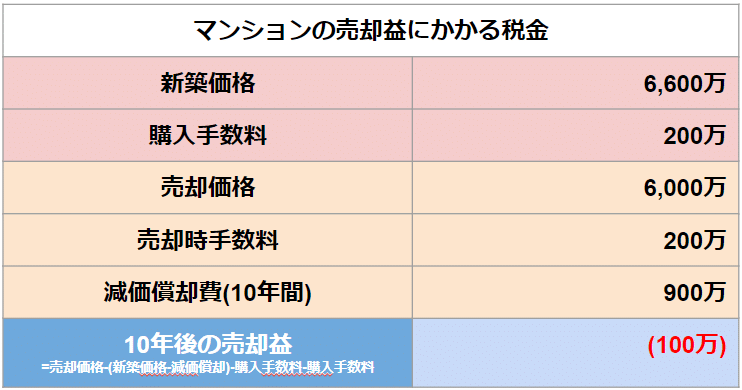

不動産を売却し売却益が発生したケースでは税金が発生します。売却益は下記の式で計算することができますが、今回のケースで売却益がマイナスになるため、印紙代等のわずかな税金のみ発生します。まあ無視できる金額でしょうか。

{売却益(譲渡所得)= 物件の売却価格(譲渡価格)– [物件の購入価格から減価償却費を引いた価格 + 購入時の諸費用](取得費用)– 売却時の諸費用(譲渡費用)}

比較した結果……

今回の比較で、10年間のトータルコストでは購入のほうが1,000万円程度高くなるが、10年後に売却しローンを清算することで現金が1,000万程度返ってくるので、このシナリオの比較では大きな差がつかないことが分かりました。

検討しつづけるべきこととして…

・差がつかないのであれば購入したほうが、新築マンションに住めてQOLがあがるのでは?

・余裕があり選べるうちに買えるなら買うべき。子供ができて、急いで探すと条件のいい物件をいい価格で買えないと思う。

・家賃が10万におさえられる人は上記の比較が成り立つ。10万以下の人は賃貸のほうがコストを抑えられるし、10万円以上の人は買うほうがメリットが多そう。

・そもそも6,600万のマンションが10年後6,000万で売れるのか?

・住宅ローン控除の恩恵を最も受けられる10年目前後で売却しないと後は苦しくなっていくだけ?

・・・などなど、いろいろ考えることはありますが、グロスの安い2LDKはExit戦略が立てやすく、何も持っていない身軽な立場であれこれ考えるの楽しいなぁとなっているお盆休みでした。

それではまた。ぺんぺん~(ばいばい~)