バード大学レヴィ経済研究所_政策ノート2024年2月_インフレの原因についての分析_エドワード・レーン

翻訳元の政策ノートは下記

※翻訳は得意ではないので誤訳が含まれていると思いますがご容赦ください。

バード大学レヴィ経済研究所_政策ノート_2024年2月

インフレの原因についての分析

エドワード・レーン

問題はとてもひどい状況の経済です。

経済を選挙の最重要課題とみなすジェームズ・カービル氏らに敬意を表しつつも、少し説明しておく必要があります。

問題は「経済」そのものではありません。

なぜなら、GDP 成長率 (前回の選挙以降、現在 30% 以上上昇) やその他のマクロ経済指標に基づくと、米国経済は好調で、カナダ、ヨーロッパ、日本、オーストラリアなどの他の先進国よりも成長率が高いからです。

しかし、満潮でもすべての船が浮かぶわけではありません。

経済全体を見ても、個々の家庭や地域社会に何が起きているのかはわからないからです。

人々が経済に不満をのは、個人的な状況に不満を感じているからです。つまり、毎週買う物の価格上昇です。具体的には、食料品や、ガソリンや、衣服や、住居の価格が、ここ数十年で経験したことのないほどの急上昇を見せていることです。

実質賃金も上昇していますが、多くの家庭にとって生活水準が低下しているという感覚は明白です。

では、なぜ私たちはコロナ禍以前と比べて価格が高騰している状況に陥ったのでしょうか。

包括的な分析はこの政策ノートの範囲を超えていますが、主な要因を特定してみることはできます。

もちろん、直接的な原因は2019年後半に発生したコロナ禍のパンデミックです。その結果、工場や事業所が閉鎖し、サプライチェーンが混乱し、コロナ禍関連の支出立法が成立し、メーカーや販売業者による価格の値上げが発生しました。

その後、2022年2月には、石油や食品の価格とサプライチェーンへの圧力がさらに高まり、ロシアがウクライナに侵攻しました。

しかし、すべてがコロナ禍とロシアのせいというわけではありません。

たとえば、2022年末の時点で、鳥インフルエンザにより約9,000万羽の鶏が失われ、米国の卵の在庫はほぼ30%減少しました。

NOAA のデータによると、2019 年から 2023 年までの気候関連災害のコストは合計で 6,000 億ドルを超えています。

これには、牛肉と小麦粉の供給に影響を与えた 2023 年の南部および中西部の州の干ばつ状況と、牛肉の在庫が歴史的に低い原因となった 2020 年の干ばつ状況が含まれています。

今後経済に及ぼす影響が深刻になる可能性を予想し、米国議会はトランプ大統領が2020年3月に署名した超党派の2.2兆ドルのCARES法を迅速に可決しました。

その時点で、失業率は2009年には9%近くあったのが、2019年末までに3.6%に低下しました。しかし、2020年4月には15%近くまで上昇して、再度ピークを迎えようとしていました。

CARES法は失業率の削減に役立ちましたが、2020年末の時点では依然としてコロナ禍以前の失業率のレベルの約2倍で推移していました。

長引く失業に対応し、超党派の大きな支持を得て、議会は2020年12月に統合歳出法(CAA)を可決し、トランプ大統領がその法案に署名しました。

2.3兆ドルのCAAは、COVID救済のための追加の9,000億ドルを含む、これまでに制定された最大の支出措置の1つでした。

図1

それまでの法律で対処されなかった特定のニーズを認識し、バイデン大統領は2021年3月に1.9兆ドルのアメリカ救済計画(ARP)に署名しました。

ARPは、年収7万5000ドル未満の人々に資金を集中させました。具体的には児童税額控除を増額し、枯渇寸前の失業給付を延長し、中小企業と10万以上の中小規模のレストランに資金を提供しました。

共和党員は1人もARPに賛成しませんでしたが、ARPは3万以上の州政府と地方政府に資金を提供し、数千万世帯以上を貧困から救い、児童貧困を過去最低の46%にまで減少させました。

また、差し押さえを歴史的に低い水準に抑えるなど、多くの目標達成に貢献しました。

インフレの個々の原因と、比例的な影響を正確に分析することはできません。

一部の人々はインフレがコロナ禍関連の連邦赤字支出立法(マネーサプライの増加)によって引き起こされたと信じたいようですが、私は信じていません。

私がこれをインフレの原因として数えない理由の1つ(ただし唯一の理由ではありません)は、消費者が支出しない政府支出(つまり、消費者によって貯蓄または借金の返済に使用された政府支出)はインフレを引き起こすことができないからです。

そのため、私は消費者によって実際に支出されるものだけに焦点を当てています。図1は私の主張を裏付けています。

図1は、個人貯蓄口座(青線)、CPIベースのインフレ率(赤線)、および消費者負債の変化(緑線)を示しています。2020年4月、2021年1月、2021年3月の個人貯蓄口座のピークは、上で説明したCARES法、統合歳出法、および米国救済計画の成立と完全に一致しています。

このグラフが示しているのは、消費者が法定支出を使用して負債を返済したということです。

実際、この期間中、インフレ率は2021年4月頃まで低下しました。

景気回復に伴い、消費者ローンは2021年に急増し、2020年に失われた支出を取り戻しましたが、住宅、食品、エネルギー価格の上昇も反映しています。

ここでの私のアプローチは、マネーサプライの増加に焦点を当てるのではなく、3つの原因に焦点を当てて実際のインフレの原因を特定することです。

一つ目は供給の混乱、二つ目はインフレ調整後の消費者支出(ここで消費者支出は政府支出に起因すると考えられるものを分析するために用いました)、三つ目は価格マークアップに起因する消費者支出(つまり企業の価格と限界生産コストの比率)です。

今回の分析では既存の心理学の研究結果も役に立っています。消費者が将来の価格上昇を避けるために現在の購入を増やすと、企業が価格を上げるため、価格上昇の期待が自己実現的になります。

図2

私がインフレの原因として一番に挙げるのは、コロナ禍の発生によって生じた、特に中国からの世界的な供給の混乱です。

供給混乱の証拠は広範囲に及び、例えば、コロナ禍の発生後に中国からの輸入が60%近く減少したことや、図2に示されているように、遠洋輸送コストが急上昇したことなどが挙げられます。

サンフランシスコ連邦準備銀行の調査によると、2021年4月から2023年3月までのインフレ率の上昇には、サプライチェーンショックが最大60%寄与していたことがわかりました。

図 3 は、インフレ調整後の消費者支出、つまりインフレを上回る支出の増加を調べています。

図3

パンデミックの発生前は、インフレ調整後の支出はインフレ率にほぼ追随しており、インフレ率を2%から4%上回る水準でした。

2020年初頭に米国は新型コロナウイルスに見舞われ、経済活動が急激に減少し、特に米国への主要な商品供給国である中国を中心に、世界中の工場が閉鎖されました。

インフレ調整後の(実質)消費者支出は、2020年4月までにパンデミック前の水準から18%以上減少しましたが、その後、CARES法、CAA、ARPの支援を受けて回復しました。

総合すると、2020年1月から2021年4月の急増までの期間の実質支出は、以前に失われた消費が回復したため、実質的にはゼロとなりました。

図4は(紫色の線でしめされた)ガソリンインフレの影響を除けば、図3と同じです。

ガソリン価格のインフレ(と石油価格全般のインフレ)は、当初は2021年5月のコロニアル・パイプラインのサイバー攻撃による停止に起因し、続いて2022年2月のロシアによるウクライナ侵攻によって、2022年末まで消費者支出が広域インフレ指標を上回り続けました。

図4

上記のグラフを総合すると、パンデミックに触発されて成立した連邦支出法案は、インフレとはほとんど関係がなかったことは明らかです。

それどころか、この法案は史上最短の景気後退と最速の回復をもたらし、何百万もの家族を貧困から救い出すセーフティネットを提供したのです。

一方、研究はさまざまですが、価格の値上げに起因するインフレが消費者物価に影響を与えたようです。

食品業界では、大手食品生産者の一部(カーギル、マース、パーデューファームなど)が非公開で利益を報告していないため、価格の値上げがインフレの原因であったことを証明するのは特に困難ですが、洞察を得る方法はあります。

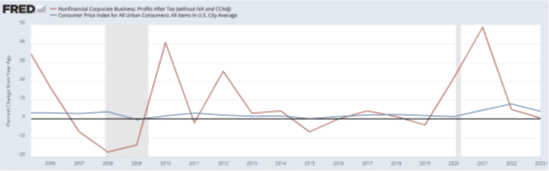

次のグラフは、非金融企業の利益の年間増加とCPIインフレの年間増加を比較したものです。

セントルイス連邦準備銀行のFREDグラフ(図5)によると、2019年から2023年までの非金融企業の税引き後利益の累計増加率は91%でしたが、CPIベースの累計インフレ増加率は約20%でした。

図 6 は、2002 年以来のエネルギー業界の記録的な利益を示しています。

図5

図6

リッチモンド連邦準備銀行のデータから、インフレ調整後の消費者支出に焦点を当て続けると、12か月間の価格上昇率が3%を超える消費者支出の割合の分析が得られます。

2022年8月、その割合は1982年以来の最高レベルでした。

同じ調査で、リッチモンド連銀は企業にインフレ期待が価格設定にどの程度重要であるかを尋ねました。

回答は20%以上の企業で「非常に重要」であり、インフレと強い相関関係がありました。

サンフランシスコ連銀もさまざまな業界の価格マークアップを調査し、同様の結果を得ました。

また、NPRが報告した調査によると、パンデミックの発生後に食品業界でもマークアップが発生しました。

先ほど、食品業界の供給ショックについて言及しましたが、それらは、気候関連の活動、一鳥インフルエンザ、一ロシアのウクライナ侵攻などに起因する混乱によって引き起こされました。

図7と8はその影響を示しています。

鳥インフルエンザの発生は2022年に発生し、2024年初頭にも再び発生しました。

図7

図8

図9が示すように、マネーサプライは、コロナ禍関連の法律制定により急上昇する前は、しばらくの間継続的に増加していました。

2022年半ば以降、インフレは一時緩和しましたが、現在は2022年のピークと同程度になっています。

図9

したがって、上記の議論から、近年のインフレの急上昇の原因は、コロナ禍関連の支出法案以外の要因であったことが明らかになりました。

そして、それはすべて、何らかの出来事によって引き起こされた供給ショックで説明できます。

これは驚くべきことではありません。

なぜなら、前年におきた高インフレ期間もまた、同様に供給ショックに起因している可能性があるからです。

アメリカでの歴史上最悪のインフレは、第一次世界大戦後に発生しました。1919年6月から1920年6月にかけて物価が23%以上上昇し、1916年後半から1920年半ばにかけて80%以上上昇しました。

インフレ率は、第二次世界大戦後にも再び20%を超え、朝鮮戦争後には10%近くに達することもありました。

3つのケースすべてにおいて、戦争に生産力が吸収されて消費財の生産が減ったため、戦争終結直後は、人々は商品不足に直面し、必然的にインフレが発生しました。

20世紀前半は戦争が高インフレにつながりましたが、20世紀後半は石油ショックが高インフレの原因の主流でした。

最初のショックは、1973年と1974年にアラブ石油輸出国機構(OPEC)が実施した石油禁輸措置によって発生し、エネルギー価格が約20%上昇、食品価格が16%以上上昇しました。

全体的なインフレ率は10%以上上昇しました。

次の大きなショックは、イラン革命とイラン・イラク戦争により石油生産が減少した1970年代後半から1980年代前半に発生しました。

エネルギー供給に起因する物価上昇で、より小規模ではあるものの依然として顕著なインフレショックは他にもありました。一つは1990年後半から1991年前半におきたイラクのクウェート侵攻により発生しました。もう一つは2008年の、中国、中東、ラテンアメリカの記録的なエネルギー需要増加により発生しました。2008年当時ガソリン価格は2倍以上に上昇しました。

この歴史は、今年の二人の大統領候補が提案している提案とそれがインフレに及ぼす潜在的な影響を考える上で参考になります。

これは、近年の歴史を通じて、商品やエネルギーの供給に影響を与える外生的出来事、(主には戦争とオイルショック)が、米国の高インフレの根本原因であり、立法や政治活動がインフレの原因ではないことを示しています。

また、インフレが国に影響を及ぼすには、国全体に影響を及ぼす出来事でなければならないことも示しています。

今のところは、エネルギー供給または戦争以外で、国全体に影響を及ぼすインフレの原因を想像することは困難です。

なぜなら、どちらの大統領候補者の提案も、政治的および実際的な理由の両方から、完全に実現される可能性は高くないからです。

また、インフレの測定を構成するさまざまな要因を考慮すると、二人の大統領候補の提案が全体的なインフレに大きな影響を与える可能性は低いですが、個別のセクターや特定の製品に影響を与える可能性は高いことは過去の研究結果で示されています。

例えば2018年にトランプ前大統領が関税を課した際に洗濯機や関連製品の価格に影響を与えたことが分かっています。

上記を念頭に置くと、より重要な二人の大統領候補の提案のいくつかはどのような影響を与える可能性があるでしょうか?

ハリス氏とトランプ氏の両方にとって、規制を緩和する計画は、建設業などの特定の産業分野に対するインフレ圧力を軽減することに貢献するでしょう。

さらに、ハリス氏にとって、住宅不足に対処する計画は、供給を増やすことでコストを下げるのに役立つかもしれませんが、需要の増加によって相殺される可能性もあります。

特にシェブロン判決により必要な法律を策定することがほぼ不可能になるため、ハリス氏が価格つり上げに対処するためにできることはほぼありません。

彼女が医薬品のコスト削減に注力していることは有益ですが、全体的なインフレへの影響は限定的でしょう。

一方、児童税額控除の拡大はインフレに寄与するかもしれませんが、その影響は限定的だともいわれています。

トランプ氏が打ち出している、2つの大きな提案は、広範囲にわたってインフレにマイナスの影響を与える可能性があります。

その二つの提案とは、全面関税と不法移民の大量強制送還です。

関税は、代替品や報復措置を通じて、直接的にも間接的にも消費者の商品コストを上昇させることが認められています。

トランプ氏が打ち出している全面関税は、実施されればインフレに大きな影響を与えるでしょうが、彼の広範囲にわたる関税提案が大きな効果を上げるとは思えません。

関税が原油価格に与える影響は特に注目に値します。

米国は原油の純輸出国であるにもかかわらず、大規模な輸入国でもあり、石油製品は同国で3番目に大きな輸入品目です。

2023年には、米国は1日あたり約850万バレルを輸入しました。

これは、米国の精製業者が国内で生産される原油の多くを処理できないためで、総石油消費量の約42%にも相当します。

これにはフラッキングで生産される軽質スイート原油の多くも含まれています。

輸入の約半分はカナダから来ています。

トランプ氏が提案する全国民に対する関税が、国や製品の免除なしに実施されるとすれば、原油とガソリンの価格は急騰し、ほぼすべての商品とサービスのコストが上昇することになるでしょう。

どういうわけか、トランプ氏は大手石油会社に迎合しようとしていますが、彼らは協力的ではないと思われます。

影響を受けるのは原油だけではありません。

例えば、商品輸入量が最も多い2社であるウォルマートとターゲットを例に挙げてみましょう。

あるいは、約 150 か国に 20,000 の多様で国際的なサプライヤーと顧客を抱える米国最大の輸出業者であるボーイングを例にとってみましょう。

全面関税は、これらの企業がサービスを提供する顧客基盤にどのような影響を与えるでしょうか。

大量強制送還については、農業、レジャー、ホスピタリティ、建設業界の生産高の約10% が不法移民労働者によるものであることから、この提案もあまり進展しない可能性があります。

これまで行われてきたコロナ禍対策や現在の二人の大統領候補の提案にもかかわらず、将来のインフレの見通しは良くありません。

パンデミック、戦争、地政学的緊張、気候災害や地球温暖化全般、貿易戦争、人口の高齢化、インフラの老朽化、移民制限など、多くの要因が将来のインフレを引き起こす原因になると考えられます。

元連邦準備制度理事会議長のアラン・グリーンスパン氏やその他多くの人が指摘しているように、インフレを緩和する唯一の方法は、将来の消費者の需要を満たす商品やサービスを生産するために、熟練労働者を含む十分な実物資源を提供ことです。

残念ながら、どちらの大統領候補もこの長期的な必要性にまだ焦点を当てていません。