#020 45歳独身女子は資産3000万円の夢を見る202412

24年もあと数日で終わりですね。

12月で47歳を迎えたので、いつまで年齢詐称のこのタイトルで書き続けるか考えどころです。

クリスマスラリー? サンタラリー?後に米国株がガクっと落ちたので、31日あたりに数字が大きく変わりそうなのですが、いったん現時点の数字で24年の結果、また25年の予定について書き記していきたいと思います。

12月資産状況

円安もあり投信の利益自体もあがっているのですが、12月はボーナス月のため、何よりも入金が強かった。11月は普段に比べ散財したのですが、それを差し引いても対前月に対して+91万円。総資産としても1200万円が見えてきました。

1年の経過がたまったので、比較も。

下記は前年の12月の数値との比較です。

総資産はプラス263万円

現金(銀行)から投信へ切り替えたので、投信運用は316万円→616万円

投信の利益は78万円→188万円

この数字を見て、相場がわるくなければ投信運用1千万円もそう遠くないのかもなどと思ったりもしています。

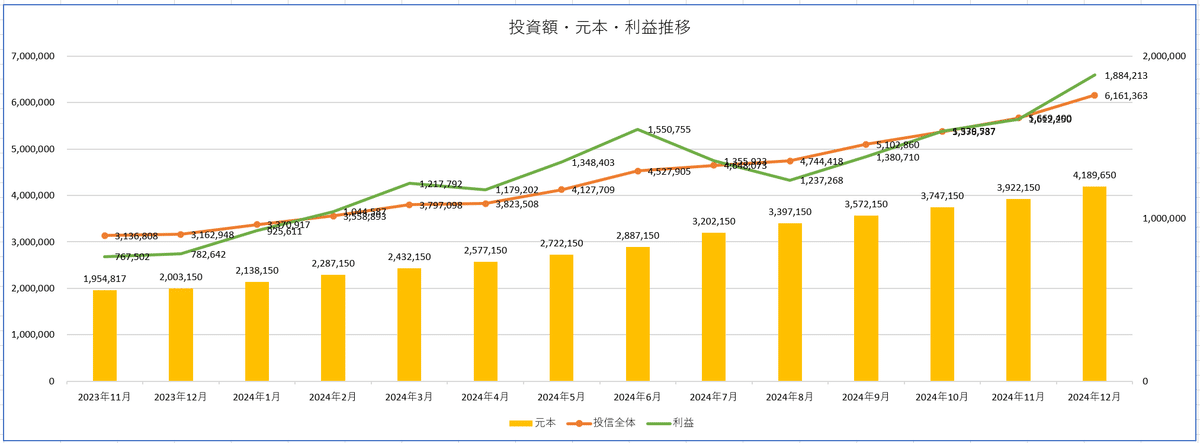

投信の年間推移

年間の投信の元本、全体、利益をグラフ化すると利益が8月の下げてから12月にかけて回復しという状況です。

投信銘柄元本と利益の推移

年末細かく入金をしたのですが高いところが約定日になってしまい、やはりタイミング投資は難しいとなりました。8月も同じことをし、同じことを思ったというのに。

インドと日本はもう少し未来に期待なのかなという感想。入金額が少ないというのもあるのですが、米国投信に比べるとやはり見劣りがする印象です。ただ旧NISAの日本株はそれなりなので、将来的に指数が上がれば、やはりそれなりの数字になってくれるのではと期待。

カテゴリ別利益率

新NISAカテゴリでも13%まで回復。7月時点では14%、そこから急降下し、戻ってきたところです。

年末なのでこのあたりも。

DCの推移グラフ

NISAの年別サマリー

25年の新NISAの話

基本的に投信の銘柄は変更なし、投資金額も年間200万円程度の予定です。ただ金額の割り振りは調整しようと思っています。(インドの金額を下げるのは確定)今年と同じくちまちま積み立てが基本で、ところによりスポット投資…? また「高掴み」で後悔をしていそうですが。

アロケとしては、現金と投資割合を4対6。もしくは現金400万円を目安に投信とのバランスを考えようとしている感じです。あまり乱高下する相場になりませんように。

徒然なるままに書き連ねてしまいましたが、ここまで読んでくださってありがとうございました。みなさま、年末年始、どうか健やかに、穏やかに過ごせますように。

それではまた。