グロース市場に上場するなら、意識しておくべき100億の壁

昨年開催された東証の「市場区分の見直しに関するフォローアップ会議 第19回(2024年12月10日)」の「グロース市場における今後の対応」が話題となりました。そこでは、以下のようなグロース市場に関する具体的で現実的な意見が寄せられました。

IPOに憧れていざ上場してみると、投資のための増資は行いにくいし、会社から人は去っていくし、市場の伸びしろもないので、がんじがらめになっている先輩経営者が多い。【経営者(非上場)】

経営者の視座の問題として、日本のために何かしようという発想ではなく、M&Aで売るより高値が付くし、小さく儲けようというマインドとなっている。そもそも市場の広がりがない事業領域で起業しているプレーヤーが多くなっている。 【経営者(上場)】

弊社は、同業他社の経営者にM&Aをしないかとよく声を掛けている。相手先も資本提携くらいであれば乗り気であるが、なぜか上場維持したいという経営者がほとんどであり、100%子会社化には至らない。「上場企業の経営者」というステータスが、「一国一城の主」でありたい経営者の心を掴んで離さないようだ。【経営者(上場)】

スタートアップが小規模なIPOを行うのは、VCの影響も大きい。リターンの最大化を目指す以上は、M&Aより高く売れるIPOを求める構造となっているし、投資期間との関係で早くIPOを行うことを求めている。小規模にIPOを行い、回収した資金で次の投資を行うというサイクルを早く回すことに最適化されている。【経営者(非上場)】

最近は非上場でも資金調達できるようになってきている。ただし、非上場セカンダリマーケットが機能していないため、既存株主の資金回収のためにはIPOせざるを得ない。【経営者(非上場)】

(※セカンダリーマーケットとは、既に発行された株式を投資家間で売買する市場のことです。非上場企業のセカンダリーマーケットが未発達な日本では、既存株主が株式を売却して投資資金を回収する「出口」が限られており、IPOに頼らざるを得ない状況が生じやすくなっています。これが、スタートアップが小規模なIPOを行う一因となっています。)

成長できていない小規模な会社から機関投資家に投資してもらいたいという話があるが、そもそも機関投資家側に投資ニーズがないことを理解すべき。まずは自社の時価総額が継続的に低い理由をしっかりと分析し、改善に向けた取組みを進めるべき。【VC・機関投資家など】

日本では、IPOの直前に独立社外取締役が入ってくるが、本来は、IPOの検討を始めた段階で上場後のことを理解している独立社外取締役を入れ、ボードでIPOすべきかという点から検討されるべき。現在の構造はガバナンスが効いておらず経営者とVCの利害が優先されるので、誰も会社にとって何が正しいのかを検討しておらず、無理にでもIPOをしようという結論になりやすい。【VC・機関投資家など】

日本市場はとにかくコンソリデーション(企業間の統合)が必要。プライム・スタンダード市場では「資本コストや株価を意識した経営」の推進によりそうした動きが見られるようになってきたが、グロース市場では同じような事業やビジネスモデルの会社が成長できずに放置されている。人材が無駄に散らばり、それぞれ経営体制を維持するコストを負担するなど、非効率だし、規模が小さく利益も十分に出ていない会社は、攻めの成長投資を行おうとも行えない。【VC・機関投資家など】

グロース市場には、小規模なシステム会社やコンサル会社などが多く、それぞれが営業部門・管理部門などを持っていて不経済。もちろん社会において必要な事業をそれぞれ営んでおり、ロールアップを行って大きな会社を作っていくことが必要。【経営者(上場)】

本記事ではグロース市場における包括的な課題について、過去のフォローアップ会議の内容にも触れながら整理を行い、IPO準備を目指す経営者や上場準備担当者が何に気をつけるべきかについてまとめたいと思います。

グロース市場のコンセプトとフォローアップ会議の概要

新市場区分(プライム/スタンダード/グロース)

東証には、「市場第一部、市場第二部、マザーズ及びJASDAQ(スタンダード・グロース)の4つの市場区分」がありましたが、2022年4月4日に「プライム市場・スタンダード市場・グロース市場」3つの市場区分に変更となりました。

市場再編の背景と目的

市場区分の再編が行われた理由の1つに「市場コンセプトが曖昧」というものがありました。コンセプトが不明なため、投資家の利便性が低いというものです。

「現在の市場構造を巡る課題(論点整理)」の中で、市場第二部・マザーズ・JASDAQの位置付けの重複・分かりづらさがあげられています。

このような問題点を踏まえ、各市場のコンセプトが明確化され、各市場区分がそれぞれ独立した形で再編されました。

プライム市場

多くの機関投資家の投資対象になりうる規模の時価総額(流動性※)を持ち、より高いガバナンス水準を備え、投資者との建設的な対話を中心に据えて持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場

スタンダード市場

公開された市場における投資対象として一定の時価総額(流動性)を持ち、上場企業としての基本的なガバナンス水準を備えつつ、持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場

グロース市場

高い成長可能性を実現するための事業計画及びその進捗の適時・適切な開示が行われ一定の市場評価が得られる一方、事業実績の観点から相対的にリスクが高い企業向けの市場

このように、グロース市場は、「高い成長可能性を実現」させるための「相対的にリスクが高い」市場といったコンセプトであることが明確にされました。

また、各市場区分がそれぞれ独立しているため、他の市場区分へ変更する場合には、変更先の市場区分の新規上場基準に基づいて審査を受ける必要があります。つまり、上位、下位といった関係性ではありません。

(※)用語の解説:「流動性」資産をどれだけ容易に現金化できるかを示す度合い。株式の流動性とは、株式が市場でどれだけ活発に取引されているかを表す。

フォローアップ会議とは

新市場区分への移行に伴い、フォローアップ会議が2022年7月に開始されました。

この会議は、移行が上場企業の企業価値向上に向けた「スタートライン」に過ぎないことを踏まえ、移行後も継続的なフォローアップを行うことを目的としています。

また、市場区分見直しの実効性を高めるため、施策の進捗状況や投資家の評価を確認し、上場企業の取り組みや経過措置の取扱い、さらにベンチャー企業への資金供給に関する追加的な対応を検討する場として設置されました。

メンバーリストは以下のとおりです。(第1回開催時の情報。以下、本記事においても同様)

安藤 聡 オムロン株式会社 取締役

翁 百合 株式会社日本総合研究所 理事長

神田 秀樹 学習院大学大学院法務研究科 教授

熊谷 亮丸 株式会社大和総研 副理事長

黒沼 悦郎 早稲田大学大学院法務研究科 教授

小池 広靖 野村アセットマネジメント株式会社 CEO兼代表取締役社長

三瓶 裕喜 アストナリング・アドバイザー合同会社 代表

永見 世央 ラクスル株式会社 取締役CFO

松本 大 マネックスグループ株式会社 代表執行役社長CEO

グロース市場に関しての議論は、第1回から議論がありましたが、第8回目(2023年2月開催)から本格的にグロース市場に関する議論が始まっています。

グロース市場の現状と具体的な課題

時価総額が成長しない

第1回フォローアップ会議では、以下のような指摘が行われております。

【三瓶 裕喜 メンバーアストナリング・アドバイザー合同会社 代表】

グロース市場こそ、マイクロマネージしないことが大事だと思っています。ただ、グロース市場の一番の問題は、時価総額が伸びていないことです。分析をする中で、アメリカにおいて東証のグロース市場に当たるような特性を持つ企業を見た場合、平均PBRは5.7倍でグロース市場とほぼ一緒である一方、平均ROEは-45%で、東証の-0.1%と大きく差があります。日本では、本格的に成長するための投資が足りていないのかもしれないと思います。ここで挙げたアメリカの例は、時価総額1,000億円以上の企業の話でして、それくらい大きな会社でもまだまだ投資をして成長しようとしているということです。

【永見 世央 ラクスル株式会社 取締役CFO】

各論とはなりますが、弊社はプライム市場に上場しておりますが、成長企業として参加している立場からグロース市場も代弁して意見を申し上げますと、グロース市場については、やはり時価総額、その中でも特に流動性が低いということが課題と思っております。

すなわち、高い成長可能性をコンセプトとしているグロース市場であるにも関わらず、上場している企業の時価総額が伸びていないことが問題であると指摘がされています。

グロース市場の課題は非常に複雑な問題であると考えられており、未上場時の資金調達環境やExit手段としてのM&Aが少なかったり、未上場でのセカンダリーマーケットの不在など、複合的に絡み合っています。

機関投資家から投資を呼び込めない

フォローアップ会議 第13回の「グロース市場関係者へのヒアリングの状況」の機関投資家・アナリストの投資対象等なる企業規模について、時価総額50億~100億円ぐらいがハードルの印象であり、それよりも小さい規模ではマーケットインパクトが多くなってしまうとコメントがあります。

機関投資家が投資を行うには、ある程度の取引ボリュームが必要となります。時価総額の低い銘柄に投資を行うと、大きな保有比率になり投資基準を満たせなくなったり、株価に大きなインパクトを与えてしまうことになります。

また、機関投資家の運用対象にならず、個人株主中心の株主構成となってしまうと、株式の流動性があがりません。そうなると、機関投資家が投資を検討したとしても、まとまった株式を購入することができないことになり、ポートフォリオの調整時にも、株式の売却を市場が吸収できないことになります。

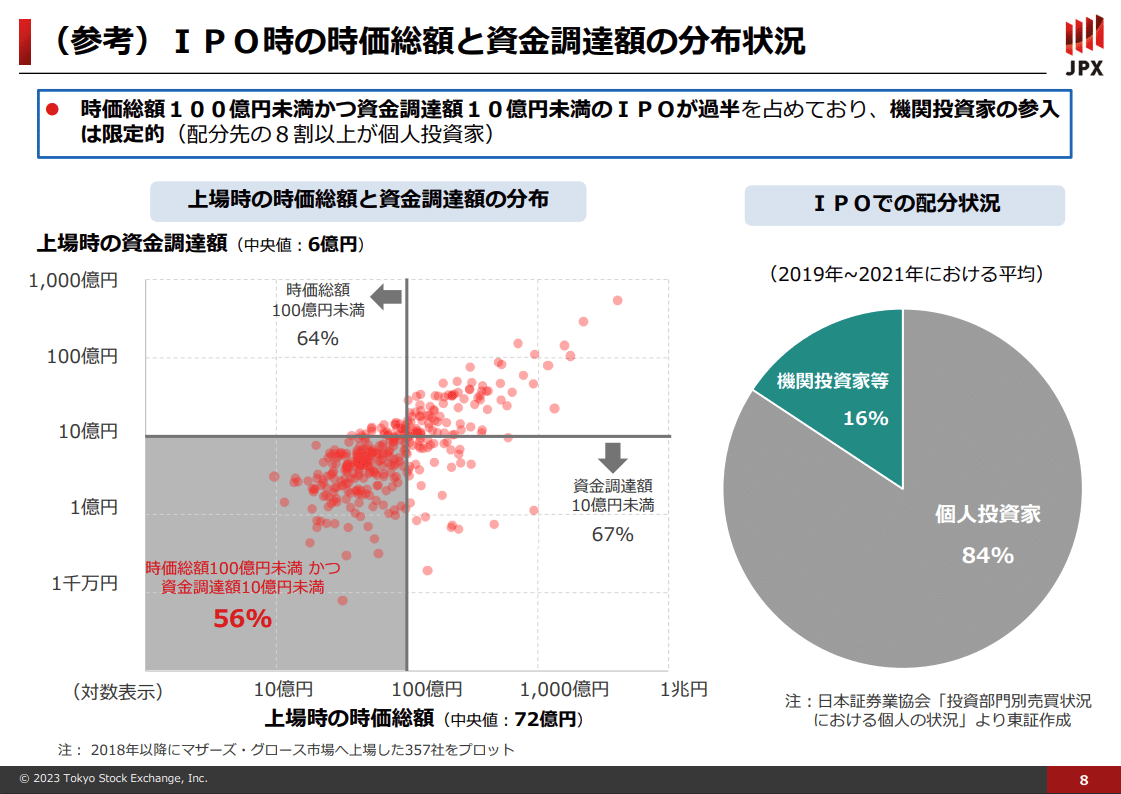

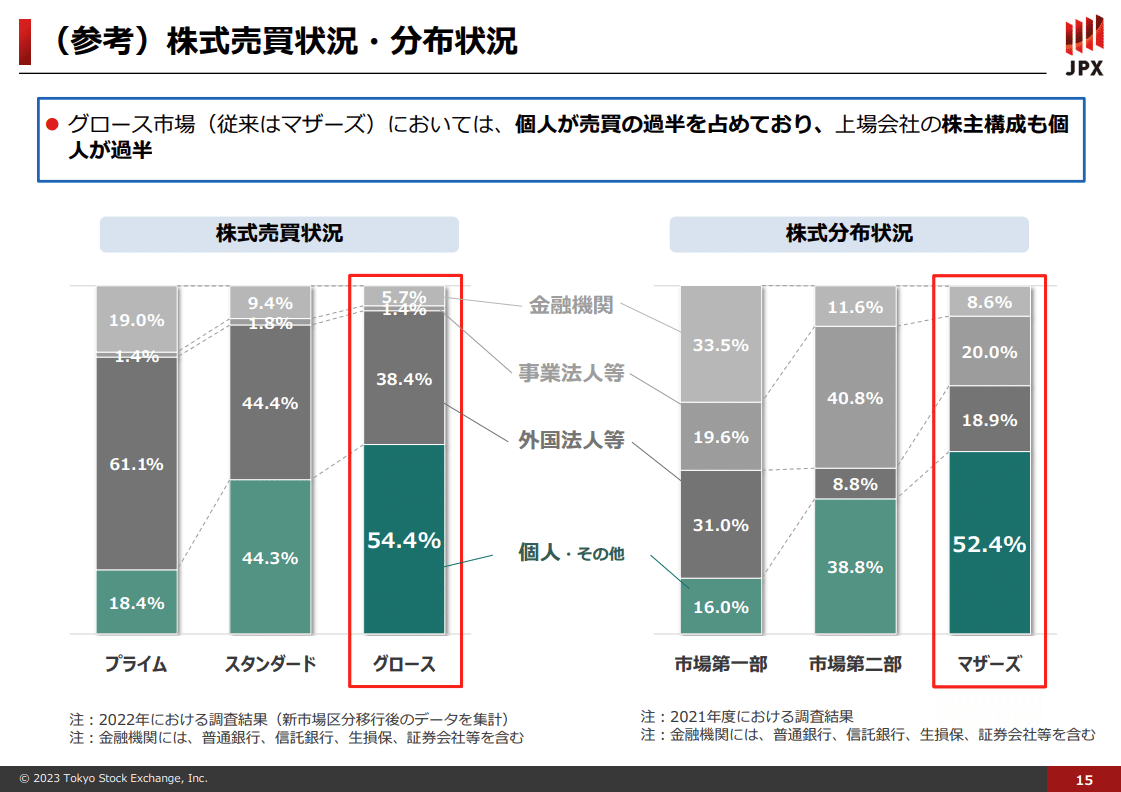

これだけが理由ではないですが、時価総額が低い企業に対して、機関投資家は投資を避ける主な要因となります。日本のIPOの問題として、IPO時の個人投資家への配分比率の高さがあります。2019年~2021年における平均では84%が個人投資家に配分がされており、グロース市場の株式売買状況・株式分布状況を見ても、個人が過半を占める状況です。(機関投資家等が少ない)

グロース市場で求められるのは「高い成長可能性の実現」であり、そのためには市場から資金を調達し、M&Aを含む成長投資を積極的に行っていくことが必要となります。しかし、機関投資家に投資をしてもらえない状況で新たな資金を市場から調達することは難しくなります。

このように、グロース市場に上場したものの、大前提として時価総額100億程度まで伸ばさないと機関投資家から見向きもされない状況が続きます。

十分な成長投資が行われていない

グロース市場が「高い成長可能性の実現」と「相対的に高いリスク」をコンセプトとしている以上、グロース市場に上場するからには積極的な成長投資を行うことが求められます。

日本のグロース市場は米国のシリーズAラウンドと同程度と言われますが、つまりグロース市場に上場するような規模の会社は、米国では未上場で積極的な投資を行っているフェーズであるということになります。

また、日米の新興市場マーケットの比較でも、米国は上場後も赤字を掘りながら成長を求めています。(赤字が正と言いたいわけではありません。)

しかし、実際には、そのような積極的な成長投資が許容される環境ではありません。私自身の過去のIPO準備の経験としても、実際にIPO後の何期先に黒字化する計画かという質問をされました。

もちろん成長投資をなくした時に事業として黒字化するのか、といった検証は必要であると考えますが、グロースを前提として赤字を掘ることが許容されるといった印象ではなかったです。

フォローアップ会議においても、赤字上場や上場準備中のM&A等に関しては指摘され、上場審査に関するFAQ集が整理され、その中でも「赤字上場は可能」「上場準備中のM&Aは可能」といったことが明記されるようになっております。(ただし、改善されたかどうかについては、公開情報が限られているため判断が難しいです。)

M&Aが少ない

主な要因

日米のM&AとIPO時の資金調達額及び時価総額を比較すると、日本のIPOの規模の小ささが明確になります。重複しますが、日本のIPOの水準は米国のシリーズAと同程度と言われることも多いです。

米国のExitは日本と異なりM&Aが大多数を占めており、日本はExitの手段としてのM&Aが少なくなっています。

さらに、米国ではIPOをした後の会社であっても、日本よりもM&Aの数が多い状況です。

M&Aが少ない要因の1つとして、経営者の意識の問題も指摘されており、「同業他社の経営者にM&Aをしないかとよく声を掛けている。相手先も資本提携くらいであれば乗り気であるが、なぜか上場維持したいという経営者がほとんど」といったコメントに見られるように、グロース市場で成長できないのであればM&Aをされるという選択肢を真剣に検討する必要があると思います。

上記の通り、日本企業は未上場でも上場でもM&Aが圧倒的に少ないという状況であり、M&Aの数が増えていくことは重要な鍵になると思います。

証券業協会のガイドラインの問題

フォローアップ会議の中でも、企業間のコンソリデーション(統合)の必要性が何度もあげられておりますが、

グロース市場においては上場会社の事業領域が集中していること

経営リソースがバラバラになっていて生産性が下がっていること

などから、グロース市場ではもっとM&Aがおこなわれるべきと指摘されています。

私は、グロース市場でのM&Aが進まなかった要因の1つに証券業協会のガイドラインの問題もあったのではないかと考えています。

この証券業協会のガイドラインの中で、市場で資金調達を行う際に、その資金使途を明確にする必要があると定められております。

改定前のガイドラインの課題とされていたのは、M&Aを資金使途とする場合の資金調達に関してです。

改定前においては、特定のM&Aの存在や具体的な候補先などの説明が求められ、また、原則1年以内の資金使途の期限がありました。さらに、M&Aが実現されなかった場合の代替使途の検討が義務的であったりと、M&Aを使途とする資金使途の記載はハードルが高かったという実態があります。

実際の審査においても資金使途に関する質問に関して、上記のガイドラインのようなコミュニケーションが行われた経験があります。

ガイドラインの改正において、このような状況も改善されつつあるのではないかと思います。

M&AではなくSmall IPOを選択してきたのは必然

フォローアップ会議の中で、経営者の問題として「M&AよりIPOの方がExitとして高値が付く」、「IPOゴールになっている」などの指摘がありますが、これは、日本のM&A市場が米国と比較して未成熟であることが一因と考えられます。

米国では、GAFAMをはじめとする巨大テック企業が積極的にM&Aを行い、市場を牽引してきました。 これらの企業は、競合の排除、新技術の獲得、事業の多角化など、様々な目的でM&Aを展開しています。

一方、日本では、GAFAMのような巨大テック企業は少なく、M&Aを積極的に活用する企業文化も根付いていません。日本では、M&Aは「身売り」と捉えられ、ネガティブなイメージを持たれることが少なくありません。

加えて、日本では未上場企業の株式を取引するセカンダリーマーケットが未発達であり、スタートアップ企業への投資の流動性が低いこともIPO偏重の一因となっています。

そのため、IPOがExitの主要な選択肢となっていると考えられます。今までM&Aや後に記載するセカンダリーマーケットという選択肢がなかった中で、日本市場においてはIPOがExitの役割を担ってきました。

そして間口の広いIPOがあったからこそ投資家も資金提供を行っていた側面もあります。

そのような状況を鑑みると、IPOを中心としたExit戦略は、今までの状況を考慮すれば合理的かつ有効な選択肢であったと考えています。

変わる上場維持基準

グロース市場に関して、2025年もフォローアップ会議の中で議論がされる予定となっていますが、上場維持基準はおそらく上がることになると推測しています。

市場区分の再編成時にグロース市場の上場維持基準に時価総額40億という基準が設けられました。

この記事でも触れましたが、成長をしていくためには最低でも時価総額100億の壁を超えていく必要があり、グロース市場の新陳代謝を高め、市場コンセプトを満たせる会社だけがグロース市場に残るようにするためには、上場維持基準の引き上げが効果的であるためです。

上場維持基準の引き上げにより、維持基準を満たせない会社がM&Aや他の市場区分への変更、上場廃止が増加します。その結果、グロース市場のコンセプトに沿った市場形成が行われ、グロース市場に投資家の資金が集まりやすくなるのではないかと思います。

その結果として、グロース市場で高い成長率の実現が達成されると考えています。

グロース市場へのIPOを目指す会社として考えるべきこと

いわゆるSmall IPOで上場した会社が、オーガニックだけの成長でこの時価総額100億の壁を乗り越えることは、過去のマーケットの実績からも非常に難しいことだと考えています。

今後グロース市場にIPOを検討する場合、以下のような点を慎重に検討し、本当に今のタイミングでグロース市場に上場するのかを議論すべきであると考えます。

今のタイミングでの上場が本当に適切なタイミングか。これからセカンダリーマーケットが生まれる中で、非公開企業として成長することを選択すべきではないか。

オーガニックで成長できるのであれば、Small IPOでの上場を選択する必要があるのか。

グロース市場を利用し100億の壁を超えていくことができる計画と強い意思を持っているのか。(IPOをゴールにしない)

本来、グロース市場は、高い成長可能性を持つ企業が、リスクマネーを呼び込み、大きく飛躍するための「成長の場」であるべきだと考えます。

そのためには、IPOはあくまでも通過点であり、上場後も持続的な成長を実現することが重要です。

今後は、上場基準の厳格化だけでなく、M&Aやセカンダリーマーケットの活性化など、市場全体の仕組みを整え、真に成長を目指す企業を後押しするような環境を整備していくことが求められるのではないでしょうか。

FormXのIPO準備支援サービス

「会社の上場は通過点。」をIPO準備支援サービスの理念として掲げています。 私たちは、IPOをゴールとするのではなく、「上場後の成長に寄与する上場準備」 をコンセプトに、持続的な成長を真に支えるコンサルティングを提供しています。

FormXは、メガベンチャーで上場準備を経験したメンバーが中心となり、IPOを目指す企業をサポートします。 IPO準備プロジェクトのPMとしての総合支援、課題に応じたスポット支援、継続的な顧問契約など、貴社のニーズに合わせた柔軟な対応が可能です。

FormXが選ばれる理由

経験豊富なコンサルタント

メガベンチャーで実際に上場準備を経験し、PMとしてプロジェクトを推進したコンサルタントが支援します。上場・未上場企業の双方での経験を有し、さらに監査法人で培った専門性や、ガバナンス機関の設計に関する知見も活かし、実践的かつ包括的なアドバイスを提供します。ディスクロージャー領域の支援に特化

ディスクロージャー領域の支援に特化した会社です。最新の事例や規制動向を常にキャッチアップし、それを踏まえた質の高いコンサルティングを提供します。上場準備に必要なプロフェッショナル・ネットワーク

会計・税務、法務、労務、ガバナンス、サステナビリティ、セキュリティ、デザイン支援など、各領域のプロフェッショナルと強固なネットワークを構築しています。課題に応じて、最適な専門家と連携し、包括的な支援を提供します。 単なる「上場請負人」ではなく、成長戦略、資本戦略を共に考え、実行する「伴走者」として、真に価値あるIPOを実現します。

お問い合わせ

少しでも興味をお持ちいただけましたら、お気軽にお問い合わせください。

https://ps.formx.jp/form/contact