中南米フィンテックのアップデートからの、成長vs利益ディスカッション考察

メキシコのチャレンジャーバンクStori社という会社がDebtとEquityあわせて$212mmドルを調達したようです。

(ロイター記事:https://www.reuters.com/technology/mexican-fintech-stori-broaden-offerings-with-fresh-212-million-funding-2024-08-06/)

ここ2年くらいフィンテックのとりわけtoC領域は資金調達やバリュエーション面でかなり逆風が吹き荒れ、コストカットに追われてバーンを切り詰めながらなんとか利益を捻り出して黒字化を目指すトレンドが主流だった中での今回の大型調達ニュースだったので目を引きました。

ちなみに直近フィンテックの全体感として、グローバルでは2024年Q2のプライベート資金調達額が合計$14.1bn、これは前年同期比で32%増。

引き続きアーリーステージや小規模の調達が中心で、この期間合計994件のプライベート調達が行われた中で$100mm超は30件のみ。

(ソース:FT Partners Research)

Storiについて

1) ラウンド概要

今回の調達総額$212mmのうちEquityは$105mmで、Notable CapitalとBAIがリード。ACE Redpoint Ventures、GIC、General Catalyst、Goodwater、Lightspeed、Tresaliaといった錚々たるフィンテック投資家が名を連ねています。そしてDebt $107mはGoldman SachsとDavidson Kempnerが出したとのこと。この顔ぶれだけで超有望スタートアップということが伺えます。バリュエーションはプレで$1bnということでユニコーンの仲間入りをしたようです。

2) ビジネスモデルと特徴

いわゆるチャレンジャーバンク。銀行口座を持たないメキシコ人向けにスマホベースのデジタルバンキングを提供する会社。現地統計によればメキシコ人の銀行口座保有率は半分未満とのこと(わずか12%と書いているサイトもあったけどホント?)。これぞフィンテックの王道「アンバンクト層に向けた金融包摂(Financial Inclusion)」ですね。

主要サービスはクレカと預金口座といったこれまたチャレンジャーバンクの王道ですが、貯蓄口座の利回りはなんと15%!これはサービスが伸びないわけがない。ユーザー数は3百万超とのこと。

こんなに還元してしまってどうやって成り立つの!?と思いきや、そもそもメキシコは6月時点で政策金利が11.00%とのことなのでまあ我々とは金利の感覚が全く違うのでしょうね。

そしてプレミアムクレカのStori Blackは5%キャッシュバック!そんなに還元してどうやって収益あげるのか?スぺ語サイトを翻訳してみる限り、Blackカードだからといって年額や月額フィーを取るわけでもなさそうでした。

3) 今後の戦略?

チャレンジャーバンクのビジネスモデルの王道は、貯蓄口座やカードをお手軽に発行できるようにしてユーザーを獲得し、貸付やサブスク課金などでマネタイズしていくというものです。

Storiのサービスラインナップを見る限り、まだマネタイズに寄与するものはなさそう。

一方で、ブラジル発のNubankやアルゼンチン発のUalaといった南米で先行するチャレンジャーバンク強者がメキシコにも参入してきているようなので、ローカル発のスタートアップとして還元しまくって一気にユーザーを囲い込もうという戦略なのかなと思います。(そうだとすれば、そういう戦略にこれだけ投資家がつくというのはマーケットに勢いが戻ってきつつある良い兆候かと。)

Nubankのアップデート

1) Nubank概要

さて中南米のフィンテック大手といえばNubankです。

かつてIPOしたときにnote(こちら)も書いたのですが、南米発のチャレンジャーバンクの草分け的存在で、あのウォーレンバフェットのBerkshire Hathawayはじめ、Sequoia、Tencent、GICなどが上場前から投資していました。

2021年12月というフィンテックの絶頂期にIPOしたので長らく株価は苦戦していましたが、23年に入ったくらいから順調に戻し足下は好調な決算に支えられて上場来高値(時価総額で$67bn)に達しています。

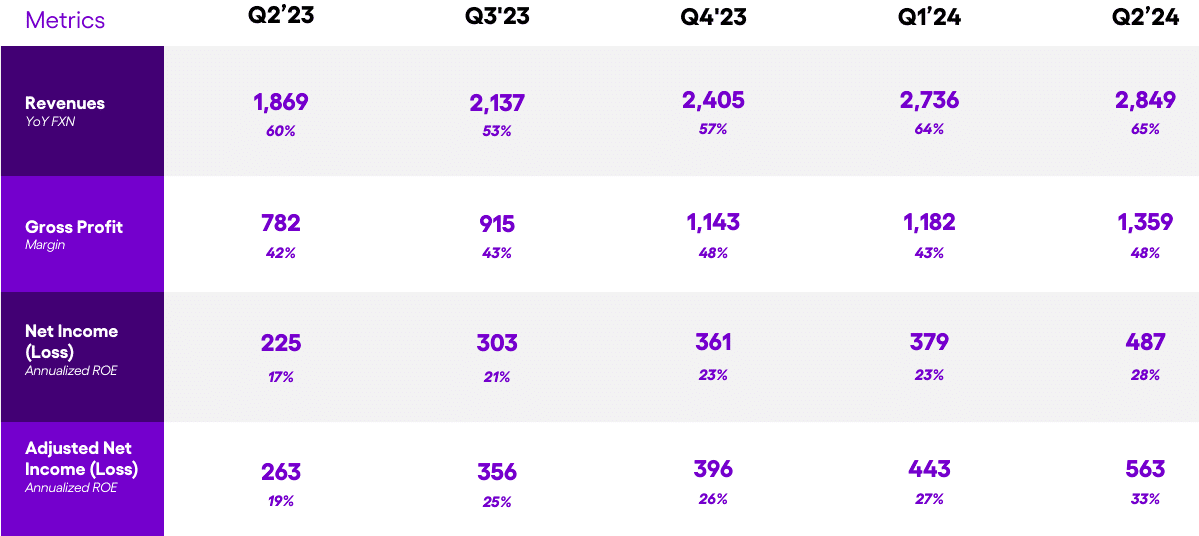

2) 決算アップデート

先日発表された2024Q2決算を受けて株価は時間外で一時6.6%も上昇。

〇 EPS $0.0998 (vs $0.09 consensus)

〇 Revenue $2.85bn (vs $2.81bn)

会社公表の主要ハイライトはこちら。

ROE 28%ってエグくないですか。

この規模になってもなおRevenue前年比+65%という成長スピードを達成しながら、利益もコンスタントにしっかり出していますよ、しかもアナリストのコンセンサスもしっかり超えましたよ、ということで文句なしの「Quality Growth」銘柄というわけですね。

私なりに強さの背景を3つ挙げるとすれば、①1億人を超える圧倒的なユーザーベース、②スマホベースのデジタルサービスで徹底した低コスト体質(固定費も低いがCACも$7と効率的)、③融資を主軸に投資や保険など多様な収益ドライバーを展開、といったところでしょうか。

成長 vs 利益

というわけでNubankは「成長」も「利益」も実現しているクオリティ銘柄の典型ですが、日本のスタートアップ経営陣と話していると今だによく聞く悩みが「投資家はいつまで利益、利益ばかり要求するのか」というものです。

本来は革新的なアイディアやプロダクトでマーケットをぶち抜き圧倒的成長を実現していくことがスタートアップの醍醐味であり存在意義だと思っていますが、2022年以降のマーケットセンチメントの大転換(それまで行き過ぎていたバブルの揺り戻し)があってからは世界が大きく変わってしまいました。

また成長志向の時代は来るのか?海外投資家はどう考えているのか?

このあたりについて私の感じていることはまた次回に書いてみようと思います。