PEGレシオからの考察

PEGレシオってご存知ですか?

海外成長企業のアナリストレポートを読んでいると時々出てきて、中にはターゲットプライスの算出にまで使われていたりします(こんな感じ↓)

We have a Buy rating on XX with a 12-month price target of $XX. Our price target is based on a target growth-adjusted P/E (PEG ratio) of XXx.

PEGレシオとは?

ググると解説ページがたくさん出てきますが、野村證券によると以下です。

企業の中期的な利益成長率を加味して株価の水準を測る指標。「Price Earnings Growth Ratio」の略。予想株価収益率(PER)を一株当たりの予想利益成長率で割って算出する。PEGレシオが1倍以下なら割安、2倍以上なら割高と言われている。

恥ずかしながら私はこれまでPEGレシオにあまり馴染みがなく、GSやモルスタで働いていた頃も仕事で使ったことはありませんでした。(もしかすると私が見ていたのが比較的トラディショナルな業界が多かったからかもしれませんが。)

そもそもPERについて、理論的には

PER = 1 / (r-g)

* r=割引率、g=将来成長率

という式が成り立ちます。

PEGレシオはここから色々な要因を大胆に捨象したけっこう大雑把な指標ということになります。「PEGレシオが1倍以下なら割安、2倍以上なら割高」というのは理論的に導かれたものではなく、感覚値・経験値的なものでしょう。こんなざっくりした計算ですが、個人投資家だけでなく機関投資家にも一定程度活用されているのはちょっと意外でした。

クイックな銘柄ソート方法の一つとしてPEGレシオでまず網をかけて、閾値よりも高い/低いものについて個別にピックアップしてより詳細に見ていくことで一時的に高値/安値がついているものを見つける、という時短ツールみたいな使い方ですねきっと。

ちなみにPERは企業の「成長率」だけでなく「利益率」とも相関性が高い傾向にあるので、PEGレシオで成長性の違いを取り除くと、理屈上は利益率が高いほうがPEGレシオも良い結果になるのではないかと思います。(つまり、利益率は高いのにPEGレシオが低いと「買い」の判断がしやすくなるのかな?)

留意点もいくつかありそうです。

留意点①:

「企業の中期的な利益成長率を加味して」という目的ではあるものの、中期的な利益成長予想のコンセンサスが取れるケースは稀です。進行期に加えてせいぜい翌期、翌々期まで取れれば良い方でしょう。複数社の比較を簡易的に行うことが目的だとすると、現実的には進行期か翌期のEPS予想成長率を分母にしてPEGレシオを算出するケースが多そうです。また急成長銘柄ほど成長率は年によってボラが大きい傾向がありますので、足下の成長率は中長期的な成長性を必ずしも保証しません。

留意点②:

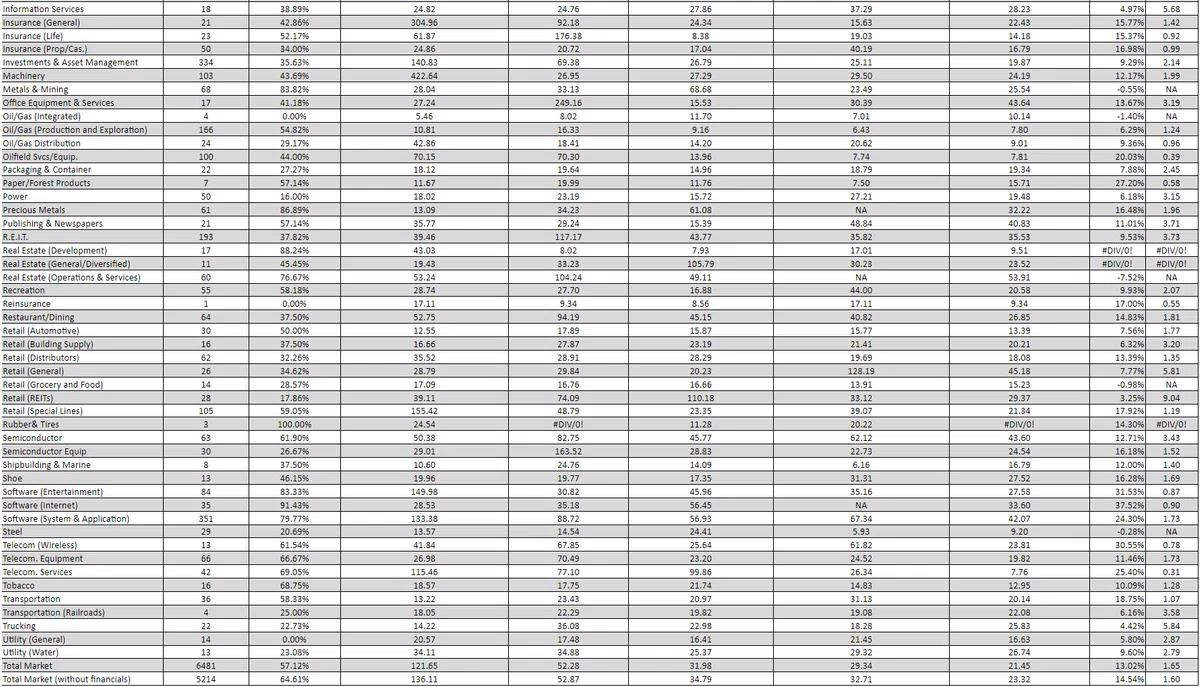

PERレンジや成長率は業種によっても大きく変わってくるため、業種をまたいだ比較は慎重に行う必要があります。これに関しては2024年1月時点のデータを用いたNYUの業種別比較表がありました。

ざっと見渡すとPEGレシオが2を超えている業種は軒並み成長率が一桁%だったりします。成熟産業においては、低成長だが安定的に高い収益性をあげている企業が多いので、そのような会社が2以上のPEGレシオだからといって「割高」という即断はできません。

基本的にはハイグロース銘柄について「PERだけでは見えない企業の成長性を加味したときのバリュエーション比較」というのがPEGレシオの目的だとするならば、ある程度有効な分析が行うためには成長率が最低でも10%~15%くらい(できれば20%以上?)の企業を対象にするのが良いような印象です。

それにしてもこのNYUのデータ、全体的にPERが大きめに見えるのは気のせいでしょうか。。

留意点③:

最後に、そもそもですが現実としてハイグロース銘柄ほど利益が出ていない(つまりPERが使えなかったりEPSがマイナス)な企業も多いので、急成長株の分析に使いたいのに有効な数値が取れない、というジレンマがあります。

利益がなければ売上高を使えばいいじゃない?

そもそも歴史を紐解くとPEGレシオが最初に紹介されたのは1960年代のようなので、このご時世のハイグロース銘柄に適用するにはいろいろアレンジが必要なのではと思います。

ハイグロース銘柄は赤字企業が多いのでEV/EBITDA倍率やPERが使えない!という悩みを受けてここ数年で目にする機会が増えたのが売上マルチプルです。

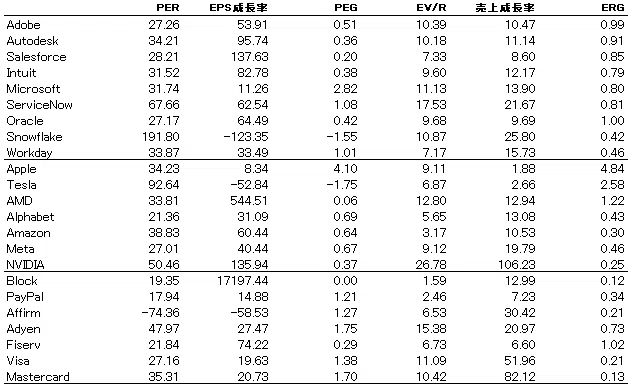

ということで、PEGが使えないのであれば、たとえばEV/Revenue倍率÷売上高成長率で比べてみたらどうなるでしょう。ここではPEG (Price/Earnings-to-Growth)のようなネーミングで仮にERG (EV/Revenue-to-Growth)という名前をつけて、試しにいくつかのカテゴリーでERGの妥当性を考えてみました。

注1:SPEEDAでざっとデータを落として試算しただけですので、個社別の特殊事情などは全く考慮・調整していません!

注2:PEGの分母でEPS成長率を使っているので本来ERGの分母もRevenue per shareの成長率にすべきですが、ここでは簡略化してRevenue成長率で見ています。大勢に影響はない想定です。

うーん。。我ながら微妙な結果ですね。これら企業を比べたときにPEGとERGに何らかの関係性が見いだせそうであれば、赤字企業にERGレシオを使えるのでは、という仮説でしたが。

少なくとも今回ピックアップしたネームのリストを見る限り、PEGとERGの相関は低そう

成長率は直近期→当期コンセンサス予想の単年を拾ったが、特にEPSは外れ値のようなものも多く、年ごとのブレが大きそうなのでできればもっと長い期間を取る&特殊要因は除外した調整値を使う、などの加工が必要

EPSに比べれば売上成長率のほうが特殊要因による単年のブレは小さそう

ERGはいくつ以上が割高で、いくつ以下が割安なのかという閾値の設定が難しそう

ERG単独で使うというよりも、ERGとPEGを両方見比べるとより深い考察につながるかもしれない

AppleはPEGもERGも高いのでどうみても割高

同業種どうしで比べたときにPEGとERGの逆転現象が少なくない。例えばVisaとMastercardでは、VisaのほうがERGは高い(割高)のにPEGは低い(割安)という結果。Visaのほうが収益性が高いので、この二社であればVisaを買った方が良い

こうしてみるとやはり売上マルチプルはまだまだ地位が低いというか、企業価値評価に有用とは言えないのかなと感じます。理論的に導かれた指標ではないので、赤字企業の企業価値の規模感を比べるために後付けで算出される(何らかの理由でついた株価を売上で割ってみたらこれくらいの倍率になったという)参考指標くらいの位置づけで扱われることが多いかと思います。