前受け払い勘定は時間差トリック

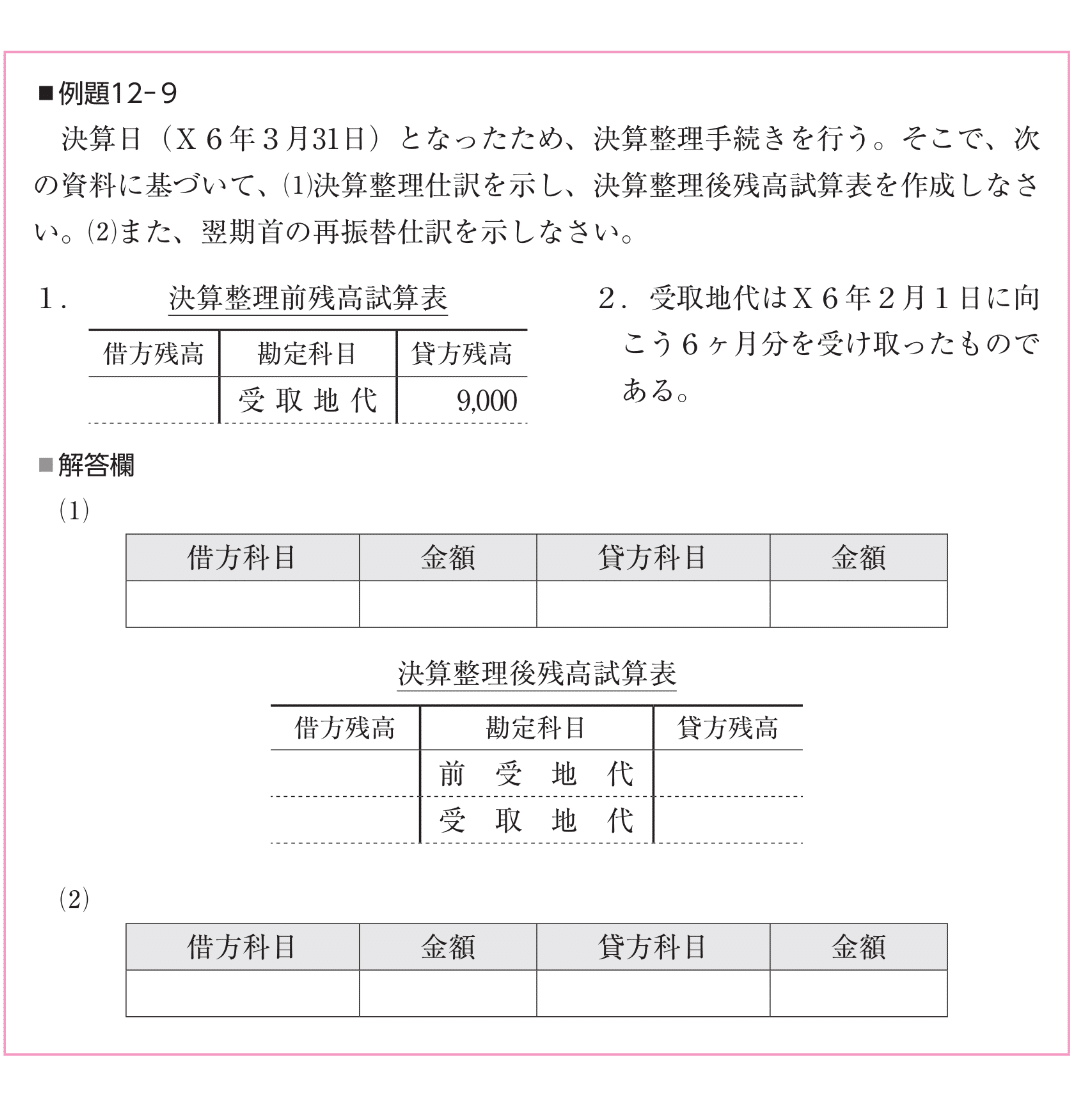

まず問題から

要約すると

2月1日

土地を6ヵ月貸すという契約で前払いで9,000円受け取った。

3月31日決算日。

当期の収益として2ヵ月分計上しないといけない。

仕訳はどうなるか?

という問題。

ここで頭に浮かんだ勘定は

受取地代と前受地代

そして半年分の9,000円を6で割って1ヵ月単位の金額を出す。

1,500円。

すでにもらっている6ヵ月分から4ヵ月を引けば残るのは2ヵ月分

としたいので

仕訳の金額は4ヵ月分の6,000円があてはまる。

あとは勘定科目を当てはめれば…

受取地代 = 収益勘定

前受地代 = 負債勘定

あれ…

どっちも貸方じゃん!

どうやっても理屈が合わない

答えもみても俺が求めている説明が見あたらない。

理解不能消化不良のまま昨日は終わった。

そして今日。

なにかヒントでも掴みたいとじっくりと問題文を読んだ

そして答えは拍子抜けするほどあっさりとわかった

勘定を処理するのに時間差があるということ。

6ヵ月契約の受取地代は受け取った時点で勘定する、

前払地代は期末の決算整理時に勘定する、

つまり

受取地代(収益)を減らした時点で前受地代が出現するというわけ。

決算整理時にしか

また翌期の再振替仕訳の処理しか出現しない勘定。

決算勘定とでもいうか。

答えはこちら

試算表も同じ残高じゃなかったりするからやっかい

今日解けなかった問題は明日解けるかもしれない。

だから今日のことは忘れて

しっかり寝ろ。