2024年から始まる新NISAとは?初心者でもわかる基礎知識を解説します

こんにちは。

クラウンコンサルティング株式会社で、

管理部 兼 広報を担当している、つのだ(@tsuno_bgent)です。

2024年1月から始まる新NISA(少額投資非課税制度)は、非課税枠が拡大された新しい投資制度です。現行NISAと比べて、どんなメリットがあるのでしょうか?また、新NISAに加入するには、どんな条件や手続きが必要なのでしょうか?新NISAを始めたい方に向けて、仕組みや特徴、対象者や条件、申し込み方法や注意点などを徹底解説します。新NISAでお金を増やすために必要な知識を身につけましょう。

新NISAとは?

NISA(少額投資非課税制度)とは、2014年1月にスタートした投資によって得られた収益が非課税となる制度のことです。このNISAが、2024年1月より新しい制度に生まれ変わります。新NISAは、投資枠の拡大や投資期間が無期限、制度も恒久化となるなど、非常に魅力的な制度に変わります。

現行NISAは、一般NISAとつみたてNISA、ジュニアNISAの3種類があり、それぞれに投資枠や非課税期間などが定められていました。なお、ジュニアNISAは2023年で制度終了となります。

新NISAは、「つみたて投資枠」と「成長投資枠」に分かれます。

新NISAポイント①非課税保有期間の無期限化

現行NISAでは、一般NISAは5年間、つみたてNISAは20年間の非課税期間でしたが、新NISAではともに無期限となり、保有期間に関係なく非課税で運用が可能となりました。また、これまでの一般NISAでは非課税保有期間が終わる5年後には、売却またはロールオーバーの手続きが必要でしたが、新NISAではこれらの手続きが必要なくなります。

新NISAポイント②年間投資額の上限拡大

現行NISAでは、一般NISAの年間投資額の上限が120万円、つみたてNISAの年間投資額の上限が40万円でした。新NISAでは、成長投資枠の年間投資額の上限が240万円、つみたて投資枠の年間投資額の上限が120万円まで引き上げられます。これにより、新NISAでの年間投資額は最大360万円となります。

新NISAポイント③非課税保有限度額の新設

新NISAでは、1人あたり合計1,800万円の非課税保有限度額が新設され、成長投資枠ではそのうち最大1,200万円まで利用することができます。

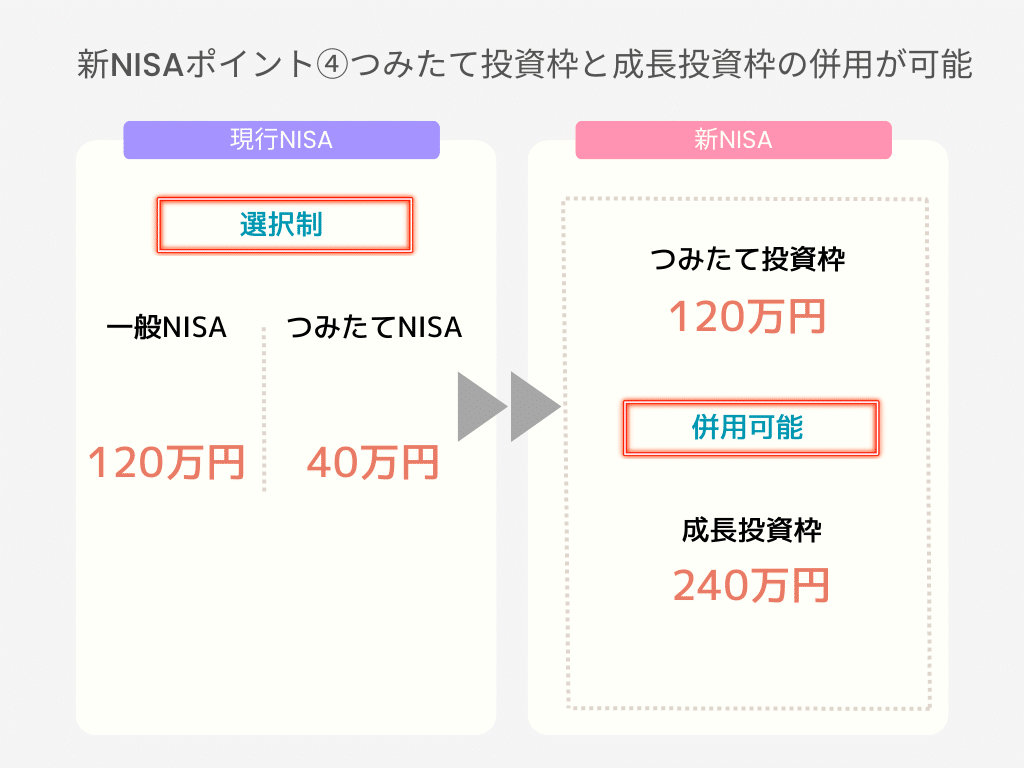

新NISAポイント④つみたて投資枠と成長投資枠の併用が可能

現行NISAでは「つみたてNISA」と「一般NISA」は選択制のため併用することができませんでしたが、新NISAでの「つみたて投資枠」と「成長投資枠」は併用することが可能になります。

新NISAポイント⑤口座開設可能期間の恒久化

現行NISAでは、一般NISAは2023年まで、つみたてNISAは2042年までと、口座開設期間が設定されていましたが、新NISAでは口座開設期間を設けず恒久化となりました。

新NISAのメリット・デメリット

【新NISAのメリット】現行NISAよりも制度内容が拡充される

新NISAでは、前章でお伝えした「5つの新NISAポイント」の通り、現行NISAに比べて大幅に制度内容が拡充されます。それにより、より使い勝手の良い制度となっており、資産形成も効率的になります。

【新NISAのメリット】現行NISA口座と新NISA口座は別口座として利用できる

現行NISAを利用している場合、現行NISAで保有している商品の購入時から一般NISAは5年間、つみたてNISAは20年間、そのまま非課税で保有可能で、売却も自由です。つまり、現行NISAの非課税保有限度額に加えて、新NISAの非課税限度額を活用することができ、現行NISAの分だけ非課税枠を多く持つことができます。ただし、現行NISAを新NISAにロールオーバーすることはできません。

ロールオーバーとは?

非課税期間が終了する金融商品を、所定の手続きを行うことで、非課税期間を延長させることを、ロールオーバーといいます。

【新NISAのデメリット】口座を開設できるのは18歳以上のみ

現行のジュニアNISAが制度終了となり、18歳未満の未成年は新NISAは利用ができなくなります。ただし、現行のジュニアNISAで投資した商品については、非課税期間終了後も18歳になるまでは、非課税で保有することが可能です。

【新NISAのデメリット】新NISAの投資対象商品には条件がある

現行NISAで投資できていた以下の商品は、安定的な資産運用に不向きということで新NISA(成長投資枠)では投資できなくなります。

①整理銘柄や監理銘柄

→上場廃止等の措置がとられる恐れが高く、急激な価格変動のリスクが多いため

②高レバレッジ型の投資信託・ETF

→短期での売買に適さないため

新NISAの口座開設方法

1.まずは新NISAを提供する金融機関を選びましょう!

新NISAを利用するには、銀行か証券会社でNISA口座を開設する必要があります。途中で口座の変更も出来るが、年単位になる上に、手続きの手間などことも考えると、自分の投資の目的や使い勝手、手数料、取扱い商品などを考えて判断したほうが良いでしょう。尚。銀行で取引できるのは投資信託のみ、投資信託以外の商品にも投資したいのであれば証券会社を選びましょう。どうしても窓口などで担当者から直接聞きたい場合は、対面型の証券会社になりますが、ネット証券であればオンラインで完結することができ、手数料も安いのでおすすめです。

【金融機関の選ぶ際のポイント】

・手数料体系

新NISAは、株式や投資信託を売買する際に手数料が発生します。証券会社によって、手数料の金額や発生条件などが異なりますので、自分の取引回数や金額などに合わせて選びましょう。多くのネット証券は、手数料無料となっていますが、条件がついていることもあるので確認が必要です。

・取扱商品数

自分が投資したい商品があるかどうかは重要なポイントになります。まず、前述したように、株式などに投資したい場合は、証券会社での口座開設が必要になります。投資信託の場合、希望の銘柄が決まっているのであれば、取り扱っている金融機関を選択しましょう。まずは、将来も含めて、自分が何に投資する可能性があるのかを考えた上で、取扱商品が多い(投資信託、国内株式、外国株式、REITなど)証券会社を選ぶと良いでしょう。

・クレカ積立のポイント還元率

つみたて投資枠でクレジットカード決済をすると、ポイントが貯まります。このことを「クレカ積立」と呼ばれています。クレカ積立は各証券会社が激しく競争をしているので、ポイント還元率やポイント投資、ポイントの使いやすさなどを調べてみることをおすすめします。

・積立頻度の選択肢

金融機関により、一度に注文できる金額や積立頻度が設定されています。100円から設定できる証券会社もあり、少額運用スタートをすることもできます。また積立頻度も「毎日」「毎週」「毎月」などから選ぶことができます。自分の投資可能金額やライフスタイルによって投資内容を変更できるのは魅力の1つです。自分の投資可能金額やライフスタイルによって、自分にあった積立スタイルを選べる金融機関を探してみましょう。

2.NISA口座を開設しよう!

NISA口座の開設をする流れは、下記の4STEPとなります。

①金融機関を選ぶ

銀行にするのか証券会社にするのか、自分の投資に合った金融機関を選びます。

②口座開設申し込み

金融機関が決まったら、口座開設の申込をします。オンライン申し込みなのか?窓口なのか?必要書類はなにか?各金融機関のHPや窓口で、必要な書類や情報を用意しておきましょう。マイナンバーも必要になります。

③税務署に確認

NISA口座は1人1口座までしか開設できないので、金融機関から、税務署に重複しているNISA口座がないかの確認を取ります。税務署より口座開設の承認がおりれば「非課税適用確認書」が交付されます。

④NISA口座開設

NISA口座の開設完了です。早速、取引を始めてみましょう!取扱い金融商品の選び方や購入方法は、金融機関によって異なるので、詳しくは各金融機関に確認しましょう。

新NISAのここは覚えておこう!

1.非課税期間の無期限化は長期運用でこそ意味がある!

上の図は、金融庁の「資産運用シュミレーション」で、月3万円を年率5%で20年間運用した場合と、同じ条件で30年間運用した場合を比較したものになります。20年間運用した場合、元金720万円に対して運用益は513万円となりますが、さらに運用期間を延ばして30年間運用すると、元金1080万円に対して運用益はなんと1417万円にもなります。運用期間が長くなれば長くなった分だけ複利の効果が発揮し、資産額が大幅にUPします。

複利とは?

複利とは、元本についた利息に対してさらに利息が付くことです。複利は長期間の運用で効果を発揮し、利息が利息を生む雪だるま式に資産が増えていきます。

2.売却後の非課税枠の再利用が可能になる!

現行NISAでは、保有している金融商品を売却しても投資枠は復活することはなく、年間の上限である120万円(又は40万円)を超えて投資することはできません。しかし、新NISAでは保有している金融商品を売却すると、その分が非課税枠の空き枠として再利用ができるようになります。ただし、非課税枠が再利用できるのは翌年からとなります。また、まとまった金融資産を売却したとしても、新NISAの年間投資額の上限360万円を超して投資は出来ないので注意しましょう。

3.外囲株・ETFへの配当の現地の配当課税は非課税にならない!

外国株やETFによる運用益は非課税となりますが、配当については現地(米国株の場合は米国内)で課税される配当課税分は非課税とならないので注意が必要です。例えば、米国の場合は配当の10%が課税となります。

まとめ

【新NISAまとめ】

・新NISAは2024年から始まる新制度。現行NISAとは別物。

・非課税で保有できる限度額が1800万円。しかも無期限

・特に長期的な資産形成に効果的

新NISAは、非課税で長期的な資産形成を目指すにはとても有利な制度です。新NISAのスタートをきっかけに、資産形成をはじめてみませんか?しかし、投資は余裕資金が原則です。余裕資金は、現在の資産から生活防衛資金(当面の生活費や不測の事態に備えるお金のこと)を差し引いた金額になります。ライフスタイルによって、生活防衛資金は変わります。まずあは、今の自分に見合った余裕資金から投資を始めてみましょう。

今後も、皆さんのお役に立つ情報を発信していきます。

最後までお読みいただき、ありがとうございました。