\老後に備える/確定拠出年金 ~前編・iDeCo~

こんにちは。

クラウンコンサルティング株式会社で、

管理部 兼 広報を担当している、つのだ(@tsuno_bgent)です。

確定拠出年金とは、自分で掛金を拠出し、自分で選んだ金融商品に投資した運用結果でリターンを受け取る私的な年金制度です。2019年に金融庁の金融審議会が公表した報告書によって、老後の30年間で約2,000万円が不足すると発表され「老後2,000万円問題」としてメディアを賑わせました。これをきっかけに、老後の生活資金に関して不安を感じる人が増え、確定拠出年金に対する関心が高まりました。今回は、確定拠出年金制度について、前編・後編と2回に分けて解説します。

確定拠出年金とは?

確定拠出年金は、2001年に始まった日本の年金制度のひとつです。確定拠出年金には、事業主が掛金を拠出する企業型DC(企業型確定拠出年金)と、加入者が掛金を拠出するiDeCo(個人型確定拠出年金)の2種類があります。まず、確定拠出年金を理解するために、日本の年金制度についておさらいしていきましょう。

日本の年金制度は、大きく3種類の階層に分かれています。

第1層目は、国が老後を支える「公的年金」です。日本国内では、20歳以上60歳未満の人は全員「国民年金」に加入することが義務なっており、老後に「老齢年金」として年金を受け取ることができます。「遺族年金」や「障害年金」など、保険としての役割も担っており、年金制度の礎となっています。また、会社員や公務員の人は「厚生年金」にも加入していて、その分を上乗せして「老齢年金」を受け取れます。

第2層目は、会社が老後を支える「企業年金」です。具体的には「企業型DC(企業型確定拠出年金)」や「確定給付企業年金」公務員の「退職等年金給付」、また「退職一時金」なども老後を支える資金に当てはまると考えられます。これらは、給与の後払いといった性格のもので、各企業が独自に運営をしています。

第3層は、自分で老後を支える「私的年金」です。こちらは、自己資金で貯蓄や投資などを通じて、老後の資産を準備していくものです。第1層目の厚生年金がない個人事業主やフリーランスの人や、第2層目の退職金制度や企業年金制度がない中小企業やベンチャー企業に勤めている人は特にこの「私的年金」を意識して準備していく必要があります。具体的な方法として、「iDeCo(個人型確定拠出年金)」や「小規模企業共済」、民間の保険会社の「個人年金」などがあります。

今回のテーマである「iDeCo(個人型確定拠出年金)」は、第3層目に当てはまります。自分で、金融機関(運営管理機関)を選び、毎月掛金を拠出し、金融商品で運用をしながら老後資金をつくっていく制度として期待されています。尚、後編で解説する「企業型確定拠出年金」は第2層目となります。iDeCoの全体の流れとして、「加入手続き」→「拠出・運用」→「給付」の3STEPがあります。尚、確定拠出年金の独自の用語があるので基本用語をまとめておきます。それでは、順番に解説していきます。

【確定拠出年金の基本用語】

掛金・・・加入者が自らの資産形成のために拠出するお金のこと。企業DCは事業主、iDeCoは自分で出します。

拠出・・・掛金を払うこと。

給付・・・運用してきた資産を受け取ること。確定拠出年金では、老齢給付金・障害給付金・死亡一時金・脱退一時金の4つがあります。

加入者・・・掛金を拠出し、資産の運用の指図を行う人。

運用指図者・・・掛金の拠出を行わず、資産の運用の指図のみを行う人。

iDeCoへの加入対象者

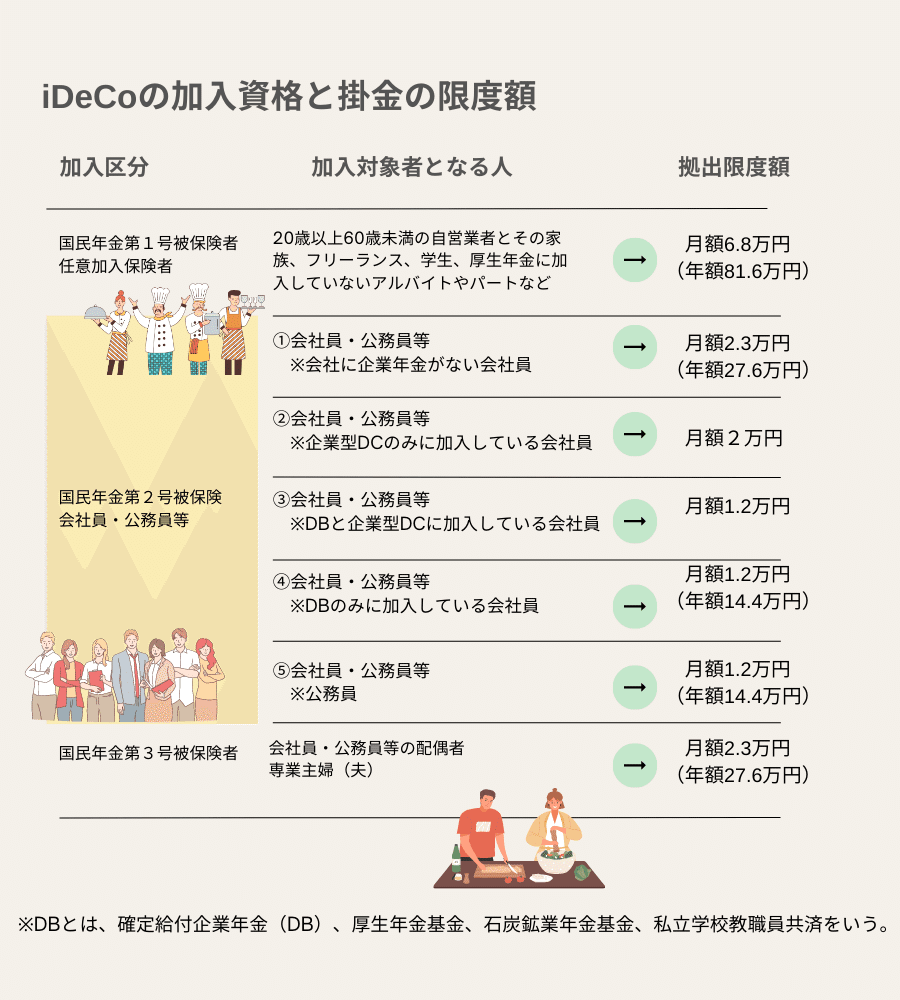

iDeCoは、国民年金の被保険者であれば誰でも加入できます。そのため、国民年金保険料を滞納や免除を受けている人は利用できません。iDeCoの毎月の掛金の最低金額は5,000円とされていて、1,000円単位で自由に決めることが出来ます。ただし、加入者の属性によって掛金の上限金額が異なります。加入者対象者について、詳しく見ていきましょう。

国民年金第1号被保険者

国民年金第1号被保険者は、自営業者とその家族、フリーランスや学生、厚生年金に加入していないアルバイトやパートで働いている人たちです。掛金は、月額68,000円(年額816,000円)まで拠出することができます。自営業者やフリーランスの人は、第1層目の公的年金は国民年金しかありません。そのため、自分で老後のために準備をする必要があります。そのため、会社員や公務員に比べて掛金の上限額が高く設定されています。

尚、小規模企業共済はiDeCoと同時加入することができ、掛金もそれぞれの上限まで掛けることができます。

国民年金第2号被保険者 ①会社に企業年金がない会社員

国民年金第2号被保険は、会社員や公務員が当てはまります。国民年金第2号被保険は5つのタイプに分かれます。

タイプ①は、勤めている会社に企業年金制度(確定給付企業年金、企業型DCなど)が無い人です。中小企業やベンチャー企業などに勤めている方が多いかもしれません。掛金は、月額23,000円(年額276,000円)まで拠出することができます。尚、中小企業退職金共済(中退共)は企業年金制度に含まれないため、中退共に加入していてもタイプ①となります。

国民年金第2号被保険者 ②企業DCのみに加入している会社員

タイプ②は、勤めている会社の企業年金制度が、企業DC(企業型確定拠出年金)のみの人たちになります。掛金は、「月額20,000円」か「月額55,000円-事業主掛金」を比較して少ないほうの金額が拠出の上限となります。例えば、事業主掛金が35,000円以内であれば、掛金の上限は20,000円となります。事業主掛金が35,000円を超えると上限額が20,000円から減っていきます。

国民年金第2号被保険者 ③DBと企業型DCに加入している会社員

タイプ③は、勤めている会社の企業年金制度で、確定給付企業年金(DB)と企業型DCの両方に加入している人たちになります。掛金は、「月額12,000円」か「月額27,500円-事業主掛金」を比較して少ないほうの金額が拠出の上限となります。例えば、事業主掛金が15,500円以内であれば、掛金の上限は12,000円となります。事業主掛金が15,500円を超えると上限額が12,000円から減っていきます。

確定給付企業年金とは、退職時や定年後に支払う年金制度です。企業型DCとの違いは、給付額や運用責任が誰にあるかという点になります。企業型DCは給付額は運用した結果によって変わり、従業員が運用責任を負いますが、DBは給付額があらかじめ決まっていて、会社が運用責任を負います。

国民年金第2号被保険者 ④DBのみに加入している会社員

タイプ④は、勤めている会社の企業年金制度が、確定給付企業年金(DB)のみの人たちになります。掛金は、月額12,000円(年額144,000円)まで拠出することができます。

国民年金第2号被保険者 ⑤公務員

タイプ⑤は、国家公務員、地方公務員、私立学校教職員の人たちになります。掛金は、月額12,000円(年額144,000円)まで拠出することができます。公務員には、DBに相当する「年金払い退職給付」があるため、タイプ④と掛金が同様になっています。

国民年金第3号被保険者

国民年金第3号被保険者は、国民年金第2号被保険(会社員や公務員など)に扶養されている配偶者の人たちになります。掛金は、月額23,000円(年額276,000円)まで拠出することができます。

iDeCoへの加入可能年齢

iDeCoへの加入可能年齢は、20歳以上65歳未満とされています。ただし、iDeCoへの加入の条件は「国民年金に加入していること」となっているので、国民年金第1号被保険者と第3号被保険者は、60歳以降に国民年金に加入することができないため、iDeCoへの加入も原則60歳までとなります。国民年金に未加入期間があり満額支払っていない場合(国民年金は40年が加入期間とされています)は、60歳以降も加入期間が40年に達するまで、任意加入することができ、その間はiDeCoにも加入することが可能です。

国民年金第2号被保険者は、60歳以降も厚生年金に加入して働くと、自動的に国民年金にも加入することになるので、65歳までiDeCoに加入することができます。

運営管理機関をえらびましょう

ここまで、iDeCoの加入対象者について解説してきました。まずは、自分がiDeCoに加入できるのか?加入属性はどこに当たるのか?をチェックしてみてください。iDeCoに加入ができることが確認できたら、次はiDeCoの窓口となる運営管理機関を選んで口座を開設します。

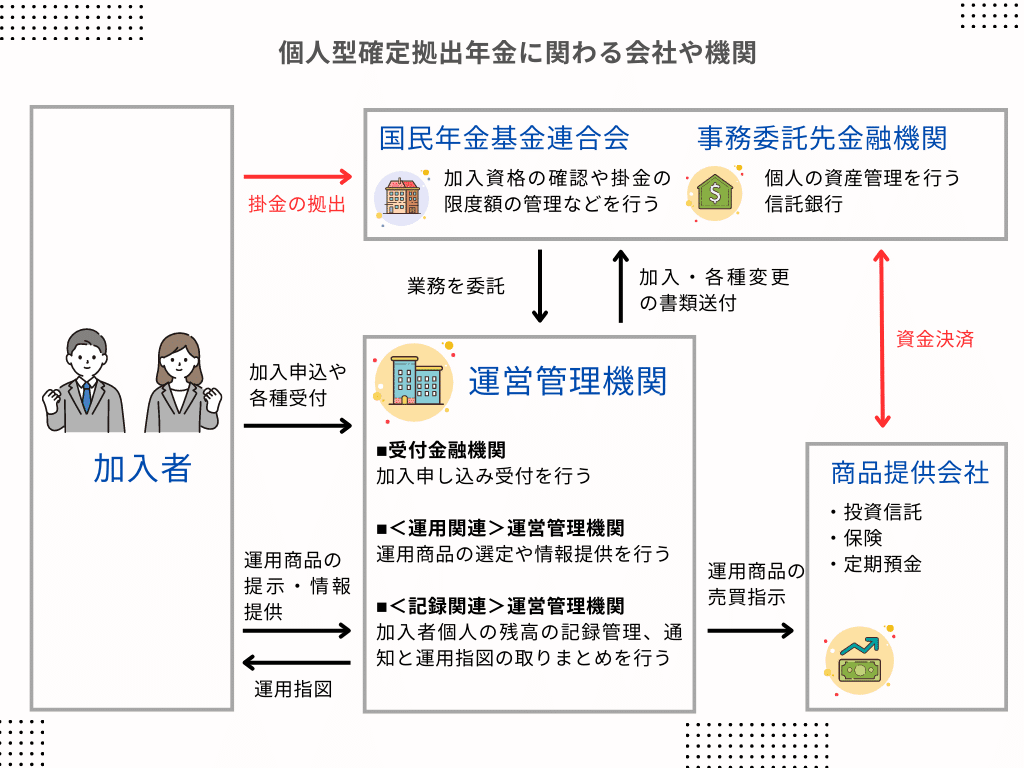

iDeCoは、国民年金基金連合会(国基連)が主体となって運営しています。その他にも、色々な機関や会社が関わっています。まずはどのような機関や会社があるのか、下の図をご覧ください。

加入の申込を行うのは、受付金融機関又は<運用関係>運営管理機関になります。具体的には、証券会社や銀行、生命保険会社、損害保険会社、信用金庫などで加入の申込ができます。運営管理機関は、運用商品の選定や提示、情報提供をおこないます。iDeCoの口座は、1つの運営管理機関でしか開設できません。口座を変更することはできますが、コストや時間がかかってしまします。また、それぞれの運営管理機関で、取り扱う商品や、手数料、サービス内容が異なってきます。口座を開設した後でも、運営管理機関を変更することはできますが、コストや時間がかかってしまうため、運営管理機関の選択は慎重に行いましよう。それでは、どのような運営管理機関を選んだら良いのでしょう。運営管理期間を選ぶポイントはこちらの3つとなります。

運営管理機関の選ぶポイント① 手数料

iDeCoに加入すると、以下のような、様々な手数料がかかります。

<初回加入時> 加入時手数料

国民年金基金連合会 ・・・ 2,829円

<運用中>口座管理手数料

国民年金基金連合会 ・・・ 月額105円

事務委託先金融機関 ・・・ 月額66円

運営管理機関 ・・・ 運営管理機関によって異なる

<給付時>給付事務手数料

事務委託金融機関 ・・・ 440円

<還付時>還付手数料

国民年金基金連合会 ・・・ 1,048円

<移換時>移換時手数料

運営管理機関 ・・・ 0円または4,440円

運用中にかかる口座管理手数料は、国民年金基金連合会と事務委託先金融機関と運営管理機関に対してそれぞれ支払い続けます。国民年金基金連合会と事務委託先金融機関に対して支払う口座管理手数料は、各社共通で定額となっていますが、運営管理機関に支払う口座管理手数料は、それぞれの運営管理機関が自由に手数料を設定することができます。iDeCoは原則60歳までお金を引き出すことは出来ません。長期間になればなるほど、手数料の支払額に大きな差が出てきてしまします。運営管理機関を選ぶときは、必ず手数料がいくらかかるのかを確認するようにしましょう。

運営管理機関の選ぶポイント② 運用商品の品ぞろえ

iDeCoは、加入者本人が「どの金融商品」を「どういう割合」で購入していくかを決めていく必要があります。iDeCoで運用する商品には大きく分けて安全性を重視した元本確保型商品(定期預金か保険商品)と、収益性を重視した元本保証型ではない商品(投資信託など)の2種類に分けることが出来ます。運用商品の数や商品の種類など、各運営管理機関によってそれぞれ特徴があります。自分の運用スタイルに合った商品が揃っているかを比較して運営管理機関を選択しましょう。

運営管理機関の選ぶポイント② サービス内容

iDeCoの加入申込方法、WEB サービス・コールセンターの対応資産内容の状況確認方法など、具体的なサービス内容は運営管理機関によって異なります。各運営管理機関のサービス内容を比較して、自分の生活スタイルにあった運営機関を選択しましょう。

運営管理機関を選ぶ際に、選ぶポイント別で比較ができるサイトもありますので、参考にするのも良いかもしれません。

iDeCoで運用できる商品

運営管理機関を選ぶポイント②として運用商品の品ぞろえとお伝えしました。では、iDeCoにはどんな運用商品があるのか見ていきましょう。

元本保証型商品

◎定期預金

定期預金は、預入時にあらかじめ金利が提示され、満期になったら所定の利息がつきます。そして満期時には元本とその利息がまとめて同じ商品に再投資される仕組みです。満期の前に解約した場合は、「中途解約利率」が適用されるので、預入時に提示された金利よりも低い金利が適用されてしまします。しかし、元本は保証されるので、受け取る金利が少なくなるだけで元本割れはしません。とても安全に運用することが出来ます。

◎保険商品

保険商品には、生命保険や損害保険等があり、満期になると元本とあらかじめ提示されていた利息がまとめて同じ商品に再投資されます。商品によっては、配当金が支払われることもあります。一般的には、同じ期間の定期預金に比べると、利率が高いケースが多くなっています。しかし、中途解約をした時のペナルティが定期預金より高い傾向にあるので注意が必要です。

元本保証型ではない商品:投資信託

投資信託とは、多くの投資家から少しづつ集めたお金をひとまとまりにし、そのお金を運用会社が運用してくれる金融商品です。一人ひとりが出すお金は少なくても、まとまって大きな資金にするれば、個人ではアクセスできない地域や国に投資したり、たくさんの株式や債券に投資したりすることが出来ます。そして、運用成果に応じて収益が分配されます。

投資信託には、主な投資先によって、様々なタイプがあります。

【主要4資産】

・国内債券型・・・国内の債券を中心に投資する商品

・国内株式型・・・国内の株式を中心に投資する商品

・外国債券型・・・海外の債券を中心に投資する商品

・外国株式型・・・海外の株式を中心に投資する商品

【その他の投資先】

・全世界株式型・・・世界全体の株式に投資する商品

・国内REIT型・・・国内不動産を中心に投資する商品

・海外REIT型・・・海外不動産を中心に投資する商品

・バランス型・・・国内・海外の株式・債券を組み合わせて投資する商品

その他、特に成長が見込まれる新興国の債券や株式を中心に投資する商品などもあります。

また、どの投資信託を選ぶかによって、リスク・リターンの関係は異なります。投資信託を組み合わせたりすることで、リスク・リターンも変化します。それぞれの特徴を理解した上で、自分に合った商品を選びましょう。

投資信託の運用スタイル

投資信託の運用スタイルは、大きく分けて2つあります。「パッシブ(インデックス)運用」と「アクティブ運用」です。

パッシブ(インデックス)運用とは、運用目標とされるベンチマーク(例えば、日本株であればTOPIX<東証株価指数>など参考にしている市場の経済指数)の伸び率に連動することを目指す運用スタイルです。幅広い銘柄に分散されているので、アクティブ型に比べると値動きは穏やかです。成長は平均並み十分と考える人向けです。

アクティブ運用とは、運用成果が市場平均を上回ることを目指して運用するスタイルです。信託報酬もインデックスに比べ高くなる傾向にあります。主に、運用担当者が個別の会社を調査したり、市場動向を分析したりして、指数というモノサシにとらわれない独自の運用を目指しているアクティブファンドの運用方法です。中には、市場平均を大きく上回るアクティブ型もあります。過去の長期の成績をチェックすることが重要です。ある程度、知識がある人向けです。

自分の運用スタイルを見つける際に考えておきたいのが、自分自身のリスクの許容度です。リスク許容度は、人それぞれの状況によって異なってきます。今後の収入や資産が増加する見通し、家計状況、年齢など、いろいろな側面から総合的に判断します。リスク許容度が高い場合には、積極運用型のように100%投資信託商品を選びましょう。また、株式型の投資信託の配分を多くすることことでリスクは高くなりますがリターンも高くなります。リスク許容度が低い場合には、お手軽型やバランス型のように、投資信託の配分を少なくし、元本確保商品を組み入れます。

また、iDeCoの特徴として「原則60歳までは受け取れない→多くの人は長期運用になる」、「運用益が非課税である→複利効果が期待できる」というものがあります。資産を引き出せるようになる60歳が目の前に迫っている人と、ゴールがまだまだはるか先にいる人では、運用スタイルにも違いが出てくるでしょう。こちらは、年齢別にみた運用スタイルのポイントです。

20~30代:積極的に資産形成

若い世代は収入的にゆとりが乏しいかもしれませんが、単身なら自由に使えるお金も比較的多いはず。また、老後を迎えるのはかなり先の話ですから、運用にたっぷりと時間をかけられます。過度にリスクを高めないように配慮しつつ、国内外の株式を中核とした配分で積極的にリターンを追求するのも一考に値します。

40代:配分変更。保有商品の入れ替えで調整を

子育てやマイホームなど、特に支出が多くなる年代ですが、働き盛りで収入が増えてくる時期でもあります。60歳までにはまだ十分な時間があり、配分の大幅見直しは必要なさそうですが、価格変動リスクの高い株式や為替変動リスクの絡む海外資産の比率をやや下げるなど、微調整を加えたいところです。

50代:守りの資産運用へ

子どもが社会に巣立つまでは支出がなかなか減りませんが、50代を迎えるとそろそろ家計の収支面に大きな転換点が訪れます。同時に、老後についてもそんなに遠い先のことではなくなりました。積極的に増やすことから守りを固めることに方針をシフトし、徐々にリスクの低い資産の比率を高めていきましょう。

預替(スイッチング)と運用割合変更

iDeCoは運用が長期となるため、年齢や環境の変化によって運用スタイルを見直す必要が出てくる場合があります。運用の変更をするには、「預替(スイッチング)」と「運用割合変更」という2つの手段があります。

預替(スイッチング)とは、これまで積み立ててきた商品の残高の一部または全部を売却して、他の商品を購入することをいいます。売却する商品とその金額を指定すると同時に、新しく購入する商品を指定します。図のように、商品Cを全て売却し、商品Dに切り替えることもできますし、商品Cを売却して商品Dと商品Eを購入することもできます。また、商品Cの一部だけ売却し、他の商品に預け替えすることも可能です。

運用割合変更とは、毎月の掛金で購入する商品やその割合を変更することです。図のように毎月商品Aを50%で購入しているものを、商品Aを40%にして商品Dを新たに10%購入するように変更することが出来ます。運用割合変更は、あくまで今後の積み立てる配分を変更するだけですので、今まで積み立ててきた資産に関してはそのままで運用も続きます。

運用してきた資産を受け取る方法(給付)

iDeCoを運用してきた資産を受け取る方法は、60歳以降に受け取る「老齢給付金」、障害状態になったときに受け取る「障害給付金」、加入者が死亡したときに遺族が受け取る「死亡一時金」の3種類があります。

受け取り方①老齢給付金

これまでにもお伝えしてきましたが、iDeCoは原則60歳にならないと受け取れません。また、60歳の時点で加入開始から10年を経過していない場合は、下記の図のように、通算加入期間に応じて受給開始年齢が定められています。尚、60歳以降に加入した場合は、加入から5年以降に受給開始ができるようになります。iDeCoは、60歳ですぐに受け取らなくてはいけないものではありません。75歳になるまで運用を続けることもできます。

老齢給付金の受け取り方は、「一時金で受け取る」「年金で受け取る」「一時金と年金を併用して受け取る」の3パターンから自由に選ぶことが出来ます。

一時金で受け取る場合は、これまで運用してきた資産を一括で受け取るのでイメージしやすいかと思います。この場合、退職金と同じ扱いとなり「退職所得控除」が受けられます。税制メリットに関しては、後編で詳しくお話しします。

年金で受け取る場合は、5年~20年の間で受け取り回数を指定し、分割で受け取ります。受け取り期間や回数は、運営管理機関によって異なりますので注意しましょう。年金で受け取る場合は「公的年金等控除」の対象となり、公的年金やiDeCoなどの年間の合計金額から控除額が引かれます。年金で受け取る場合は、振り込まれるたびに手数料がかかることと、口座管理手数料がずっとかかり続けるので注意が必要です。

一時金と年金を併用して受け取るとこもできます。この場合は、「退職所得控除」と「公的年金等控除」それぞれの対象になります。注意しなくてはならないのは、運営管理機関によって年金と一時金の割合の選択方法が異なる点と、そもそも併用ができない運営管理機関もあります。

受け取り方②障害給付金

障害給付金は、加入者が75歳になる前に高度障害者の要件に当てはまるようになった場合、受け取ることができます。高度障害者とは、以下の状態となっています。 受け取り方は、「年金」または「一時金」、もしくは「併給」を選択できます。

(1)障害基礎年金の受給者(1級および2級の者に限る)

(2)身体障害者手帳(1級~3級までの者に限る)の交付を受けた者

(3)療育手帳(重度の者に限る)の交付を受けた者

(4)精神保健福祉手帳(1級および2級の者に限る)の交付を受けた者

受け取り方③死亡一時金

死亡一時金は、加入者が亡くなられた場合に、ご遺族の方が一時金の受取人として受け取ることができます。本人があらかじめ配偶者、子、父母、孫、祖父母または兄弟姉妹の中から死亡一時金の受取人を指定していた場合には、その方が受取人となります。指定がなかった場合には、法令に基づき以下の順位で受取人となります。

① 配偶者(死亡時、事実上婚姻関係と同様の事情にあった者を含む)

② 子、父母、孫、祖父母および兄弟姉妹であって、死亡の当時、主としてその収入によって生計を維持していた者

③ ②の者のほか、死亡の当時、主としてその収入によって生計を維持していた親族

④ 子、父母、孫、祖父母および兄弟姉妹であって、②に該当しない者

まとめ

前編では、確定拠出年金の仕組みについて、iDeCoを中心を解説してきました。後編では、「企業型確定拠出年金」と、確定拠出年金の1番のメリットである「税制メリット」について解説していきます。

今後も、皆さんのお役に立つ情報を発信していきます。

最後までお読みいただき、ありがとうございました。