政治(経済)講座ⅴ1099「デフレで失われたと言われる日本の経済30年の本質は『円』の貨幣価値の安定化と国民財産の蓄財期間であった」

物事は見る立場と視点によって評価が変わるのである。

数年前にパラオで観光旅行をした。その時の消費物価は日本と変わらなった。昨年、ハワイ旅行では物価の高さは日本に売られている商品より3倍の値段であった。今米国では、現在高インフレに苛まれており抑制の為にFRBの金利引き上げで対処しようとしている。これは、ロシアのウクライナ侵攻とコロナのパンデミックにより、海外の生産拠点で供給網の寸断と労働力不足、つまり、需要と供給のアンバランスによるところが大きいと考える。米国に比べてなぜ日本はインフレにならないのかを視点を変えて考察した。そして、インフレの本質は貨幣価値を下げる弊害を持つ。インフレは国民から通貨の財産価値を奪う泥棒のようなものである。翻って、デフレを考えると評価が180度変わるのである。

日本は不動産バブル崩壊後失われた30年などと自虐的に日本人が日本を評しているが、吾輩はそれとは意見が異なる。

日本から産業と企業が海外に移転した結果、産業空洞化が国内に生じGDPが中国に抜かれたが、依然として海外投資と海外での生産拠点をつくり、世界でも有数な債権国家となって、貿易収支からみると海外からの配当金で経常収支が増える仕組みが出来ている。不労所得で生活できる国に変質したのである。日本は住みやすい・安定した環境なのである。それがデフレなのである。他国がインフレで貨幣価値が下がり、生活水準を下げざるを得ない状況であるにもかかわらず、日本は貨幣価値の安定により、貯蓄・年金生活者には将来の不安を感じることなく生活できる心地よい環境なのである。

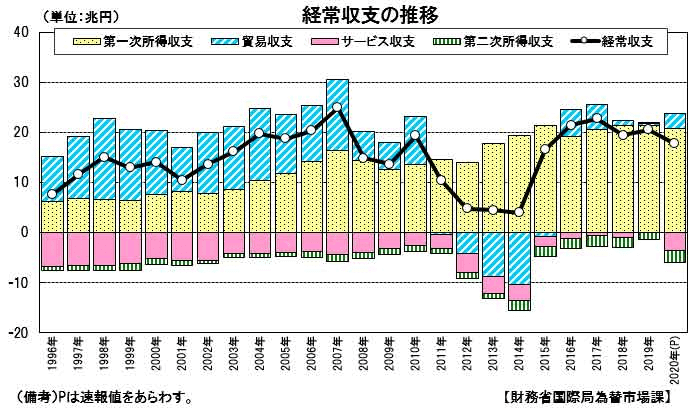

第一次所得収支 は、 国際収支統計 (国際収支状況)における 経常収支 の一項目で、対外金融債権・債務から生じる利子・配当金等の収支状況を示すものをいいます。 具体的には、「直接投資収益」や「証券投資収益」、「その他投資収益」などから構成され、日本においては、長年、貿易等で稼いだ巨額の資金を海外に投資し続け、大きな資産を形成してきた結果、2000年代半ば以降、経常収支黒字の主因となっています。

要約すると第一次所得収支 は、 国際収支統計 (国際収支状況)における 経常収支 の一項目で、対外金融債権・債務から生じる利子・配当金等の収支状況を示すものをいいます。 具体的には、「直接投資収益」や「証券投資収益」、「その他投資収益」などから構成され、日本においては、長年、貿易等で稼いだ巨額の資金を海外に投資し続け、大きな資産を形成してきた結果、2000年代半ば以降、経常収支黒字の主因となっています。このような、国外で儲けた資金が配当で日本国内に還元されているために貨幣価値の下がらない強い円となり、その結果、デフレが30年も続いたのである。金融機関も自己資本比率に縛られて過剰貸出が出来ないように規制ができたので、国内に投機資金が流通しない体質に変わっているのである。それで貨幣価値が下落しないデフレ経済を構成しているのである。安定した貨幣価値と消費物価の安定は、世界でも稀な成功例と言ってもよいのではないだろうか。失われた30年ではなく経済安定した30年と評すべきであろう。そして、貯金・預金・年金生活者にとって、お金の価値が下がらないデフレは国民にとっては安定した生活できる環境であった。高齢化社会において、社会福祉の為に毎年国家予算を増額せずに、30年も続けれたことは素晴らしいことである。

ではなぜに2%のインフレ目標政策を実施して物価を上げようとするのかは、増え続ける国債残高の増加をインフレと言う手段で貨幣価値を下げることで国債の負担感が目減りする効果を狙っているのではないだろうかと勘ぐっている。

では増税で国債残高を償還できるかというと前回の消費税10%で高齢者の負担感が増しているために、差しさわりの無いと思われる2%インフレ政策を国策として採用しているのである。インフレで喜ぶ者は借金(債務)のある人たちである。それは、インフレで借金(債務)が目減りしてくる効果を期待するからである。失われた30年ではなく、貨幣価値が安定して財産が目減りしない生活環境に最適な30年であったと吾輩は評価している。企業家の立場から考えると負債で経営をしている場合はインフレで負債が目減りすることが、その目減りが実質的な利得となるのである。債務者に特になるのがインフレなのである。それが極端に進んだのがバブル経済であったのである。

デフレ経済で日経平均最高値を更新した日本経済の本質は地道な通貨の裏付けに基づいた企業活動の評価であると信じている。故に将来、株価の暴落を予想する経済専門家とは意見を異にする。今回はその関連報道記事を紹介する。

皇紀2683年5月22日

さいたま市桜区

政治(経済)研究者 田村 司

日経平均バブル後最高値 何が起きた?今後どうなる?

2023年5月20日 12:00

19日の東京株式市場で日経平均株価は3万0808円と、バブル経済崩壊後の高値を更新、実に33年ぶりの高水準となりました。日経平均は19日までの7営業日で1600円超上昇しており、3万円台で定着するかどうかが焦点です。背景にはどのような見方があり、投資家はどう動いたのか、この先の相場見通しは。関連する主要記事をまとめ読みで紹介します。

日経平均バブル後高値 PBR1倍割れ対策は本物か

今回の株高を支えるのは外国人の買いです。東京証券取引所が進めるPBR(株価純資産倍率)1倍割れ銘柄への改善要求に対する期待感があります。しかし、罰則など強制力のない要求だけに、対応は経営者次第です。市場に向き合う会社とそうでない会社で格差が広がる可能性があります。記事はこちら

個人に実感わかぬ株高 日経平均バブル後高値

日経平均の高値更新を複雑な心境で見つめる存在がいます。バブル崩壊以降も日本株の下値を支えてきた個人投資家です。海外マネー主導の株高は大型株主導の色合いが強く、中小型株を投資対象とする個人は出遅れているケースが多いといいます。記事はこちら

日経平均33年ぶり高値、株高持続条件を市場関係者に聞く

値上げやM&A(合併・買収)を通じて稼ぐ力を高めた日本企業を再評価する動きが広がっています。株高の持続に必要な条件を市場関係者に聞いたところ、企業統治の改革加速や株主還元の拡充を挙げる声が目立ちました。記事はこちら

日本株、半導体対日投資で大相場の予感

海外投資家が日本株への関心を高めています。中でも中期運用のグローバルマクロ系ヘッジファンドや長期運用の年金基金が日本株参入の準備を始めているようです。「金のつぶやき」を連載中の豊島逸夫さんが最新の投資家情勢をお伝えします。記事はこちら

ビジュアルで振り返る 日経平均3万円定着なるか、バブル後高値を更新

日経平均は急ピッチで上昇しており、3万円台で定着するかが焦点です。背景には過去30年余りの出来事に加え、日本企業の稼ぐ力の向上と主力銘柄の変遷があります。株主還元の意欲が強まったことで、個人だけでなく海外投資家が日本株に注目してきた側面も大きいです。バブル期以降約30年の状況をバラエティーに富むチャートで振り返ります。記事はこちら

日経平均バブル後高値、膨らむ売買代金 6日連続3兆円超

海外からの日本株への関心が高まるなか、東京株式市場では投資家らの思惑が交錯し売買が膨らんでいます。19日午前、東京の証券街・日本橋兜町で熱心に株価ボードを見つめていた70代の男性はどのような思いだったか。国内証券会社の店頭で何が起きたのか。様々な表情を交えて解説します。記事はこちら

日経平均株価3万円台 投資家見据える「PBR1倍の先」

小池颯

2023年5月17日

日経平均株価が1年8カ月ぶりに3万円の大台を回復した。日本の景気は底堅いとの見方から長期投資家のマネーがPBR(株価純資産倍率)1倍を超え、なお企業価値の増大が見込める銘柄へ向かっている。3万円を最高値更新への「通過点」とできるかは、資本効率を意識して生まれ変わる企業が増えるかがカギとなりそうだ。「海外だけでなく国内投資家の買いも入っており、上昇に弾みがついている」(国内証券トレーダー)。

日本人は「失われた30年」の本質をわかってない原因と責任を突き止め変えねば低迷はまだ続く

2020/01/26

岩崎 博充 : 経済ジャーナリスト 著者フォロー

今から30年前、1990年の東京証券取引所は1月4日の「大発会」からいきなり200円を超える下げを記録した。1989年12月29日の「大納会」でつけた史上最高値の3万8915円87銭から、一転して下げ始めた株式市場は、その後30年が経過した今も史上最高値を約4割ほど下回ったまま。長期的な視点に立てば、日本の株式市場は低迷を続けている。

その間、アメリカの代表的な株価指数である「S&P 500」は、過去30年で約800%上昇。353.40(1989年末)から3230.78(2019年末)へと、この30年間でざっと9.14倍に上昇した。かたや日本は1989年の最高値を30年間も超えることができずに推移している。

この違いはいったいどこにあるのか……。そしてその責任はどこにあるのか……。アメリカの経済紙であるウォールストリートジャーナルは、1月3日付の電子版で「日本の『失われた数十年』から学ぶ教訓」と題して、日本が構造改革を行わなかった結果だと指摘した。

日本は失われた40年を歩むことになるのか

この30年、確かに株価は上がらなかったが、極端に貧しくなったという実感も少ない。政治は一時的に政権を明け渡したものの、バブル崩壊の原因を作った自民党がいまだに日本の政治を牛耳っており、日本のあらゆる価値観やシステムの中に深く入り込んでいる。

バブルが崩壊した原因やその責任を問われぬまま、失われた30年が過ぎてきた。自民党政権がやってきたことを簡単に総括すると、景気が落ち込んだときには財政出動によって意図的に景気を引き上げてリスクを回避し、その反面で膨らむ一方の財政赤字を埋めるために消費税率を引き上げ、再び景気を悪化させる……。そんな政治の繰り返しだったと言っていい。

2012年からスタートしたアベノミクスでは、財政出動の代わりに中央銀行である日本銀行を使って、異次元の量的緩和という名目で、実際は「財政ファイナンス(中央銀行が政府発行の国債を直接買い上げる政策)」と同じような政策を展開してきた。政府に逆らえない中央銀行総裁が登場したのも、日本経済の「失われた20年、30年」と無縁ではないだろう。

実際に、近年の日本の国際競争力の低下は目に余るものがある。

生産能力は低下する一方であり、加えて少子高齢化が顕著になってきている。新しい価値観をなかなか受け入れない国民や企業が蔓延し、失われた30年が過ぎたいま、日本はこれから失われた40年、あるいは失われた50年を歩き始めているのかもしれない。

このままでは2030年代には、日本は恒常的なマイナス成長国家となり、経常赤字が続き、やがては先進国から陥落する日が来るのかもしれない……。そんな予測をする専門家も多い。日本の失われた30年を、もう1度検証し振り返ってみたい。

この30年、何が変化したのか?

この30年で日本はどんな変化を遂げたのだろうか。まずは、主要な統計上の数字の面でチェックしてみたい。

●平均株価(日経平均株価)……3万8915円87銭(1989年12月29日終値)⇒2万3656円62銭(2019年12月30日終値)

●株式時価総額……590兆円(1989年年末、東証1部)⇒648兆円(2019年年末、同)

●ドル円相場……1ドル=143.4円(1989年12月末、東京インターバンク相場)⇒109.15円(2019年12月末)

●名目GDP……421兆円(1989年)⇒557兆円(2019年)

●1人当たりの名目GDP……342万円(1989年)⇒441万円(2019年)

●人口……1億2325万人(1989年、10月現在)⇒1億2618万人(2019年、11月現在)

●政府債務……254兆円(1989年度、国と地方の長期債務)⇒1122兆円(2019年度末予算、同)

●政府債務の対GDP比……61.1%(1989年)⇒198%(2019年)

●企業の内部留保……163兆円(1989年、全企業現金・預金資産)→463兆円(2018年度)

これらの数字でわかることは、第1に株価の低迷がずっと続いていることだ。

1989年の大納会でつけた3万8915円という高すぎる株価は、解禁されたばかりの株式先物指数が一部の外国人投資家に使われた意図的な上昇相場であったという背景もあるが、30年間回復できない現実は日本経済に問題があるとしか言いようがない。

アメリカの株価がこの30年で9倍になったことを考えると、日本の株価は異常な状態と言っていいだろう。ちなみに、この30年間でドイツの株価指数も1790.37(1989年末)から1万3249.01(2019年末)に上昇。ざっと7.4倍になっている。

なお、株式市場の規模を示すときに使われる「時価総額」も、この30年で日本はわずかしか上昇していない。

株式の上昇による資産効果の恩恵を日本の個人はほとんど受けていないことになる。個人が株式に投資して金融資産を大きく伸ばしたアメリカに比べると、日本は一向に個人の株式投資が進んでいない。日本人の多くが豊かさを実感できない理由の1つと言っていいだろう。

実際に、この30年で海外投資家の日本株保有率は1990年度には5%弱だったのが、2018年度には30%に達している。日本株の3割は外国人投資家が保有しているわけだ。

かつて日本の株式市場は3割以上が国内の個人投資家によって保有されていた。バブル崩壊によって個人投資家が株式投資から離れ、その後の個人の資産形成に大きな影を落としたと言っていい。現在では、過去最低レベルの17%程度にとどまっている。

ちなみに、アベノミクスが始まって以来、政府は「GPIF(年金積立金管理運用独立行政法人)」などの「五頭のクジラ」と呼ばれる公的資金を使って、意図的に株価を下支えしていると言っていい。日銀も「ETF(上場投資信託)」を買い続けている。

これでは株価は適正な価格形成を行えず、個人投資家の多くは割高な価格で株をつかまされている状態だろう。株価が暴落したときに、個人が株式市場に参入する機会を失ってしまっているわけだ。

株式市場というのは、あくまでも市場の価格形成に任せるのが望ましく、株価が大きく下がれば個人投資家が株式投資を始める可能性が高い。せっかくの投資機会を、政府が意図的に邪魔している状態が続いてきたとも言えるのだ。

マクロ経済的に見ると、日本の名目GDPは1989年度には421兆円だったのが、30年を経た現在では557兆円になっている(米ドル建てで計算。1989年はIMF、2018年は内閣府推計)。一見すると国内総生産は順調に伸びてきたかのように見えるが、世界経済に占める日本経済のウェートを見ると、その凋落ぶりがよく見て取れる。

●1989年……15.3%

●2018年……5.9%

アメリカのウェートが1989年の28.3%(IMF調べ)から2018年の23.3%(同)へとやや低下したのに比べると、日本の落ち込みは大きい。その代わり中国のウェートは2.3%(同)から16.1%(同)へと急上昇している。新興国や途上国全体のウェートも18.3%から40.1%へと拡大している。

日本の国力の低下は、明らかだ。

グローバル企業が示す日本の衰退

日本の「失われた30年」を的確に示している指標には、日本全体の「国際競争力」や日本企業の「収益力ランキング」がある。

例えば、スイスのビジネススール「IMD」が毎年発表している「国際競争力ランキング」では、1989年から4年間、アメリカを抜いて日本が第1位となっていた。それが2002年には30位に後退し、2019年版でも30位と変わっていない。

一方、アメリカのビジネス誌『フォーチュン』が毎年発表している「フォーチュン・グローバル500」は、グローバル企業の収益ランキング・ベスト500を示したものだ。1989年、日本企業は111社もランキング入りしていたが2019年版では52社に減少している。

日本の科学技術力も、この30年で大きく衰退してしまった。 日本の研究者が発表した論文がどれだけほかの論文に引用されているのかを示す「TOP10%補正論文数」というデータでも、1989年前後には世界第3位だったのだが、2015年にはすでに第9位へと落ちてしまっている。

このほかにも、ここ30年で順位を落としてしまった国際ランキングは数知れない。ほとんどの部分で日本以外の先進国や中国に代表される新興国に抜かれてしまっている。日本は今や先進国とは名ばかりの状態なのかもしれない。

残念なことに、日本のメディアは日本の技術がすばらしいとか治安が優れているなど、数少ない日本の長所をことさらにクローズアップして、日本が世界をリードしているような錯覚を毎日のように国民に与え続けている。

1989年には、日本にやってくる外国人観光客は非常に少なかった。訪日外国人客は283万人(1989年)、それがいまや3119万人(2018年)に膨れ上がった。当時、外国人にとって日本の物価は非常に高く、一部のお金持ちを除くとなかなか日本に来ることができなかった。

現在は中国に限らず、世界の数多くの観光客が日本は格安だとして訪れている。実際に、日本はこの30年間ほどんど物価が上がらず、アベノミクスで掲げた年2%のインフレ率さえ達成できない。

国民生活にとっては、それが悪いわけではないが、日本の国力は明らかに低下していると考える必要があるだろう。

責任はどこにあるのか?

日本が失われた30年を始めたきっかけは、言うまでもなく株価の大暴落だが、追い打ちをかけるように当時の大蔵省(現財務省)が、高騰を続ける不動産価格を抑制しようと「総量規制」を実施したことにある。株価にブレーキがかかっているのに、土地価格にまでブレーキをかけたことが原因であり、そういう意味ではバブル崩壊は政府の責任だ。

アメリカがリーマンショックを経験したような出来事を、日本はその20年も前に味わっていたわけだが、そこでの対応の違いがアメリカと日本の差を決定的にしたと言っていい。

日本は、株価暴落や土地価格の暴落などによって実質的に経営破綻に追い込まれた金融機関や企業の破綻を先延ばしし、最終的に7年以上もの時間をかけてしまったからだ。

リスクを先送りにすることで、自民党を軸とした政治体制を守り、政権と一蓮托生になっていた官僚機構も、意図的に破綻処理や構造改革のスピードを遅らせた。その間、政府は一貫して公的資金の出動による景気対策や公共事業の増加などで対応してきた。

財政赤字がまだ400兆円のレベルだった頃に、当時の大蔵省主計局に取材したことがある。担当者は「赤字国債の発行を辞めることは、官僚機構がみずから国を荒廃に追いやることになる」と発言したのをいまでも思い出す。赤字国債なしでは、日本は立ち行かなくなっていることを認めているわけだ。

この30年、日本は企業救済のための資金は惜しまずに支出してきた。アメリカのように、税金を民間企業に支出することに強硬に反対する共和党のような勢力が、日本にはないからだ。公的資金の支出が景気の回復に効果がないとわかると、今度は郵政民営化といった規制緩和を始める。

しかし、これもさまざまな勢力に忖度するあまり、中途半端な形で進行し、結果的に景気回復の切り札にはならなかった。最終的に、現在進行形のアベノミクスにたどり着くわけだが、スタートして今年で8年になろうとしているにもかかわらず、その効果は見当たらない。

ひょっとしたら、一時的に消費者物価が2%を突破するかもしれないが、一時的なものに終わる可能性が高い。その間、政府の債務はどんどん膨らんで、政府は何度も消費税率アップに動く以外に方法はなくなっていく。

1989年4月に消費税を導入して以降、この30年で政府は3回の「消費税率引上げ」を実施しているが、いずれも2%、3%という具合に、ほんの少しずつ引き上げることで決定的なパニックに陥るリスクを避けてきた。

一方のアメリカは、リーマンショック時にバーナンキFRB議長は大胆に、そしてスピード感を持って解決策を打ち出した。責任を回避せずに、リスクに立ち向かう姿勢がアメリカにはあったと言っていい。

日本はつねにリスクを回避し、事なかれ主義に徹し、改革のスピードや規模が小さくなってしまう。その結果、決断したわりに小さな成果しか上げられない。簡単に言えば、この30年の失われた期間は現在の政府に責任があることは間違いない。

それでも国民は、バブル崩壊の原因を作った政権にいまも肩入れしてきた。その背景には補助金行政など、政府に頼りすぎる企業や国民の姿がある。実際に、この30年間の統計の中でもあったように政府債務は250兆円から約4倍以上の1100兆円に増えている。

自民党政権がいまも続いているのは、ただ単に「低い投票率」に支えられているだけ、という見方もあるが、30年の間に、国民の間に「諦め」の境地が育ってしまったのも事実だろう。

長期にわたってデフレが続いたため、政府は経済成長できない=税収が増えない分を長期債務という形で補い続けてきたわけだ。収入が減ったのに生活水準を変えずに、借金で賄ってきたのが現在の政府の姿と言っていい。

日本はなぜ構造改革できないのか?

全国平均の公示地価を見ると、1976年を「0」とした場合、1992年まではプラス圏だったが、その後バブルが崩壊して住宅地、商業地ともに公示価格はひたすらマイナスを続けて、2015年にやっと「前年比プラス」に転じる状況にある。30年前の土地価格に戻るには、悪性インフレぐらいしか考えられない状況だ。要するに、30年近い歳月、日本国民は土地価格の下落を余儀なくされたわけだ。

株価や土地価格が上昇できなかった背景をどう捉えればいいのか。

簡単に言えば、少なくとも日本政府は構造改革につながるような大胆な改革を行ってこなかった。都市部の容積率を抜本的に見直すといった構造改革を怠り、消費税の導入や、税率アップのような構造改革ではない政策でさえも、選挙に負けるというトラウマがあり、一線を超えずにやってきた、という一面がある。

もっとも、構造改革をスローガンに何度か大きな改革を実施したことはある。例えば、企業の決算に「時価会計」を導入したときは、本来だったら構造改革につながるはずだった。これは、日本政府が導入したというよりも、国際的に時価会計導入のスケジュールが決まり、それに合わせただけのことだが、本来であれば株式の持ち合いが解消され、ゾンビ企業は一掃されるはずだった。

ところが政府は、景気が悪化するとすぐに補助金や助成金といった救済策を導入して、本来なら市場から退散しなければならない企業を数多く生き残らせてしまった。潰すべき企業を早期に潰してしまえば、その資本や労働力はまた別のところに向かって、新しい産業を構築することができる。負の結果を恐れるあまり、政府はつねにリスクを先送りしてきた。

バブル崩壊後も、株式市場は長い間、「PKO(Price Keeping Oparation)相場」と言われて、政府によって株価が維持されてきた。世界の平均株価と大きく乖離した時期があった。

官民そろってガラパゴスに陥った30年

そして今大きな問題になっているのが、デジタル革命、 IT革命といった「イノベーション」の世界の趨勢に日本企業がどんどん遅れ始めていることだ。

この背景には、企業さえも構造改革に対して消極的であり、積極的な研究開発に打って出ることができなかったという現実がある。欧米のような「リスクマネー」の概念が決定的に不足している。リスクを取って、新しい分野の技術革新に資金を提供する企業や投資家が圧倒的に少ない。

日本はある分野では、極めて高度な技術を持っているのだが、マーケティング力が弱く、それを市場で活かしきれない。過去、日本企業はVHSやDVD、スマホの開発といった技術革新では世界のトップを走ってきた。

しかし、実際のビジネスとなると負けてしまう。技術で優っても、ビジネス化できなければただの下請け産業になってしまう。もっとわかりやすく言えば、日本特有の世界を作り上げて、そこから脱却できない「ガラパゴス化」という欠点に悩まされてきた。

日本特有の技術に固執するあまり、使う側のポジションに立てないと言ってもいい。日本が製造業に固執しながら、最先端の技術開発に終始している間に、世界は「GAFA」(グーグル、アップル、フェイスブック、アマゾン)に支配されていた。あまりにも残念な結果といえる。

この30年、日本企業はさまざまなガラパゴスを作ってきた。

そして、そのガラパゴスの背景には、必ずと言っていいほど政府の歪んだ補助行政や通達、 規制といったものが存在している。業種にもよるが、日本企業の多くは消費者ではなく、規制当局や研究開発費を補助してくれるお上(政府)の方向を向いてビジネスしている姿勢をよく見かける。政府が出してくれるお金を手放せないからだ。

とはいえ、失われた40年を歩き始めたかもしれない日本にとって、今後は失われただけでは済まないだろう。日銀には一刻も早く、金融行政を適正な姿に戻し、株式市場も適正な株価形成のシステムに戻すことが求められている。自民党が避けてきた「最低賃金の大幅上昇」や「積極的な円高政策」といった、これまでとは真逆の政策に踏み切るときが来ているのかもしれない。

そして、政府は財政赤字解消に国会議員の数を減らすなど、目に見える形で身を切る改革をしなければ、今度は「崩壊する10年」になる可能性が高い。

ウリケ・シェーデの「再興 ザ・KAISHA」

失われた30年、停滞ばかりが世界中に喧伝(けんでん)される日本経済。

自虐的な日本観が蔓延(まんえん)する風潮に異論を唱えるのが、米カリフォルニア大学サンディエゴ校で、日本企業論を専門とするウリケ・シェーデ教授だ。

シェーデ教授は本連載で、今なおなぜ、日本が世界にとって重要なのか、そして日本再興の処方箋は何かについてデータや研究に基づき解き明かしていく。

シェーデ教授は、「両利きの経営」の提唱者として知られる米スタンフォード大学経営大学院のチャールズ・オライリー教授の妻である。

日本が凋落していった原因は3つ。「バブル崩壊」「冷戦終結」もう一つが…【中野剛志×黒野伸一】

この国はどうなる!? ポストコロナとMMT【対談第2回】

政治・経済2021.04.19

構成:後藤高志/写真:アフロ

バブル崩壊から長期デフレ不況で経済が衰退しているところで襲ってきたコロナ禍の日本。この国はこのまま崩壊してしまうのではないか?

どうすればこの国は立ち直れるのか?

そんな強い危機意識と微かな希望を抱き、最新刊の小説『あした、この国は崩壊する ポストコロナとMMT』(ライブ・パブリッシング)を発売した小説家・黒野伸一氏。この小説執筆の構想に触発を与え続けたともいわれる『目からウロコが落ちる 奇跡の経済教室』(KKベストセラーズ)を著した評論家・中野剛志氏と、「日本経済崩壊の本当の理由と、この国のゆくえ」について熱く語りあう。1990年代に日本が凋落していく姿が活写されていく対談第2回。

中野:ポイントは、国家の経済政策と民間企業での経営活動というのは、別物だということです。景気が悪い時に民間企業が節約するのは合理的ですけど、みんなで節約すると不景気になります。不況時に節約するのは、ミクロで見ると経済合理的ですが、マクロで見ると不合理になる。これは私の本『目からウロコが落ちる 奇跡の経済教室【基礎知識編】』(KKベストセラーズ)でも紹介していますが、「合成の誤謬」と言います

黒野:あの本はまさに目からウロコでした。

中野:いい加減な会社を潰したいというのは当然の心理なのですが、やり過ぎると、そこの従業員が失業者になり、需要がなくなり、回りまわって自分の給料が下がることになる。不況時に民間企業が節約するのは仕方がない。その時こそ、政府が支出を拡大する。それでバランスを採って、「合成の誤謬」を回避するのです。ところが日本の場合、デフレ不況だから政府を大きくするべきだったのに、「民間が節約しているときに、なんで政府だけ金を使っているんだ」という批判が起きてしまった。それに反論しようとしても、「これからは民間主導で行くのが時代の流れだ」と言い張って聞く耳を持たない。それどころか、役人の方も、「これからは、政府は口を出さないで民間に任せるんだ」と考えるようになった。政府がなんでも助けるようなお上意識でやっているから、日本はいつまでたっても民主化しないんだというわけです。東大で、丸山眞男(政治学者)やその弟子たちに習ったようなことをみんな突然思い出して。

黒野:丸山眞男ですか……(笑)。

中野:奇しくもその時、冷戦が終わってソ連が崩壊したので、「それ見ろ、やはり大きな政府はダメなんだ。これからは小さな政府だ」と。実際には、日本は社会主義どころか、OECD諸国でGDPに占める政府支出は小さいほうで、人口当たりの公務員の数もダントツで少なかった。

黒野:少ないですよね。

中野:人口当たりの公務員数は、アメリカよりはるかに少ない。だいたい、戦後日本が官主導だったのは戦後復興期の一時的な現象で、55年体制以降の日本経済は、官主導などではなかった。なのに「社会主義が滅びたあと、これからは官主導をやめて、小さな政府にして、個人の自由に任せておけばいいんだ。日本の経済が悪くなったのは、封建時代の遺制が残っていて、近代的な個の意識が確立しておらず、お上意識が強く、本当の意味で民主化していないからなんだ」などと言い出したわけです。私は学生の時、この突然の論調の変化を目の当たりにして、大変、驚きました。

黒野:驚きますよね。

中野:インフレで調子がいい時は、政府はやることがないんです。民間が頑張ればうまくいく。だから役人は給料が安くてもいい(笑)。でも、景気が悪くなったら、特にデフレになったら政府の出番で、そういうデフレになったのが、1998年からです。ところが、その時いた役所の幹部たちは、放っておいても経済が成長していた頃に入省して、役人をやっていた人たちです。さらに、自分たちが中間管理職になったときにはバブルだったので、なおさらやることがなかった。黒野さんのお話しにあった企業と同じで、ハンコさえ押していればよかった。日本経済がどうなったら、どういう政策を打つべきかなどという訓練を全くやっていなかったわけです。そこでデフレ不況になったというのに、学生時代に習った丸山眞男流の「日本は官主導で個が確立していないからダメなんだ」という話を思い出してしまった。これからは小さな政府と自己責任で……オイ! 逆だろうと……。

黒野:凄いな……。

中野:バブルに話を戻すと、あれは民間だけを責められない。黒野さんがおっしゃったように、プラザ合意のあと日銀は金利を凄く引き下げたんです。もっとも、円高不況だから金利を引き下げて助けるっていうのはまあ仕方なかった。ところが、問題は、その後です。日銀が金利を上げる機会をうかがっていたところ、87年にアメリカがブラック・マンデーを起こしてしまった。金融危機ですね。

黒野:ああ、そうですね。

中野:もし日本が金利を上げたらアメリカのお金を吸い上げちゃってアメリカの金融危機を深刻化させてしまうので、日本は金利を上げなかった。かつ、当時のアメリカは自分たちの貿易赤字を減らしたいがために、日本にもっと内需を拡大して輸入しろと圧力をかけてきました。日本は、バブルを防ぐために金利を上げたかったのですが、アメリカが金利を上げるなと圧力をかけてきたんです。そこで、日本は長きにわたって金利を低めに維持せざるを得なくなり、その結果、バブルが起きてしまった。だから日本のバブルというのは、アメリカの圧力で起きたものだとも言えるのですよ。

黒野:そんな圧力があったんですね。

中野:日本は自分で自分の国を守れないから、アメリカの圧力に屈するしかない。そこに実は、問題の深い根があった。もっと嫌な言い方をすると、戦後復興や高度成長、これは日本人が立派だったせいなのか、という疑問すら浮かんでくる。もちろん、立派だった面もあるでしょう。でも、世界中どこを見渡しても、敗戦国が戦勝国の庇護のもとで、「お前ら防衛費のことは考えなくていいから経済のことだけ考えてろ」って、普通はそんなうまい話はない。冷戦期の米国は、日本が貧しいままだと共産化するかもしれないと考え、かつては敵国だったけど豊かになっていいぞ、アメリカにどんどん輸出していいぞってやってくれた。こんなラッキーなことは、ないわけです。

黒野:超ラッキーですよね。

日本の成長が止まったのと、冷戦が終わった時期は一致している

中野:だから、戦後日本の経済成長は、冷戦期に西側にいたおかげという側面が多分にあるわけです。これは私の仮説ですけど、日本の成長が止まって凋落したのと、冷戦が終わった時期というのは一致しているのには、理由があるのではないか。すなわち、冷戦が終わったら、アメリカが日本を豊かにしておく理由はなくなったわけです。でも日本はおめでたいことに、冷戦中にアメリカの言うことを聞いてうまくやってこられたから、冷戦後もアメリカの言うとおりにやっていればいいんだと考え、外圧に従って構造改革だなんだとやってきて、今に至るわけです。

黒野:小説より恐ろしい話ですね。全部が裏目に出てきてしまったわけだ。当然、気づいている人もいたわけですよね。中野:気づいていた人もいたんですよ。橋本龍太郎の構造改革は危ないと言っていた人もいたし、橋本自身が、日本をデフレに叩き込んでしまった後で、自分の間違いを認めたそうです。

黒野:反省していましたよね、彼は。

中野:そうしたら国民は、反省している橋本を叩いて、構造改革という、かつての橋本と同じ間違いを犯そうとする小泉純一郎を支持したんですね。しかも、熱狂的にですよ。で、さらに構造改革をやり続けたので、日本のデフレは長期化した。そのあと、2009年に民主党政権が出てきたけれども、民主党政権も構造改革路線とほとんど同じ方向を向いていた。で、民主党政権にはもううんざりだと言って国民が選んだ第二次安倍政権もまた、似たようなことをやっていた。もちろん、多少は違うけれど、基本は、新自由主義ですよ。民主党政権のやり方と安倍政権のやり方しか選択肢がないというのが、日本の不幸ですね。普通、リベラルは弱者の味方です。資本主義社会では、放っておくと強者が好き放題やってしまうから、弱者を守るためには、「大きな政府」の強い力が必要になります。それが、例えば福祉国家です。政府の力の拡大がけしからんと言っている人間に福祉国家ができるわけがない。ところが、日本のリベラルは、政府を大きくするのを阻止しようとしてきたのです。そして、民間主導を唱え、規制緩和や財政支出の削減にも賛成した。そういう意味で、リベラルも新自由主義が大好きだったわけです。特に、リベラルを代表する朝日新聞は、ほとんど教条主義的と言っていいほど、財政支出の削減を求め、消費増税も支持した。消費税は弱者により不利になる税制なのにですよ。要するに、我が国は、竹中系の新自由主義と、朝日系の新自由主義の二つの選択肢しかないわけです。どっちにしても新自由主義。これでは、政権を交代しようが何しようが、どうにもならないに決まっている。

黒野:民主党政権の時に、最初の鳩山さんはさすがに自民党とは違う色を出して、社会福祉国家を目指そうとしていた。緊縮財政もほどほどにして、庶民のことを考えましょうよと……。そのころは格差が激しかったから、それはいいことじゃないのと思った。そう思っていたら、いきなり事業仕分けを始めて官僚をつるし上げた。無駄遣いはよくないと。あんな事業仕分けなんて必要ないわけですよ。そして菅(直人)さんになったら消費税を上げると言い出した。ビックリですよね。で、言ったとたんに東日本大震災が起きて……。その対応もメチャクチャでした。ああ、この人たち、国民を守ってくれないんだと。で、一段落したら今度は野田さんが“自民党です”みたない顔をして出てきて。三党合意で消費税を上げると。その上解散総選挙までやって、案の定、自民党が勝って消費税も上がりましたと。

中野:もう、国運が尽きたとしか言いようがない。

“秘伝のタレ型”改革であれば、“継ぎ足し型”改革でいい

黒野:イギリスの政治哲学者のエドマンド・バークという人がフランス革命を批判しましたが、私の理解では、バークは改革自体を全否定しているわけではなく、スクラップ&ビルドは良くないと。

中野:そうです。

黒野:実際、フランス革命は収拾がつかなくなった。ジロンド派とジャコバン派の間に争いが起きて、そこにマクシミリアン・ロベスピエール(革命家)が出てきて、反逆者は全部斬首にした。それでナポレオンが出てきて。これは絶対君主制を倒すために革命を起こしたわけですから、ナポレオンは国王を名乗れない。で、何を名乗ったかといえば皇帝を名乗った。結局、革命自体が無駄だったんじゃないかと。でもそこから絶対王政、絶対君主制がすごく時間をかけて共和制民主主義になった。バークは“秘伝のタレ型”改革であれば、“継ぎ足し型”の改革であればいいんだと、そういう風に言っているのかなと思ったわけですよ。

中野:その通りです。

黒野:そういう理性的にものを考えることができる人が世の中にいっぱいいればいいんだけど、ところがどっこい、人間って熱くなる。何かターゲットを見つけるとそこを集中攻撃してしまう。だから、変わらないんじゃないんですかね。

中野:バークのような意味での保守というのは日本には殆どいなくて、一応、自民党や自民党の支持者が自分たちのことを「保守」と名乗っていますけど、この人たちも「抜本的改革」とか、「ゼロベース」とか、「ガラガラポン」って言っていたわけです。それ、バークじゃなくてロベスピエールだから。小泉政権も「ぶっ壊す」とか言っていましたね。 “秘伝のタレ型”の保守派、バーク的な保守派、いいとこを残しつつ雑味だけとっていくんだというね、そういう本物の保守は、学者とか政治家とか、オピニオンに影響を与える人にはまずいないですね。鰻屋さんとか焼き鳥屋さんにはいるんですけどね。

黒野:“秘伝のタレ型”というのは世界では例がありましたっけ?

中野:サッチャーが出てくる前までのイギリスがそうだったかもしれませんね。大雑把に言うと、王室が残っているところは“秘伝のタレ型”保守をまあ残していると言えるかもしれませんね。

黒野:日本も残っていますけどね(笑)。

中野:近代というのは、“秘伝のタレ”を否定する時代なんですよ。バークの何がすごいかというと、フランス革命を見て、近代の危うさに気づき、こんなやり方やっているとぶっ壊れて何もなくなるぞと示唆したんですね。バーク以降も、改革だ、イノベーションだ、とかやっているとまずいぞと気づいた人たちが、何人かいますね。サミュエル・テイラー・コールリッジ(イギリスの詩人、批評家、哲学者)もそうですし、トーマス・エリオット(イギリスの詩人、批評家)もそうです。ニーチェもそうですね。そういう人たちが保守と呼ばれるのですが、こういうことを最初に言い出したのは、バークだとされているわけです。

黒野:保守本流ですね。

中野:本当の意味での保守本流です。もっとも、バークの保守本流ばかりだとそれはそれで問題で、例えば、デフレがそうですけど、危機が起きて時代が大きく動いてしまったときは、従来の路線から大きく逸脱して立ち上がらなければいけないときがあると言えばあるんですよ。だから、私は革新派を必ずしも全否定していなくて、保守と革新がバランスよく並び立っているのが大事だと思うんです。ところが日本の場合は戦争に負けたときに、前近代的な古い日本がいけないんだと丸山眞男一派が唱えて、それが主流になった。要するに、日本があんな不幸な戦争をやったのは、近代化していなかったからだというストーリーにしたわけです。実際には、その逆で、近代化したから戦争したんですけど(笑)。「日本はフランスのような本当の民主革命をやっていないから、こんな悲惨な戦争を起してしまった。これを反省して、戦後は、封建的な残滓は一掃するぞ」と、こんな調子でやったせいで、戦後は、さっきの“継ぎ足し型”の保守本流が本当に弱ってしまいました。もっとも、戦中派の世代が引退していなかったときはまだいたんです。岸信介とか大平正芳とか。彼らが健在だったときは、もちろん彼らもいろいろな問題はあるのでしょうが、まあ、戦前と戦後で継ぎ足し部分をまだ残していた。でも、「いやいや、そういう戦前の継ぎ足しなんかがあるからいけないんだ」という、戦後の教育を受けた世代が出てきて、戦中派にとってかわったわけです。戦中派の継ぎ足し派がいつくらいから引退し出したかというと、80年代の終わりからですね。1993年に細川護熙が出てきて、ここから改革が始まってきますが、これをおぜん立てしたのが小沢一郎ですよね。小沢一郎、細川護熙、この人たちはみんな戦後生まれの政治家なんです。

黒野:確かに、小沢さんは戦後ですね。

90年代、日本凋落の原因は「バブル崩壊」と「冷戦崩壊」そしてもう一つは?

中野:90年代って、バブル崩壊と冷戦崩壊があったってさっき言いましたが、もう一つあって、それが“世代交代”なんです。戦前生まれの爺さんたちが引退し始めたのが80年代終わりから90年代初頭で、そこで「俺たち新世代の政治家が日本を抜本的に改革して、本当の民主国家にするんだ」と言って小沢が書いたのが、『日本改造計画』。そこで二大政党制、要するにアメリカ的な政治にしたいと主張したわけです。「俺たちは選択肢がないんだと、重鎮がずっと政治を握っている自民党一党支配の体制は、本当の民主主義ではないんだ」と。こういう丸山眞男的なストーリーを真に受けた戦後生まれの連中が40~50代になって実力をつけて出てきたのが、90年代初頭なんですよ。こうなると、“秘伝のタレ”なんて言う奴すらいなくなって、言ったが最後、守旧派として駆逐される。ただ、僕は、今後の新しい世代に期待しているんですけどね。

黒野:最近の人は、本当によく勉強をしていますね。

中野:そう、質がよくなっている気がします。例えば、最近の若者は、地元愛が強いと言いますよね。これは、「秘伝のタレ」保守の精神ですね。もっとも、世代交代って、ゆっくりと進むので、そのゆっくりとしたスピードに日本がもつのかという危惧はありますが。私の書籍も、結構、若い子が読んでくれているらしい。今だに、「抜本的改革!」とか叫んでいるのは、もはや爺さんばかりです。

黒野:周回遅れの新自由主義みたいなのが、政府の中にもまだいるみたいだけど。不利でしょう。

中野:年寄りの冷や水で改革派ぶっているんだけど、だから、それが古いんだって(笑)。世代交代は時間がかかるし、人間そんなに簡単に変われないということもある。ですが、今の若い世代が社会の中核を担う時代になったときに、日本はたぶんだいぶ小さくなっちゃうかもしれないけれど、精神的にはかなり足腰の強い国になっている可能性はありますね。高度成長期やバブル期をだらしなく過ごしてきた世代とは違って、今の若い世代は、それこそ生まれた時からデフレ不況下でサバイバル・ゲームをやって、自分を鍛えていますから。基礎体力が違いますよ。

黒野:いいお話ですね。

中野 剛志(なかの たけし)

1971年、神奈川県生まれ。評論家。元京都大学大学院工学研究科准教授。専門は政治思想。96年、東京大学教養学部(国際関係論)卒業後、通商産業省(現・経済産業省)に入省。2000年よりエディンバラ大学大学院に留学し、政治思想を専攻。01年に同大学院にて優等修士号、05年に博士号を取得。論文“Theorising Economic Nationalism”(Nations and Nationalism)でNations and Nationalism Prizeを受賞。主な著書に『日本思想史新論』(ちくま新書、山本七平賞奨励賞受賞)、『TPP亡国論』(集英社新書)、『日本の没落』(幻冬舎新書)、『日本経済学新論』(ちくま新書)、新刊に『小林秀雄の政治哲学』(文春新書)が3月18日に発売予定。『目からウロコが落ちる 奇跡の経済学教室【基礎知識編】』と『全国民が読んだら歴史が変わる 奇跡の経済教室【戦略編】』(KKベストセラーズ)が日本一わかりやすいMMTの最良教科書としてベストセラーに。

参考文献・参考資料

日経平均バブル後最高値 何が起きた?今後どうなる? - 日本経済新聞 (nikkei.com)

日経平均株価3万円台 投資家見据える「PBR1倍の先」 - 日本経済新聞 (nikkei.com)

日本人は「失われた30年」の本質をわかってない | 国内経済 | 東洋経済オンライン | 社会をよくする経済ニュース (toyokeizai.net)

ウリケ・シェーデの「再興 ザ・KAISHA」:日経ビジネス電子版 (nikkei.com)

デフレスパイラルとは?誰にでもわかりやすく解説 | 高橋聡オフィシャルブログ バッカス (so-t.biz)

日本が凋落していった原因は3つ。「バブル崩壊」「冷戦終結」もう一つが…【中野剛志×黒野伸一】 |BEST TiMES(ベストタイムズ) (kk-bestsellers.com)

アメリカのインフレはなぜ起きた?どんな様子?アメリカ在住の日本人がわかりやすく解説(2022年7月記事) | 公務員総研 (koumu.in)

この記事が気に入ったらチップで応援してみませんか?