政治(金融)講座v1633「世界的に商業用不動産下落傾向」

中国の不動産バブル崩壊を自国には関係ないと楽観視している報道が見受けられたが、いよいよその悪影響が顕在化しつつある。中国の武漢から始まった世界的疫病が社会構造に影響を与え、在宅勤務の比重が増えて、商業用不動産の需要に影響を与えている。中国からの経済統計・指標には捏造があり、信頼性がないので、今起こっている現状から推測の域を脱しえないが、中国の不動産バブル崩壊に起因する部分も多々あろうと思われる。今回はそのような報道記事を紹介する。なお、商業用不動産関連の損失がドイツの中小規模の銀行を通じて欧州に波及すれば、08年のサブプライム危機と同じ構図になると警告する者もいる。

皇紀2684年2月13日

さいたま市桜区

政治研究者 田村 司

独商業用不動産、23年第4四半期は12.1%下落 過去最大の下げ

Reuters によるストーリー •

[フランクフルト 12日 ロイター] - ドイツの商業用不動産価格は昨年第4・四半期に前年同期比で12.1%下落し、過去最大の下げとなった。ドイツファンドブリーフ銀行協会(VDP)が12日明らかにした。

2022年第2・四半期のピークから16.5%の下落となる。

チーフ・エグゼクティブのイェンス・トルクミット氏は「不動産価格については憶測が飛び交っているが、反転はまだみえない。今年も当面は厳しい状況が続くだろう」と述べた。

ドイツを中心に欧州の不動産市場は金利低下を追い風に活況が続いていたが、金利と建設コストの急上昇で一部のデベロッパーは債務超過に陥っている。

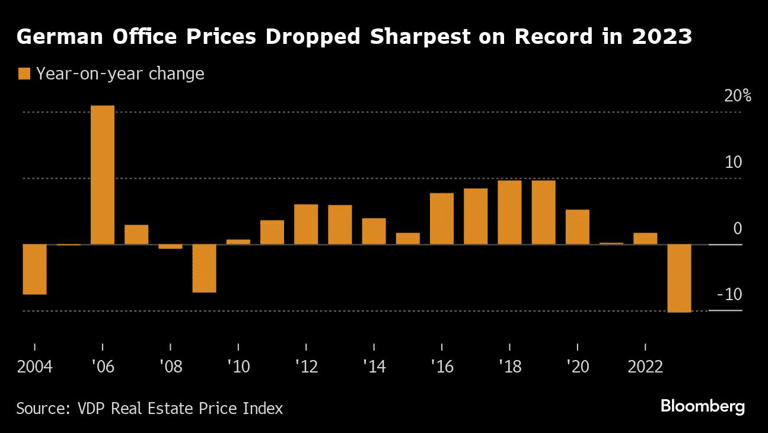

ドイツのオフィス不動産、低迷が深刻化-昨年の価格下落は過去最大級

Laura Malsch、Stephan Kahl によるストーリー • 1 時間

(ブルームバーグ): ドイツのオフィスビル市場が過去最大級の下落に見舞われている。資金調達コストの上昇とオフィス復帰が進まない状況を受け、投資家の投資意欲が冷え込んだ。

ドイツファンドブリーフ銀行協会(VDP)が12日公表したデータによると、オフィス不動産価格は昨年10-12月(第4四半期)に前年同期比で13%下落し、市況の悪化が加速。通年の下落率は10%を超え、2003年の統計開始以降で最大となった。

今年初めも一段の下落が見込まれる。

ドイツの不動産危機は住宅よりもオフィスで深刻だと、VDPのマネジングディレクター、イェンス・トルクミット氏は指摘。ドイツ経済の停滞と、労働者がオフィスに完全に戻るのか不透明性が深まる中で、「オフィス需要は低迷を続けている」と述べた。

商業用不動産市場の不振で、一部の銀行は危機に陥りかねないと危ぶまれている。同業界へのエクスポージャーを巡る懸念が高まり、ドイツの銀行にはとりわけ投資家の厳しい視線にさらされている。

ドイチェ・ファンドブリーフバンク(PBB)の株価は9日の取引で過去最安値を更新。同行は商業用不動産市場の低迷により貸倒引当金を積み増したと先週前半に発表した。その後で市場を落ち着かせようと、今年の資金需要のすでに大半はカバーしたと強調した。

オフィス不動産の潜在的な買い手は引き続き、大半の売り手が用意している額よりも大幅な値引きを求めており、ドイツ商業用不動産は厳しい市場が続く公算が大きいとトルクミット氏は語った。

「2024年の年初の時点で、価格下落は続いており、市場は悪化基調にある」と続けた。

原題:Germany’s Office Property Slump Accelerates With Record Drop(抜粋)

More stories like this are available on bloomberg.com

米商業用不動産懸念が欧州に飛び火、ドイツのPBBなど銀行債急落

Giulia Morpurgo、Tasos Vossos、Neil Callanan

2024年2月8日 0:23 JST

モルガンSが顧客に対してPBBシニア債の売り勧める

投資家は個々の金融機関のエクスポージャーに懸念-クインテット

既にニューヨークと日本の銀行を直撃している米商業用不動産市場の問題は今週、欧州にも飛び火し、影響拡大への懸念を強めている。

直近ではドイツ金融機関のドイチェ・ファンドブリーフバンク(PBB)も犠牲になった。不動産セクターへのエクスポージャーに対する懸念から社債が急落した。同行は7日に「不動産市場の低迷が続いている」ため引当金を積み増したと予定外の発表を行い、現在の混乱を「金融危機以来最大の不動産危機」と表現した。

金利上昇によって世界中の不動産の価値が低下したことで融資が不良債権化し始め、銀行は不動産所有者や開発業者への貸し付けに対する引当金を増やしている。

新型コロナウイルス禍後の職場復帰がなかなか進まない米国のオフィスでは、価値破壊が特にひどい。そして、その影響はまだ完全には織り込まれていないかもしれないとの予測もある。グリーン・ストリートのアナリストによれば、今年はさらに15%の評価減が必要になる可能性がある。

「評価額は依然として高過ぎる。このような評価額に基づいて決定を下している金融機関は、減損の可能性が高くなり」、その結果、一部の金融機関は「試練」に直面する恐れがあるとアナリストらはリポートで指摘した。

ドイツの銀行の社債急落は、不動産を巡る一連の警鐘の一つだ。米地銀持ち株会社ニューヨーク・コミュニティ・バンコープ(NYCB)は先週、予想外の減配と商業用不動産ローンの問題債権化に備える貸倒引当金積み増しを公表。ムーディーズ・インベスターズ・サービスは6日、同行をジャンク級に格下げした。

米銀NYCBジャンク級に転落、信用悪化で再格下げも-ムーディーズ

ラボバンクのクレジットストラテジスト、ポール・ファンデルべスタウゼン氏は「米国の商業用不動産市場には深刻な懸念がある。米国や欧州の大手銀行にとっては問題ではないが、不動産に特化したドイツの中小銀行はやや痛みを感じている」と述べた。

クインテット・プライベート・バンクの株式責任者、マーク・デッカー氏は「投資家は現在、個々の金融機関のエクスポージャーに大きな懸念を抱いている。基盤の大きいユニバーサルバンクよりも大きな影響を受けているのは一部の銀行だが、投資家は現在、非常に敏感になっている」と話した。

債券急落

モルガン・スタンレーは6日に顧客に対し、PBBのシニア債の売りを勧めた。ブルームバーグがまとめたデータによると、2027年満期の同債券はその後5セント以上急落し、額面1ユーロに対し約97セントで取引されている。同行のその他ティア1債(AT1債)は6、7両日で15セント下落した。

PBBは7日、2023年通年の貸倒引当金を2億1000万-2億1500万ユーロ(約335億-343億円)に増やしたと発表した。

PBBに対する懸念は、商業用不動産へのエクスポージャーを持つ他の銀行にも広がっている。アーリアル銀行債はここ2日の下落を受け、額面1ユーロに対し76セントで取引されている。

ドイツ連邦金融監督庁(BaFin)は、商業用不動産市場の混乱を監視していると明らかにしたが、PBBについてのコメントは避けた。

ドイツ規制当局、商業用不動産の混乱を監視

ドイツの州立銀行も商業用不動産へのエクスポージャーの痛みを感じている。バーデン・ビュルテンベルク州立銀行(LBBW)など4行は、23年上期に合わせて約4億ユーロの引当金を計上した。

商業用不動産関連の損失がドイツの中小規模の銀行を通じて欧州に波及すれば、08年のサブプライム危機と同じ構図になる。

原題:US Commercial Real Estate Contagion Is Now Moving to Europe (1)、US Commercial Real Estate Contagion Is Now Moving to Europe、US Commercial Real Estate Contagion Is Now Moving to Europe(抜粋)

銀行のデフォルトリスク、欧州へ広がる-マン・グループのゴラン氏

Greg Ritchie

2024年2月9日 21:38 JST

米国でも欧州でもで幾つかの銀行が犠牲になる可能性がある

銀行セクターの一部は有望視-「本当に厳選する必要がある」

ニューヨーク・コミュニティ・バンコープ(NYCB)などを揺るがせている銀行セクターの動揺は米国内にとどまらず、デフォルト(債務不履行)の可能性が欧州にも広がるだろうとの見方を、ヘッジファンド会社、マン・グループのポートフォリオマネジャー、ジョナサン・ゴラン氏が示した。

同氏は「市場には、非常に深刻な問題を抱えていると思われる部分がある。より多くの銀行が精査の対象となり、より多くの銀行が犠牲となり、米国でも欧州でもで幾つかの銀行がデフォルトに陥る可能性がある」と語った。ブルームバーグがまとめたデータによれば、同氏が運用する投資適格級債券ファンドは昨年、同種ファンドの99%の成績を上回った。

米国の商業用不動産に関する投資家の懸念は、既に世界の市場に波及している。NYCBやドイツの金融機関、ドイチェ・ファンドブリーフバンク(PBB)、日本のあおぞら銀行などの株価が急落し、トレーダーらは次はどこかと注視している。

「ドイツや北欧では、商業用不動産へのエクスポージャーの有形株主資本に対する割合が400%、500%、600%、700%といったところだ。これらの銀行が商業用不動産に1ドル貸し出すごとに15セントの評価損が出るとしたら、これらの銀行は投資適格でないだけでなく、債務超過に陥る」とゴラン氏は述べた。評価損の割合について、この例が基本とは言わないが全く妥当なシナリオだと説明した。

モルガン・スタンレーのアナリストが顧客にPBB発行のシニア債の売りを勧めたことで、不動産に特化したドイツのPBBの債券は今週低迷している。同行は「不動産市場の持続的な低迷」を理由に引当金を増額した。株価は9日も過去最低を更新した。

ドイツPBB株が下げ広げる、最安値更新-商業用不動産融資巡る懸念

ブルームバーグ・インテリジェンス(BI)は、米国の商業用不動産ローンは銀行の資産の1%以下であり、ドイツ銀行、HSBCホールディングス、BNPパリバなど欧州の大手銀行を大きく脅かすものではないとしながらも、一部の金融機関のリスクを指摘している。

ドイツの「アーリアル銀行のエクスポージャーは16%、PBBは10%で、PBBの2023年貸倒引当金ガイダンス引き上げは、不動産市場の低迷がまだ十分に反映されていないことを示している」と、BIのシニアアナリスト、トマス・ノーツェル氏がリポートで分析した。

ゴラン氏は、企業名やファンドのパフォーマンスについてのコメントは避けたものの、証券の空売りは魅力的だと述べた。

「本質的価値よりかなり高く取引されているセクターや個別銘柄を見極めることに注力してきた。しかし、今はバリュエーションサイクルの非常に後期の段階にあるため、攻めと防御を同時に行うことを目指している」と語った。

最近の動揺にもかかわらず、ゴラン氏は銀行セクターの一部は有望視している。「商業用不動産へのエクスポージャーが控えめで、差別化されたビジネスモデル、高い収益性、ソルベンシー、流動性を持つ、非常に強力な金融機関が幾つかある。当社が魅力的なビジネスチャンスを見いだしているのはこうした分野だが、本当に厳選する必要がある」と話した。

原題:Bank Default Risk Is Spreading to Europe, Man Group’s Golan Says(抜粋)

あおぞら銀を追い込んだ「米国不動産」の底なし沼 15年ぶりの赤字転落、後手に回った債権処理

一井 純 によるストーリー • 1 週

あおぞら銀行は2月1日、今2024年3月期決算を下方修正した。純利益は期初予想の240億円から大きく後退し、280億円の赤字に転落する。純損失を計上するのは、リーマンショック後の2009年3月期以来、15年ぶりだ。

急転直下の業績悪化には、2つの要因がある。1つは有価証券の売却損だ。折からの海外金利の上昇で、あおぞら銀が保有する欧米債や投資信託の価格が急落。外貨調達コストも膨張し、有価証券の利回りを上回る逆ザヤに陥った。評価損を抱える有価証券の売却を急いだ結果、2023年度下期(2023年10月~2024年3月期)に410億円の損失を計上する。

金利上昇を受けた有価証券の売却損については国内銀行が軒並み計上しており、あおぞら銀の損失計上も時間の問題と見られていた。より深刻なのは、赤字転落のもう1つの要因である、アメリカの不動産向け融資だ。損失額が大きいだけでなく、損失処理の進め方にも課題を残した。

オフィスビルの価格が急落

「(投資対象として)最も安定していると考えていたオフィスが、大きな影響を受けた」。あおぞら銀の谷川啓社長は、同日に開催した決算説明会でこう説明した。

あおぞら銀は邦銀でありながら、米国企業や不動産向け融資への積極姿勢で知られる。2023年末時点で、米国不動産向けの融資残高は約25億ドル。用途別ではおよそ4分の3がオフィスだ。

コロナ禍以降、アメリカのオフィス市場は絶不調だ。在宅勤務の普及で出社人数が減少し、オフィス需要が"蒸発"。米不動産サービス大手CBREによれば、2023年10~12月期のニューヨーク・マンハッタンのオフィス空室率は15%。サンフランシスコに至っては35%だ。

追い打ちをかけたのが金利上昇だ。金利負担を嫌った投資家が不動産投資に消極的になり、銀行も貸し渋り姿勢を鮮明にした結果、オフィスの買い手が減少。価格はみるみる下落していった。

債権の担保割れが続出

あおぞら銀の米国不動産向け融資は、担保物件からの賃料収入や売却益のみを返済原資とする「ノンリコースローン」だ。返済が滞った場合は担保物件を処分し、銀行は得られた資金の範囲内で融資を回収する。あおぞら銀が追い込まれたのは、担保に設定したオフィスの価格が急落し、売却しても融資の回収が果たせなくなったためだ。

2023年12月末時点で、あおぞら銀の米国向けノンリコースローンの残高は18.9億ドル。このうち、物件を売却しても融資の全額回収が困難と見られる案件は7.1億ドルと、全体の4割弱を占める。物件価格と融資額が拮抗し、担保割れと背中合わせの案件も存在する。

今回、あおぞら銀はノンリコースローンの焦げ付きを見越して、2023年9~12月期に324億円の貸倒引当金を計上した。有価証券の売却損とともに、多額の引当金を計上したことが赤字転落の主因となった。

オフィス市場の軟調さは、今に始まったことではない。あおぞら銀の引き当てが後手に回り、このタイミングで多額の損失計上に追い込まれた印象は拭えない。

あおぞら銀が初めて、ノンリコースローンの引当金を大規模に計上したのは2023年1~3月期だ。ただ、金額は51億円にとどまった。「『LTV(ローン・トゥー・バリュー)60%』だ。何もなければ(追加の)引き当ては不要だ」。2023年5月に行われた決算説明会の席上、谷川社長はこう説明していた。

LTVとは、物件価格に対する融資額を指す。LTV60%であれば、物件価格の6割しか融資しておらず、仮に物件価格が4割下落しても理論上は融資の全額回収が可能という意味だ。したがって、引当金は51億円で十分。むしろ保守的ですらあるというのが、当時のあおぞら銀の認識だった。

だが、「LTV60%が安全」という保証はどこにもなかった。

買い手不在の米国オフィス市場では取引事例が少なく、周辺相場の推定が困難だった。そこであおぞら銀は独自に価格を算定し、引き当ての有無を判断していた。その後、周辺で成約事例が現れた場合には物件価格を修正する。

再評価した際に物件価格が融資額を下回れば、当初問題ないと判断した案件でも、引当金の計上を迫られる。あおぞら銀にとって想定外だったのは、周辺相場が当初の見込みを大きく下回り、引き当てに追われる物件が日を追うごとに増加したことだ。2023年4~9月期では新たに124億円を引き当てた。

膨らむ引当金とは対照的に、あおぞら銀から発せられるメッセージは楽観的だった。谷川社長は2023年11月の決算説明会でも「相当厚く積んだ。追加の引き当ては、ほぼないのでは」と明言していた。

だが、そこからわずか3カ月後の2月1日に、3度目の引き当てとなる324億円もの引当金が発表された。谷川社長も「今後も個別案件ごとに若干の損失があるかもしれない」と、発言のニュアンスが変化。米国オフィスをめぐる引き当てが本当に底を打ったのか、投資家の疑念は晴れない。

引責辞任との見方を打ち消す

あおぞら銀は業績予想の下方修正と同時に、社長交代も発表した。4月1日付で大見秀人副社長が社長に昇格し、谷川社長は6月の株主総会で取締役を退任する。「後継者計画は1、2年前から進めており、ちょうどこのタイミングになった」(谷川社長)とし、業績悪化に伴う引責辞任という見方は打ち消した。

有価証券と米国オフィスという懸案がくすぶる中、大見新社長にとっては荒波での船出となりそうだ。「メガバンクほどの規模はなく、地域金融機関のような強固な営業地盤は(あおぞら銀には)ない。存在感を示すために、あおぞら型投資銀行ビジネスを磨いていく」。大見新社長は就任の抱負をこう述べた。

今回の赤字計上により、あおぞら銀の自己資本比率(普通株式Tier1比率)は6.6%に低下する見通しだ。同行が目標とする7%を下回り、リスクテイクには慎重にならざるを得ない。赤字転落を契機に、リスクの取り方が適切だったかの検証が急務だ。

米地銀NYCB、株価暴落-不動産リスクの衝撃が市場揺さぶる

Steve Dickson

2024年1月31日 23:59 JST 更新日時 2024年2月1日 7:23 JST

23年に破綻したシグネチャー銀から預金購買い取った地銀の勝ち組

追加資本が必要な規制クラス入り、貸倒引当金を大幅積み増し

銀行持ち株会社ニューヨーク・コミュニティ・バンコープ(NYCB)は31日、株価が記録的な下落となった。2023年に起きた地銀危機の勝ち組と目されていたNYCBは、同年10-12月(第4四半期)決算が予想外の赤字となり、配当を引き下げた。商業不動産が次の波乱要因となる可能性を示す前兆だとして、投資家の懸念が広がっている。

23年に破綻した米地銀シグネチャー・バンクから一部を取得したNYCBは、貸し出しリスクに対応するためにキャッシュを積み上げた。問題債権には2件のコープ式物件とオフィス物件向けが含まれる。またシグネチャーの部分買収による規模拡大に伴い、当局の規制が強化されたことも影響した。NYCBの貸倒引当金は5億5200万ドル(約810億円)に急増し、アナリストや株主に衝撃を与えた。

パイパー・サンドラーのアナリスト、マーク・フィッツギボン氏は「行ったことはすべて理にかなっており、長期的には良いことだろう。しかし短期的にみれば、市場はサプライズを好まない」とインタビューで指摘。「ばんそうこうは剝がされた。傷は治る過程にあると思う。ここから問題が悪化するとは考えられない」と述べた。

第4四半期の株主配当は5セントに引き下げられた。アナリスト予想では17セントでの据え置きが見込まれていた。31日のニューヨーク株式市場で、NYCBは一時46%下落。終値は38%安だった。他の地銀株も下落。KBW地方銀行株指数は6%下げ、昨年3月にシリコンバレー銀行(SVB)に取り付け騒動が起きて以来の大幅な下落となった。

NYCBのトーマス・カンジェミ最高経営責任者(CEO)は31日、「今回の減配は全ての株主にとって重要であり、またその影響も認識している。決定は容易ではなかった」との声明を発表した。

第4四半期の純損失は2億5200万ドル。アナリスト予想は2億600万ドルの純利益だった。収入は8億8600万ドル。市場は9億3200万ドル近い収入を見込んでいた。

破綻したシグネチャー・バンク

NYCBはシグネチャー・バンクの預金を買い取ったことで、追加資本を必要とする規制カテゴリーに入った。同社によると、これが減配と予想以上の貸倒引当金積み増しの原因となった。貸倒引当金は5億5200万ドルと、アナリストが見込んでいた4500万ドルの10倍を上回った。

NYCB経営陣が過去に資産の質は良好だと述べていたと、RBCキャピタル・マーケッツのアナリスト、ジョン・アーフストロム氏は顧客へのリポートで指摘。「何かが見解のトーンをはっきりと変えた」とし、「これは重大なネガティブサプライズだ」と述べた。

米国債市場ではNYCB決算が発表されると、それまでの利回り低下に拍車がかかった。金利動向に敏感な2年債は、利回りが直後に15ベーシスポイント(bp、1bp=0.01%)低下。10年債利回りも一時8bp以上の低下となった。

金利スワップ市場では年内利下げ観測の広がりが見られる。3月利下げの織り込み具合は現在は約3分の2。前日には3分の1だった。2024年全体で150bp近い利下げが現在織り込まれている。

昨年にはシグネチャーを含む地銀3行が相次いで破綻。金利の上昇で保有資産の価値が下がったことが背景にあった。NYCBは傘下のフラッグスター・バンクを通じ、シグネチャーの資産380億ドル(現金250億ドルとローン約130億ドルを含む)を連邦預金保険公社(FDIC)から買い取ることで合意した。

原題:NY Community Bancorp Plunges on Surprise Loss, Dividend Cut(抜粋)

米銀NYCBジャンク級に転落、信用悪化で再格下げも-ムーディーズ

Hari Govind、Allison Nicole Smith

2024年2月7日 9:11 JST 更新日時 2024年2月7日 13:09 JST

多面的な財務とリスク管理、ガバナンスの困難な諸問題を反映と説明

長期発行体格付けは「Baa3」から「Ba2」に引き下げられた

格付け会社ムーディーズ・インベスターズ・サービスは6日、米地銀持ち株会社ニューヨーク・コミュニティ・バンコープ(NYCB)の長期格付け全てと一部の短期格付けをジャンク級(投機的格付け)に引き下げたと発表した。

NYCBは1月31日に昨年10-12月(第4四半期)決算を発表した際、予想外の減配と商業用不動産ローンの問題債権化に備える貸倒引当金積み増しを公表したが、それから1週間足らずでジャンク級に格下げされた。決算発表以降の株価下落率は59%に達し、6日の米株市場で1997年以来の安値を記録した。

NYCBの長期発行体格付けは「Baa3」から「Ba2」に2段階引き下げられた。格付け見通しは引き続き「ネガティブ(弱含み)」に設定し、さらなる格下げもあり得るとした。

ニューヨークのオフィスおよび集合住宅不動産関連の予期せぬ損失、資金調達コスト上昇が利益に悪影響を及ぼしかねない状況、普通株式等ティア1(CET1)比率の低下にムーディーズは言及した。NYCBが直面する多面的な財務とリスク管理、ガバナンス(企業統治)の困難な諸問題を反映したと格下げの理由を説明した。

ムーディーズは、NYCBが流動性の供給源を脅かす預金者の信頼喪失やクレジットパフォーマンスの有意な悪化を経験したり、資本状況が一層脆弱(ぜいじゃく)になったり、預金からの調達に比べ市場からの資金調達の利用が拡大するような場合には、再び格付けを引き下げる可能性もあると指摘した。

ジャンク級に2段階格下げされた発行体は「フォーリンエンジェル(堕天使)」と呼ばれ、債券はハイイールド(高利回り)指数に移行する。一部の運用主体による保有が制限されることもあり、債券発行が難しくなる恐れがある。

関連記事

NYCB株が22%下落、1997以来の安値で終了-時価総額45億ドル喪失

米地銀NYCBに当局が圧力、減配や引当金積み増し促す-関係者

10-12月決算での70%減配や、アナリスト予想の10倍を超える引当金計上について、通貨監督庁(OCC)当局者からの舞台裏での圧力を受けて実行されたとブルームバーグが5日に伝えていた。

2022年終盤にフラッグスター・バンクを買収した後、破綻した米地銀シグネチャー・バンクの全ての預金と融資ポートフォリオの一部を昨年取得したことで、NYCBの総資産は1000億ドル(約14兆7900億円)以上に急拡大し、より厳しい資本ルールの対象となる。

ムーディーズによれば、NYCBのCET1比率は23年末時点で9.1%に低下し、米中堅銀行持ち株会社キーコープやリージョンズ・ファイナンシャルといった「カテゴリーⅣ」の他の銀行を下回っている。

原題:NYCB Cut to Junk by Moody’s as Stock Hits Lowest Since 1997 (1)、New York Community Bancorp’s Credit Grade Cut to Junk by Moody’s(抜粋)

恐ろしい…中国の「不動産バブル崩壊」が世界にもたらす影響【マクロストラテジストが解説】

2023/9/10(日) 9:02配信

2022年頃からメディアなどで騒がれている中国の「不動産バブル崩壊」。たしかに昨年以降、中国からは資本が流出傾向にあると、フィデリティ・インスティテュートの首席研究員・重見吉徳マクロストラテジストはいいます。今後の中国の景気や不動産市況と、中国の“日本化”(≒日本のような長期停滞や緩やかなデフレ継続となるのか)についてみていきましょう。

中国不動産市況悪化…“日本化”する可能性はあるか

「中国の日本化」について考える標準的な方法は、

(1)バブル崩壊直前の日本と、

(2)現在の中国とを比べて類似点や相違点を探す」方法

かもしれません。たとえば、「人口のピーク」や「総信用のGDP比」などです。

不動産バブルの原因は「金融緩和」と「ミドル層の人口増」

バブル崩壊に至る過程やバブル発生の要因はだいたい同じです。とくに不動産のバブルは、

(1)金融緩和があり、

(2)おおむね、家を持つ年齢の人口の割合がピークに達する頃に生じがちです。

30代や40代など、持ち家を取得する年齢に近い人たちが増えると、住宅への需要が高まります。

合わせて、住宅への需要は、道路や鉄道、学校などのインフラの建設や、自動車や家財、家電製品への需要を促すほか、住宅以外の不動産価格も押し上げることが予見されます。

ただ、インフラは往々にして、インフラ需要のピーク水準を満たすべく、供給されがちです。

なぜなら、たとえば、満員電車や渋滞は利用者の効用を下げたり、経済活動に無駄を生じさせたりしますし、学校では(1クラスあたりの人数が増えるなどの)教育環境の悪化が反対され、むしろ逆に向上が求められるためです。

あるいは、たとえ住宅などの供給に過剰感が認知されていたとしても、(前年を上回る)投資の水準や売上高、経済成長が「好まれる」ためです。

しかし、10年、20年と過ぎ、人口動態が高齢化すると、それらの資本ストックは過剰になります。

そして、投資が収益を生まなくなると、投資の裏付けである債務を中心として「逆回転」が始まります。

アーヴィング・フィッシャーの「負債デフレ」やリチャード・クー氏のいう「バランスシート不況」です。

すなわち、

(1)債務者が資産バブルの崩壊や不況に直面して「債務の削減を最優先にする」ようになり

(2)担保資産の売却や支出の削減が資産価格のさらなる下落や一般物価の下落を招き

(3)実質ベースの債務が増えて、経済全体がデフレ・スパイラルに陥る ような状況です。

中国は“本来の社会主義”に回帰している

中国は日本化するか、不動産価格を下支えできるかという議論のときに、よく言われることは、次の2点です。

1.中国は、意思決定のスピードが早い。

2.中国は、日本や米国の経験から学んでいる。

筆者もこの両方について同意します。 レイ・ダリオを持ち出すと、上記1について、ダリオは「政策担当者は危機発生当初、緊縮、貨幣発行、デフォルト/債務再編、富の分配のポリシー・ミックスについてバランスを欠く傾向にある。納税者は債務危機や失業の拡大を引き起こした債務者や金融機関の救済に反対し、政策担当者は今後のモラルハザードを恐れることで、政策担当者は救済に二の足を踏む」と述べています(→筆者による抄訳)。

たしかに、日本では住専(住宅金融専門会社)への公的資本投入が国民の反対に遭って紛糾したことで(→1996年の『住専国会』)、その後の政権は公的資本の投入に逡巡しました。 他方の米国の対応は早かったものの、それでも、『不良債権買取プログラム』(TARP)は、有権者の意思を忖度した連邦議会によって一度否決されました。

その点、中国は集団指導体制から一極体制にシフトしているように見え、早い意思決定が可能でしょう。

しかし、上記2について考えれば、いかに指導部が日米の債務危機から学んでいても、トップに対し、不動産市況や金融機関の不良債権の状況についてつまびらかに説明するかどうかはわかりません。 それは中国にかぎらず、どの組織でも同様ですし、日本でも当時の大蔵省や日銀は、政権中枢に対して「自分たちでなんとかするからご心配は無用」と繰り返していました。 加えて、現在の中国指導部は、1970年代後半から始まった改革・開放政策による資本主義化やこれにともなう経済格差の拡大への行き過ぎを是正しようとしているようにみえます。 言い換えれば、本来あるべき社会主義に立ち戻りつつあるようにみえます。

そうした姿勢は、『共富(共同富裕)』の方針や、大手テクノロジー企業や教育産業への規制強化などに表れているでしょう。 こうした本来の社会主義への回帰と、資本主義の象徴ともいえる不動産への投機に踊った人たちや彼らに融資を行うことで利益を得た金融機関の積極的な救済との整合性の欠如が避けられる可能性もあるでしょう。 総じて、中国の金融政策と財政政策の対応の規模とスピードについては、まだわからないと筆者は考えます。

中国が“日本化”した場合、世界経済への影響は…

別途、「中国の不動産市況が大幅に調整し、中国が日本化しても世界経済には影響はない」との考えもあります。 その主たる論拠は「日本の不動産バブル崩壊は、世界経済に影響がほとんどなかった」というものでしょう。

当時の日本も現在の中国も経常収支や貿易収支が黒字であることから、「食べるよりもつくるほうが多く、世界経済の需要はおもにアメリカしだい」といった考え方に基づいていると思われます。 しかし、当然ながら中国にも需要はあり、世界のGDPに占める日本と米国、中国それぞれの輸入金額の割合を示すと、現在の中国の輸入需要は、2007年の米国に比肩します。 危機の進行スピードにもよりますが、仮に、「中国の日本化」が生じるならば、世界経済への影響は少なく見積もるべきではないように思えます。 重見 吉徳

参考文献・参考資料

独商業用不動産、23年第4四半期は12.1%下落 過去最大の下げ (msn.com)

ドイツのオフィス不動産、低迷が深刻化-昨年の価格下落は過去最大級 (msn.com)

米商業用不動産懸念が欧州に飛び火、ドイツのPBBなど銀行債急落 - Bloomberg

銀行のデフォルトリスク、欧州へ広がる-マン・グループのゴラン氏 - Bloomberg

あおぞら銀を追い込んだ「米国不動産」の底なし沼 15年ぶりの赤字転落、後手に回った債権処理 (msn.com)

米地銀NYCB、株価暴落-不動産リスクの衝撃が市場揺さぶる - Bloomberg

米銀NYCBジャンク級に転落、信用悪化で再格下げも-ムーディーズ - Bloomberg

恐ろしい…中国の「不動産バブル崩壊」が世界にもたらす影響【マクロストラテジストが解説】(THE GOLD ONLINE(ゴールドオンライン)) - Yahoo!ニュース

この記事が気に入ったらチップで応援してみませんか?