政治(経済)講座ⅴ456「為替相場の円安に怯えるな!ピンチはチャンス:産業空洞化から国内回帰と内製化が進む」

このまま円安が続くなら、中国からの工場引上げで、産業の国内回帰、内製化により、国内総生産が向上することに繋がるとプラス思考で考えることができるのである。まさに、ピンチはチャンスである。

皇紀2682年10月16日

さいたま市桜区

政治研究者 田村 司

はじめに

吾輩は1ドル360円を経験している。最近では4年前のパラオ旅行の時は1ドル108円であった。先月のハワイ旅行は1ドル141円であった。海外旅行も高くなったと痛感した瞬間である。

ちょっと、政治経済の歴史的経緯の概略を述べる。

日本の持ち前の技術力で他国の産業を凌駕していく過程でニクソンショックが起きた。

ニクソンショックの影響 日本への影響 日本では「円の切り上げ」という現象が発生した。 当時、ドル円は 1ドル=360円 の固定相場でした。 この固定相場によって輸出企業は大きな利益を得ていましたし、そのことで戦後日本の復興も加速していったことは事実です。 しかし、ニクソンショックによってこの固定相場が崩れ、 円高ドル安相場 となります。 円高は輸出企業にとっては悪影響です。価格競争力で他国から負け始めたのである。安い材料・安い人件費を求め企業は工場を海外に移したのである。円高により産業空洞化という現象が発生したのである。またアメリカにとってもドル安は輸入にマイナスに働きます。 アメリカのインフレは一向に改善しませんでした。 アメリカ経済が再活性化するには、1980年代の レーガノミクスを待たねばなりません。 そして、固定相場制から変動相場制へ移行することとなった。

1980年代前半、レーガン政権下(レーガノミクス)のアメリカ合衆国では、前政権から引き継いだ高インフレ抑制政策として、厳しい金融引締めを実施していた。米ドル金利は20%にまで達し、世界中の投機マネーがアメリカに集中した。ドル相場が高めに推移したことで、アメリカには輸出減少と輸入拡大による大幅な貿易赤字がもたらされた。一方で、高金利により民間投資は抑制され、需給バランスは改善された。結果として、インフレからの脱出には成功した反面、国際収支が大幅な赤字となり、財政赤字も累積していった。インフレーションが沈静した後は金融緩和が進行し、アメリカ合衆国は復活したと言われるほどの景気回復で、貿易赤字増大に拍車がかかった。金利低下により、貿易赤字国の通貨である米ドルの魅力が薄れ、ドル相場は次第に不安定になった。こうした状況の下、1970年代末期のようなドル危機の再発を恐れた先進国は、自由貿易を守るため、協調的なドル安路線を図ることで合意した。とりわけ、アメリカの対日貿易赤字が顕著だったため、実質的に円高ドル安に誘導する内容だった。これがプラザ合意である。発表翌日の9月23日の1日24時間だけで、ドル円レートは1ドル235円から約20円下落した。1年後にはドルの価値はほぼ半減し、150円台で取引されるようになった。

日本においては急速な円高によって円高不況が起きると懸念されたが日本銀行は公定歩合を引き下げずに5%のまま据え置き、逆に無担保コールレートを6%弱から一挙に8%台へと上昇させるという短期市場金利の「高目放置」に踏み切った。

このインフレ率の低迷と公定歩合の引き下げ長期化予想を反映して名目金利が低下したことが、貨幣錯覚を伴って不動産や株式に対する投機を促し、バブル景気をもたらしたと考えられる。もう一つ、護送船団方式と言われた金利体制から金利自由化へと転換した。それが利鞘の少なくなった金融機関の貸出競争となり不動産担保融資が積極的になり、信用創造も相まって経済を膨らませる要因となった。

また円高により、「半額セール」とまでいわれた米国資産の買い漁りや海外旅行のブームが起き、賃金の安い国に工場を移転する企業が増えた。とりわけ東南アジアに直接投資する日本企業が急増したため、「奇跡」ともいわれる東南アジアの経済発展をうながすことになった。

つまり、プラザ合意による円高政策により日本から企業の工場の移転を促進させ、GNPを減少させる産業空洞化が起こった。不幸中の幸いであるが、武漢ウイルスの発生やロシアのウクライナ侵攻などからサプライチェーンの見直しが始まったのである。そのような事などが相まって、アメリカで急激なインフレがはじまり、抑制政策で金利を上げだした。それにより、日本は円安も急激に進行した。このまま円安が続くなら、中国からの工場引上げで、産業の国内回帰、内製化により、国内総生産が向上することに繋がるとプラス思考で考えることができるのである。まさに、ピンチはチャンスである。

円急落、一時148円86銭 日米金利差拡大の思惑で

共同通信社 - 11 時間前

【ニューヨーク共同】14日のニューヨーク外国為替市場の円相場は対ドルで急落して一時1ドル=148円86銭と、バブル景気終盤の円安局面だった1990年8月以来、約32年ぶりの円安ドル高水準を更新した。米連邦準備制度理事会(FRB)が大幅利上げを続けるとの見方が強まり、日米の金利差拡大への思惑から投機筋を中心にドル買い円売りが進んだ。

午後5時現在は、前日比1円56銭円安ドル高の1ドル=148円73~83銭だった。ユーロは1ユーロ=0.9718~28ドル、144円49~59銭。

米長期金利の指標となる10年債利回りは一時4.03%台まで上昇した。

齋藤潤の経済バーズアイ (第122回)

円安が日本経済に与える影響

2022/06/01【最近見られる顕著な円安傾向】

円の為替相場は、本年3月上旬から5月上旬にかけて大幅な円安傾向を示し、5月末時点でも円安水準を維持しています。1米ドル当たりの円レートで見ると、2月末に115.5円であったものが、4月末には130.6円になっており、この間の円の価値は11.6%も減少(減価)していることになります。

このような円安は、日本経済に対してどのような影響を及ぼすのでしょうか。

一方では、円安は日本経済にとってプラスであるとの見方があります。こうした見方は、主として輸出産業の観点から評価が行われているように思われます。しかし、日本経済への影響ということであれば、輸入産業への影響も見落とせないはずです。

他方、円安は日本経済に対してマイナスの影響をもたらすとの評価もあります。その場合には、物価への影響、それに伴う家計消費への影響が懸念されているようです。しかし、その議論においては、しばしば、現在併行して見られている一次産品価格などの影響との区別が曖昧なままになっているきらいもあります。

そこで、今月のコラムでは、円安の影響について、多面的な角度から考えてみたいと思います。

【円安の財貿易への影響】

出発点となるのは、円安の輸出や輸入への影響です。ここで輸出や輸入と言うのは、財の貿易のことです。

国際経済学の教科書では、しばしば貿易の対象となる財の価格は輸出元の国の通貨建て価格で固定されていると想定し、為替レートの変化がある場合には、その影響は全て輸出先の国の通貨建て価格に反映されると考えます。為替レートの変化が貿易収支に及ぼす影響に関するマーシャル=ラーナーの条件を導出する際にも、そのような想定が置かれています。

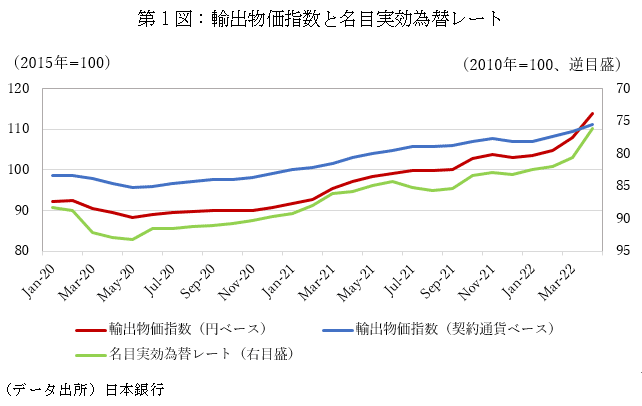

もしそれが事実であるとすれば、日本の場合、円建ての輸出価格が固定されているので、円安があれば、それは外国通貨建て(例えば米国ドル建て)の輸出価格の低下となって表れてくるはずだということになるはずです。つまり、円安があっても、円建ての輸出価格は安定しており、それに比して外国通貨建ての輸出価格は為替の影響で大きく変動するはずだということになります。しかし、第1図が示しているように、輸出物価指数を見ると、むしろ円ベースの輸出物価の方が契約通貨ベースの輸出物価よりも為替レートの影響を大きく受けているように見えます。

他方、輸入においては、日本に財を輸出している国の通貨建て価格で日本の輸入価格が固定されているのであれば、為替レートの変化は、全て円建て輸入価格に反映することになるはずです。第2図を見ると、確かに、円ベースの輸入物価は、契約通貨ベースの輸入物価よりも、為替レートの動向を反映しているように見えます。

こうした輸出物価や輸入物価の動向は、貿易取引に際して利用されている通貨の違いが大きく影響しているようです。先の教科書的な想定が事実であれば、日本の場合、輸出に際して利用されるのは円、輸入に際して利用されるのは外国通貨となるはずですが、第3図でも分かるように、輸入の場合には、想定通り円の比率が低く、外貨(特に米ドル)の比率が高くなっていますが、輸出の場合には、想定に反して円の割合が低く、外貨(ここでも特に米ドル)の比率が高くなっていることが分かります。

このように、輸出と輸入の取引通貨のいずれにおいても、円の比率が低く、外貨の比率が高い場合には、為替レートの変化は、相対的に円ベースの輸出入物価に大きく影響をすることになります。そうした状況が第1図や第2図で見た円ベースの輸出物価や輸入物価の上昇の背景にはあったわけです。

このような場合には、輸出産業は、外国通貨建て輸出価格の引き下げがもたらす輸出数量の増加によって利益が増加するのではなく、外国通貨建て価格は一定のままで円建て輸出価格が上昇することによって利益が増加することになります。現在の円安によって輸出産業にはプラスの影響は及んでいますが、その背景には、このような円建て価格の上昇があるものと考えられます。

他方、輸入物価の上昇は、日本にとっては支払の増加であり、日本の実質所得の減少を意味しています。こうした輸入物価の上昇は、小売価格に転嫁されれば、家計の負担増になります。また、小売価格に転嫁できなければ、輸入産業あるいは流通産業にしわ寄せがいくことになります。これはいずれにしても、日本の輸入数量を減少させる要因になります。

このように考えてくると、円安が貿易を通じて日本経済に及ぼす影響には、二つの経路があることが分かります。一つは、輸出入数量の変化を通じた影響で、もう一つは、輸出物価と輸入物価の相対的な関係である交易条件の変化を通じた影響です。

まず、輸出入数量の変化について考えてみましょう。先に見たように、外国通貨建て輸出物価に変化はあまりないので、輸出数量にもあまり大きな影響はないものと思われます。他方、円建て輸入物価は基本的には上昇します。したがって、(石油製品価格の変化を抑制するような補助金政策で上昇が抑制されるため、その影響は小さくなることは考えられるにしても)輸入数量は基本的には減少するものと考えられます。両者を合わせ考えると、輸出数量は一定である一方で、輸入数量は減少することになるので、GDPにはプラスの影響があるものと考えられます。

【円安の交易条件への影響】

それでは、交易条件の変化はどうでしょうか。円建ての輸出物価が上昇することは交易条件の改善効果をもたらします。他方、円建ての輸入物価が上昇することは交易条件の悪化効果をもたらすことになります。問題は、どちらの方が大きいかということですが、それは、①輸出物価の上昇と輸入物価の上昇の相対的な大きさと、②輸出金額と輸入金額の相対的な大きさ、の二つの要因によって決まってきます。

前者の①については、第3図で見たように取引通貨としての円の比率が輸出よりも輸入の方が小さいこともあり、契約通貨ベースの指数を円ベースの指数で除して求めた契約通貨当たりの円建て価格の上昇率を見ても、輸入物価の方が輸出物価よりも大きくなっています。2022年の2月平均と4月平均を比べてみると、名目実効為替レートでみた円が7.7%の減価を示していた状況の下で、契約通貨当たり円建て価格は輸入物価では7.2%の上昇となったのに対して、同じく輸出物価では5.8%の上昇にとどまっていたのです。

また、②の輸出金額と輸入金額の相対的な大きさについては、貿易収支の動向を見ると分かります。最近までは、前者が後者を上回っていたため、貿易収支が黒字となっていました。しかし、最近は、第4図でも分かるように、輸入金額が輸出金額を上回るようになり、貿易収支は赤字になっているのです。

つまり、①と②のいずれの面においても、円安は交易条件を悪化させることになると考えられるわけです。

以上を総合すると、財の貿易を通じた影響に関する限り、円安はGDPにはプラスの影響をもたらす一方、交易条件の悪化を通じて日本経済にマイナスの影響も及ぼすものと考えられます。

ただし、注意すべきは、円安は、財の貿易を通じて影響を及ぼすだけではないということです。サービスの貿易にも、また海外からの所得の受取にも影響を及ぼす可能性があるからです。そこで、以下では、このそれぞれについて見ていきたいと思います。

【円安のサービス貿易への影響】

サービス貿易では、特に旅行収支への影響が注目されます。

円安になると、日本人(正確には日本の居住者)の海外旅行は抑制されるのに対して、外国人(正確には日本の非居住者)の日本国内への旅行(いわゆるインバウンドの観光需要)は促進されることになると考えられます。2010年代に入ってから、外国人旅行客の増加と旅行収支の黒字化が見られましたが、その背景には、(政府の外国人観光客の誘致政策の効果に加えて)こうした円安の効果があったと考えられます。

こうした状況の下では、日本人の海外での支出は減少するので、国民経済計算(SNA)上は日本の輸入が減少することになる一方、外国人の日本国内での支出は増加するので、日本の輸出は増加することになります。いずれも、GDPの増加をもたらす要因です。

このため、本来であれば、現在の円安も、同じように旅行収支の改善とGDPの増加をもたらすはずです。ただ、残念ながら、第5図が示しているように、足元では、コロナの水際対策として外国人旅行客に対する規制があるために、旅行収支はほぼゼロとなってしまっています。このため、円安だからといって旅行収支の黒字が増加するような状況にはありません。その効果が顕在化してくるのは、外国人旅行客がより自由に入国できるようになってからのことと思われます。

【円安の海外からの所得の純受取への影響】

それでは、海外からの所得の純受取への影響はどうでしょうか。そのことを考えるために、第6図を見て下さい。これは、経常収支に含まれる第一次所得の受取と支払、及びその収支を見たものです。第一次所得とは、日本が海外から受け取ったり海外に対して支払ったりする利子や配当のことですが、第6図を見ると、この差額がこの間、黒字基調で推移していることが分かります。この背景には、日本の対外純資産が世界最大の規模になっており、それが生み出す果実も大きなものになっていることがあります。

ところで、日本の対外資産の大部分は外貨建てである一方、日本の対外負債の多くは円建てであると考えられます。そのため、円安があると、日本の対外資産から受取る利子・配当は円建てで増加することになります。他方、日本の対外債務に対して支払う利子・配当は、そもそも円建てなので、円安であっても変化しません。第6図では、本年3月に第一次所得の大幅な増加がみられますが、それは、こうした影響を反映しているものと考えられます。

【円安の影響を反映する国民総所得の動向】

以上、円安の影響について、財貿易、サービス貿易、海外からの所得の受取、交易条件といった側面から考えてきましたが、実は、そうしたことを網羅した指標が存在しています。それが実質国民総所得(GNI)です。

実質GNIは、「実質GDP」に、「交易利得」(交易条件の変化の影響)と「(実質)海外からの所得の純受取」とを加えたものとして定義されます。

前述した輸出数量や輸入数量の変化を通じた影響や、サービス貿易(特に旅行収支)の変化を通じた影響は「実質GDP」に反映されます。また、交易条件の変化を通じた影響は、「交易利得」に表れてきます。そして、海外との利子・配当の受取や支払への影響は「(実質)海外からの所得の純受取」に含まれることになります。この結果、もし円安の下で実質GNIが増加すれば、(他の条件が一定であると考えられる限りにおいては)円安は日本経済に差し引きプラスの影響をもたらしていることになりますし、もし実質GNIが減少すれば、(同じく他の条件が一定であると考えられる限りにおいては)円安は日本経済に差し引きマイナスの影響をもたらしていることを表していることになります。

そこで、GNIに対する「交易利得」と「(実質)海外からの所得の純受取」の寄与度をみたのが第7図です。これを見ると分かる通り、「交易利得」は、2000年代まではプラスの寄与をしてきましたが、2010年代に入るとマイナスで推移することが多くなりました。この背景には、原油価格の変動と共に、アベノミクスの下での円安基調も影響していたものと考えられます。他方、「(実質)海外からの所得の純受取」は、一貫してプラスの寄与を示しており、しかも2010年代以降は、プラスの寄与が大きくなっています。この背景にも、円安による円建てでの所得の受取の増加が影響していたものと考えられます。

第7図を見ると、直近の2022年第1四半期における「交易利得」のマイナス寄与が大きくなっていることが分かります。これには、最近の一次産品価格の上昇の影響もありますが、ここで問題にしている円安の影響も含まれていると考えられます。

【円安のプラスの効果を家計に及ぼすためには】

これまで見てきたように、円安は、日本経済に対して、プラスの影響とマイナスの影響の双方をもたらします。差し引きどちらの方が大きいのかは、一次産品価格の高騰などの要因を調整しなければならず、より詳細な分析が必要になってきます。しかし、最後に指摘しておきたいのは、仮に円安がもたらすプラスの影響の方が大きいとしても、現状においては、家計がその恩恵に浴することには必ずしもならないということです。

円安のプラスの効果は、多くの場合、まず企業収益の増加として現れてきます。それが、家計の所得の増加をもたらすためには、二つの経路が考えられます。一つは、賃金が増加することです。しかし、賃金がなかなか増加しないことは、この間、日本経済の大きな課題として指摘されてきたところです。もしそれがすぐには可能でないとすれば、もう一つ考えられる経路は、企業の株価の上昇や配当の増加を通じた資本所得の増加です。この経路は、家計が株式や投資信託をかなりの比重で所有している場合には、重要なものとなります。アメリカの家計がそのよい例です。しかし、日本の家計の場合は、その金融資産の多くを現金・預金で所有しており、株式や投資信託で保有している割合は極めて小さいものにとどまっています。したがって、日本の家計にはこの経路も閉ざされているのです。

円安のプラス効果を、家計の所得増に導き、家計支出の増加をもたらすことによって成長と分配の好循環を生み出すことを期待したいのであれば、こうした所得分配のあり方、資産配分のあり方にも検討のメスを入れ、政策課題として取り組む必要があります。それがなされない限り、家計は、円安のプラス効果を実感できないまま取り残されてしまうことになってしまうように思います。

円安とは? 個人に与えるメリットとデメリット、対策を紹介

監修者:生川 奈美子(ファイナンシャルプランナー)

円安とは、円の価値が他の通貨と比べて相対的に低い状態を指す言葉です。例えば、1ドル=100円であった為替レートが1ドル=150円になると、「円安が進んだ」と表現することができます。

円安は、個人の生活にも影響を及ぼすことがあります。具体的にどのような影響を及ぼすのか、円安のメリットとデメリットについて解説します。また、円安に備えるためにできることも紹介しますので、ぜひ参考にしてください。

円安は円の価値が他の通貨と比べて相対的に低いこと

円安とは、円の価値が他の通貨と比べて相対的に低いことを指します。

例えば、1ドル100円であったのが1ドル150円になったとしましょう。30,000円を持っていたとすれば、1ドル100円のときには300ドルを購入できます。しかし円安が進み、1ドル150円になると購入できるドルが200ドルになります。

このように、円安になると交換できる外貨は減ります。つまり、円の価値が低くなったために交換できる外貨が減ったともいえるでしょう。

反対に、円高とは円の価値が他の通貨と比べて相対的に高いことを指します。例えば、1ドル150円であったのが1ドル100円になったとすると、30,000円で購入できる外貨は200ドルから300ドルに増えます。つまり、円高が進んだことで円の価値が上昇し、交換できる外貨が増えるのです。

円安が個人の生活に与える影響

円安になると円で交換できる外貨は減りますが、反対に、外貨を持っている方は普段以上に円を交換できるようになります。そのため、外国人観光客にとっては円安のタイミングで日本に訪問すると日本で安く買い物ができます。このことから、外国からの訪問客が増えるでしょう。

外国からの訪問客が増えると、観光地に住む方や観光客の多い施設などで働く方の生活に影響を及ぼします。例えば、観光客の多い施設で働いている方であれば、通常以上に仕事が忙しくなり時間外労働が増え、収入が増える可能性があります。

その一方、観光地の飲食店やドラッグストアなどが混雑するようになり、待ち時間が増えることもあるかもしれません。

また、円安になると輸出に関わる企業は利益を得やすくなります。普段と同じ量の商品を販売しても得られる外貨が増えるため、業績が上がり、社員にとっては給与増につながることもあるでしょう。

その一方で、ガソリンや小麦などの輸入に頼っているものの値段が上がるという側面もあります。輸入したものを国内で加工して販売している企業であれば、仕入れコストが増え、販売量が変わらなくても利益が減る可能性があります。それに伴い、給料やボーナスが下がる恐れもあるでしょう。

また、輸入品が高額になることで、家計が圧迫されることも想定されるでしょう。輸入品だけでなく輸入した材料をもとに製造する商品も値上げされ、支出が増えることもあります。

円安のメリット・デメリット

円安には良い側面もあれば、生活を圧迫する側面もあります。具体的にどのようなメリットとデメリットがあるのか、詳しく見ていきましょう。

円安のメリット

円安になると、海外では日本製のものの価格が下がり、売れやすくなります。そのため、輸出関係では利益を得やすくなるでしょう。

また、外貨建ての資産を持っている方にとっては、資産価値が増えることになります。円安のタイミングで外貨建ての資産を円に交換すれば、外貨建ての資産を購入したときよりも多い円を得ることが可能です。

円安のデメリット

円安になることで輸入品が高くなるため、輸入関係では利益を得にくくなります。また、海外旅行に行きづらくなる点もデメリットです。

例えば、ドルの価値に比べて円の価値が低くなっているときであれば、ドルを通貨とする国々の物価が通常以上に高く感じることがあります。ホテル代や飛行機代が通常以上に高くなるだけでなく、現地でのショッピング代や飲食代も円高時に比べると割高になります。

同じ予算であれば、今までよりも宿泊数を減らしたり、ホテルのランクを下げたりする必要が生じるかもしれません。また、お土産や食事に使える外貨での予算が減ることもあります。

個人でできる円安対策

為替レートは常に変動しているため、相対的に円高の時期もあれば、円安になる時期もあります。円安になることで生活に変化が生じることもあるだけでなく、収入や資産の価値が減ることもあるため注意が必要です。

しかし、適切な対策を実施することで円安時に資産を増やす、あるいは利益を得ることができる可能性があります。また、円安によるデメリットを極力被らずに生活することも可能です。

個人でできる円安対策としては、主に次の2点が挙げられます。

外貨建ての資産を保有する

国内製品のものに目を向ける

それぞれの対策について、この次でわかりやすく解説します。

外貨建ての資産を保有する

円安に備え、外貨建ての資産を保有することをおすすめします。外貨建ての資産とは、外国株式や外国債券、外貨預金などのように、米ドルやユーロなどの円以外の通貨で価値が表示される資産のことをいいます。

外貨建ての資産は円安のときに資産価値が増えるため、円の資産価値減少のリスクを回避でき、資産を守ることができるでしょう。

ただし、外貨建てばかりでは円高のときに資産を守れなくなるため、円建て資産も同時に保有することが大切です。為替レートがどのように変化しても大切な資産を守れるよう、複数の種類の通貨に資産を分散させるようにしましょう。

国内製品のものに目を向ける

国内の原料を使い、国内で製造する国内製品は為替レートの影響は受けにくくなります。円安時には外国製品より国内製品を選択することで、生活への影響を抑えましょう。

ただし、国内の原料を使って国内で製造する場合でも、製造過程や運搬過程で用いる石油などの燃料を外国に頼っている場合には、円安の影響を受けて価格が上昇することがあります。朝食をパンからご飯に変えるなど、身近なところから国内の食品や製品に目を向けていきましょう。

円安に備えて個人の資産を分散させよう!

円建ての資産だけを持っていると、円安の局面で資産を増やすことはできません。為替レートは常に変動しているため、さまざまな局面を想定して資産を国内外に分散させておくことが必要です。

外貨預金などの外貨建ての資産にも注目し、大切な資産を守っていきましょう。

監修者:生川 奈美子

円安は中国経済にとって「諸刃の剣」

中国経済新聞 国際

2022年6月3日 13:00

今年に入り、世界の為替市場で日本円の動きに注目が集まっている。ドルの利上げやウクライナ情勢などの影響を受け、3月初めに1ドル114円前後だった為替レートは129円に至り、わずか1カ月半でドルに対して10%以上も値下がりした。1ドルの両替で手に入る金額が15円も増えたことになる。

2021年の初めは1ドル103円前後であったが、それから1年余りで20%以上も値下がりしている。

世界の主要通貨25種類に対する日本経済新聞の調査によると、通貨の実力を示す日経通貨インデックスで、今年の第一四半期、円はロシアのルーブルに次ぐ落ち込みを記録した。

こうした円の値下がり傾向に対し、日銀は介入策を講じておらず、概ね容認している。金利差が拡大するなかでの介入はコストがかかる上、効果は望み薄である。円安で輸入商品の価格が上がり、物価が大幅に値上がりしているが、輸出を刺激する結果ともなり、外需により経済が活性化されることもあり得る。

この円安による、中国経済に対する影響を考えてみよう。

人民元と円のレートは、今年初めは1万円=530元であったが、4月末には492元となっている。

元が円に対して大幅に値上がりした結果、中国では日本からの輸入品が価格、利益とも上昇しており、年初に比べて約10%の為替差益が生じている。

また、多くの留学生が日本を訪れ、学費や生活費を払うために元を円に換えるわけだが、昨年の初めに比べて出費が実質約20%減った。100万円を手にするのに以前は6万元が必要だったが、今は5万元で済み、各家庭で負担が減っている。

日本への不動産投資も同様で、物件の価格も2割ほど安く買えることになる。ただし、日本に商品を売って円を獲得する輸出型の企業からすれば、利益は大幅ダウンとなる。この1年間で20%近い為替差額が生じている。

▼おすすめ記事

【神風、円安2】TSMCの日本拠点強化と日台協力が産業復活のカギ(1)

製品の半分が日本企業からのオーダー分であるという上海の金属品製造会社の社長によると、2021年初めから現在まで、材料である鋼板の価格がトンあたり6,500万元(約12.7万円)から9,300元(約18.2万円)と、40%も値上がりしたという。価格交渉や人件費の節約で収支バランスを保っていたなか、この1年間で円が20%も値下がりした。日本企業からの融資を基に両替して原材料を購入しているこの会社は、1年間で利益の出る余地が圧迫され、損失が増える一方である。

こうした長期的な円安傾向は、中国企業からすれば逆風であり、中国経済全体もマイナスになるであろう。円安は中国経済から見て「諸刃の剣」なのである。

コラム羅針盤2022.10.14

長期的に見て本当に 円安はこのまま続くのか?

2022年の1月から9月にかけて、日本円は1ドル115円から145円に、つまり25%下落しました。これはアメリカに旅行に行って115円で買えたお土産を145円払わないと買えないということで、日本人のモノを買う力 ( =購買力 ) が低下したことを示しています。この間も、日本人は毎朝早起きして店を開き、工場または会社に行くという生活を続けてきました。日本で働く人は同じレベルの仕事の生産性を維持し続け、同じ量のモノやサービスを生産していました。それなのに、ドルベースの購買力がアメリカ人に比べて25%低下したのはどう説明したらいいのでしょうか? アメリカ人はこの短期間に日本人より25%も賢くなり、生産性も上がったのでしょうか?

通貨の価値

基本的に通貨の価値は、金利、インフレ、資本流出、通貨供給量など多くの要因に影響される通貨の需要と供給によって決まります。周知のように、日本は1992年のいわゆる“ バブル経済 ” の崩壊以来、デフレ圧力と戦ってきました。日本銀行は、先進国経済の正常な状態であると一般に受け入れられている“2% の長期インフレ率 ” をターゲットとすることにコミットしています。

金利が下がるとインフレ(物価の上昇)が促進されると知られています。日本ではインフレを促進するために様々な金融政策が試されてきましたが、日銀は2013 年から国債を市場から大量に購入して低金利を維持し、インフレを促進することを目的としてきました。より専門的には、2016 年からの日銀の金融スタンスはイールドカーブ・コントロール(YCC)と呼ばれています。YCC 政 策 と は、10年物国債の利回りを0%前後に維持するために必要なだけの国債を買い入れるというものです。言い換えると、0%の金利で日本政府にお金を貸すことを受け入れる投資家がいなければ、日銀がマネタリーベース(流通するお金の量)を増やすことでそれを受け入れることになります。

図1は、日本と米国の10 年物国債利回りの推移と、色のついた部分が日米間の為替レートの推移を示したものです。前述のように、日本の利回りは日銀の YCC 政策によって人為的に0% 近辺に維持されていますが、米国の利回りは市場環境に応じて柔軟に変化しています。そのため、2022年初めに FOMC(アメリカの中央銀行が毎月行う会議)で利上げが決定されると、日米の利回り格差は一層拡大しています。投資家は利回りに関心があるため、円(国債)を売ってドルを買うことになり、替わりに、日本銀行が日本国債を大量に購入することになり、マネタリーベースが大幅に増加しました。このようなメカニズムの結果、日本円はドルに対して下落し、日本と米国の利回りの乖離(イールドスプレッド)が拡大すれば、それは継続すると予想されます。

図1:日本銀行の YCC ポリシー

購買力平価と為替レート

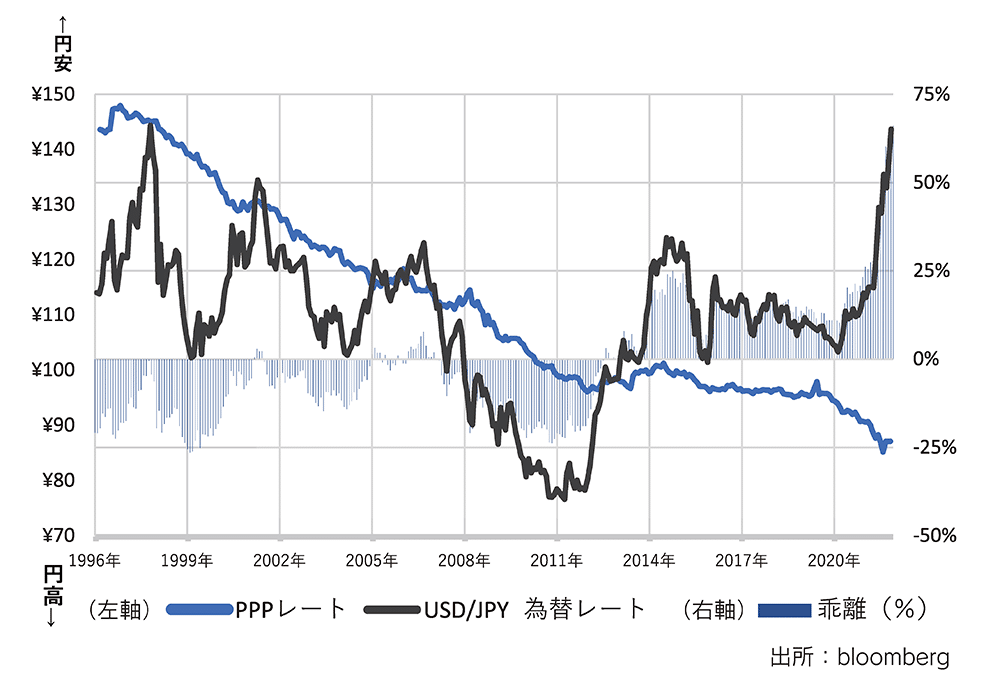

長期的な視点での通貨に関するもう一つの見方は、為替レートは長期的には購買力平価(PPP)に従うとする考え方です。PPP とは、米国と日本で同じモノ・サービスを購入するために為替レートがどうあるべきかを示したものです。例えば、アボカド1個が日本では200円、アメリカでは2ドルの場合、購買力平価は1ドル=100円になります。その後、日本ではアボカドの価格は変わらず、アメリカだけ価格が4ドルに値上がり(インフレ)すると購買力平価は1ドル=50円(円高ドル安)に変化します。

図2は、過去26年間の為替レートに対する PPPレートの推移を示したものです。色のついた部分は、PPPレートと為替レートの乖離を表しています。購買力平価で見ると、1996年から2013年までは一貫した円高ドル安、2013年以降は緩やかなその状態と言えるでしょう。為替レートがPPPレートから一時的に乖離することは短期的には許容されます。例えば2013年以降の円安傾向は、アベノミクスによって完全に輸出を後押しするものと想定されていました。また、PPPよりも円安になると日本円でモノ・サービスを買う方が安上がりなので、アメリカ人はドルを売って円を買うようになり、時間が経つと為替レートは円高方向に動きます。そのため50%を超える乖離は長期的には持続可能ではありません。つまり、長期的には円とドルの為替レートが2022年9月に観測された水準にとどまる可能性は低いと見ることができます。

図2:USD/JPY : 購買力平価 (PPP) vs 為替レート

事実は一つ、解釈は無限

結論として、短期的には日銀の円高誘導の必要性が高いですが、長期的には経済力が必然的に PPP レートまで円高を押し上げることになるでしょう。PPP レートの方が日々働いている人々の生産性、つまり実体経済を表すのに適しているようです。新聞を見ると日本円は安いと書かれていますが、見方を変えて PPP レートを見ると日本円は強いと解釈できます。面白いでしょ!? 「事実は一つ、解釈は無限」我々は頭を柔らかくして、多面的な見方で「広く、深く、遠く」の思考を楽しんでいます。【アナリスト シャルル サルヴァン】

My opinion

先月ハワイ旅行して日常の消費物価小売価格が大変高いことに驚いた。概ね3倍の価格であった。3年前のパラオ旅行の時は、然程差がなかった。米価(カルフォーニア米)は日本の半額で売られていた。しかし、今後は、購買力平価と為替レートの関係からその内、適正価格に戻るであろう。 どんとはれ!

参考文献・参考資料

円急落、一時148円86銭 日米金利差拡大の思惑で (msn.com)

円安とは? 個人に与えるメリットとデメリット、対策を紹介 | コラム | auじぶん銀行 (jibunbank.co.jp)

円安が日本経済に与える影響 | 公益社団法人 日本経済研究センター:Japan Center for Economic Research (jcer.or.jp)

円安は中国経済にとって「諸刃の剣」|NetIB-News (data-max.co.jp)

長期的に見て本当に 円安はこのまま続くのか?|長期投資だより-さわかみ投信のWEBマガジン- (sawakami.co.jp)

この記事が気に入ったらチップで応援してみませんか?