政治(金融・証券)講座ⅴ1031「日本の金融システムの安全性と銀行株投資」

破綻したシリコンバレー銀行で日本の銀行の経営まで一時的に経営破綻が疑われて、株価が暴落したが、今、もとに戻りつつあるようである。バブル崩壊後の日本の銀行は堅実経営をしている。経営効率や自己資金比率などで堅実経営に邁進している。ROE(自己資本利益率)、ROA(総資産利益率)PER(株価収益率)、PBR(株価純資産倍率)の評価指数が低迷してしているのは、その収益・利率性を犠牲にして、安定性に邁進しているからに他ならない。今回はその報道記事を紹介する。なお、日本の銀行株価だけではなく、日本の企業の株価はPBRが 1<PBR は殆どであり、見直しされる傾向にある。総じて、銀行の自社株購入を実施している銀行もあり、PBRの改善につながり、銀行株価の上昇が期待できるのではないかと推測している。銀行の株価のトレンドは上向きになっている。上昇気流に乗るか否かはあなた次第である。銀行株投資に当たっては自己責任でご検討のこと。

皇紀2683年4月23日

さいたま市桜区

政治研究者 田村 司

日本の金融システム、米欧に不確実性も「健全かつ頑健」-日銀

伊藤純夫、鈴木偉知郎 によるストーリー •

(ブルームバーグ): 日本銀行は、3月の米銀破綻をきっかけとした米欧の金融部門を巡る不確実性が高まった下でも、「わが国の金融システムは健全かつ頑健である」との分析結果を示した。日本の金融システムの現状は「全体として安定性を維持している」との評価を維持した。金融システムリポートを21日公表した。

同リポートは、広範な分析を基に金融システムの現状と展望をまとめたもので、毎年4月と10月に公表している。今回は米国のシリコンバレー銀行などの経営破綻に端を発した米欧の金融不安の高まりが、日本の金融システムに与える影響も分析した。

リポートでは、世界的な金融引き締まりとストレスの下でも、日本の金融機関は適切な金融仲介機能を発揮し得る充実した資本基盤を有すると指摘。米銀破綻を受けて日本の銀行株は下落したが、クレジット市場での銀行評価は永久劣後債(AT1債)を含めて米欧に比べて安定しているとした。

破綻したシリコンバレー銀行は、預金残高の急激な増加や1口座当たりの預金残高(2022年末時点で112万ドル、米銀平均2万ドル)の大きさ、預証率(同67%、31%)の高さなどが突出する特殊な資産・負債構造になっていたと説明。日本の金融機関の中に、「破綻した米銀のような特殊なバランスシート構造を持つ先はない」としている。

相応の耐性

日本の金融機関の多くは有価証券の評価損を抱えるが、評価損が全て実現損になったとしても耐え得る資本基盤だとも指摘。保有有価証券のリバランスが進捗(しんちょく)し、海外預貸金利ざやも改善しており、「海外金利が大きく逆イールド化した状態が続くというストレス事象に対しても、相応の耐性を備えている」とし、米欧金融不安の日本の金融システムへの影響は限定的と結論付けている。

一方、テールリスクへの警戒は引き続き重要との見解も示した。金融資本市場が神経質な展開となるなど、先行き不透明感の高い状況が続いており、国内外の貸出債券の中には信用リスクの高いものも見られるという。

また、ヒートマップを構成する全14指標のうち、「民間全体の総与信・GDP比率」「不動産業向け貸し出しの対GDP比率」の2指標が過熱を示す赤となった。

More stories like this are available on bloomberg.com

©2023 Bloomberg L.P.

日本の銀行への影響は限定的、SVBショックによる信用危機に耐え得る4つの理由

浦中大我、Lisa Du

2023年3月24日 10:00 JST

シリコンバレー銀行(SVB)など米銀3行の破綻やUBSグループによるクレディ・スイス・グループの救済買収に至った信用危機は、日本の銀行にも影響が及ぶのではないかとの懸念を高めた。

今月、米欧発の金融不安が顕在化して以降、邦銀の株価はアジアで最も大きな打撃を受けたうちの一つ。米国債に投資してきた地方銀行が、SVBが破綻に至ったような保有債券の損失計上に直面するとの懸念から株価も大きく下落した。

しかし、政府や業界団体トップは日本の金融システムは安定しているなどとし、アナリストは損失に耐えられる十分な資本を邦銀が有しているとの見方を示す。日本の銀行にまで危機が波及しないとの見方を裏付ける4つの理由を以下に示した。

1:強固なバランスシート

邦銀が保有する外国債券で評価損を抱えているのは事実だ。日本銀行による長年にわたる大規模な金融緩和で国債利回りが低下したため、より利回りの高い外債などの運用比率を高めた。ところが、昨年初めから始まった米連邦準備制度理事会(FRB)の積極的な利上げで、外債価格が下落した。

SMBC日興証券によると、上場している地銀の昨年12月末時点の外債などの含み損は1兆4000億円に上る。

邦銀は軒並み低比率

満期保有目的で保有する有価証券の預金に対する比率

出所:Bloomberg、Bloomberg Intelligence

しかし、SVBと異なり、邦銀は外債などを償還期限まで保有する「満期保有目的」ではなく、売却可能な「その他有価証券」として運用する比率が高い。その他有価証券は簿価ではなく時価で計上され、国際統一基準行では自己資本比率に反映される。

SMBC日興の佐藤雅彦シニアアナリストは20日付の投資家向けリポートで、「外債・円債の含み損が大きい銀行でも、自己資本比率への影響は最大2%相当程度であり、金融システムに影響が生じるレベルとは言えないだろう」との見方を示している。

金融庁によると、昨年9月末時点での国内基準行である地銀の平均自己資本比率は9.72%、国際統一基準行の普通株式Tier1資本比率は11.96%だった。

2:粘着性の高い預金

SVBが破綻に至ったのは主な顧客であるスタートアップ企業が一斉に数十億ドルの預金を引き出したことで、保有する債券を損失覚悟で売却せざるを得なかったことに起因する。しかし、日本の地銀は「粘着性」の高い個人の預金が占める比率が高いなど、一斉に預金が引き出されることはないとみられている。

米モーニングスターのアナリスト、マイケル・マクダッド氏は「日本は銀行の取り付け騒ぎが起こりにくい国だ」と指摘する。

粘着性の高い預金構造

出所:全国地方銀行協会

注:昨年9月末時点、加盟62行のデータ

3:債券による資金調達

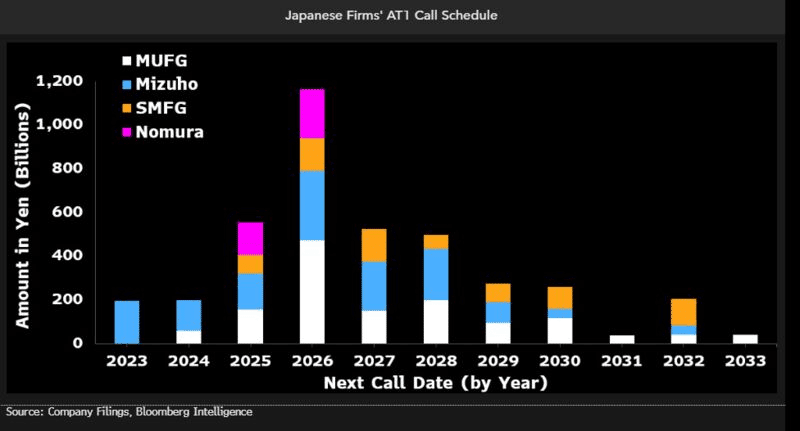

クレディ・スイスの救済においては、同社が発行する「その他Tier1債」(AT1債)の価値が無価値となったことで、銀行が将来的に債券発行に苦慮したり、発行コストが高くなり過ぎて貴重な資金調達源が途絶えてしまったりするのではないかとの懸念が広まった。

欧州の金融機関と同様に日本の3メガバンクなどもAT1債を発行している。しかし、アナリストによれば、日本の銀行がAT1債発行による資金調達で圧力を受ける可能性は低い。

邦銀が発行するAT1債の主な買い手は国内の機関投資家であり、低利回りであっても投資家はAT1債を購入し続けるだろうとモーニングスターのマクダッド氏はみている。邦銀はこれまで円建てのAT1債しか発行していない。

Source: Bloomberg

4:ドルへのアクセス

日本の規制当局にとって長年の懸案の一つが、ドル資金の調達条件の悪化に対する国内銀行の脆弱(ぜいじゃく)性だ。特に大手銀行は海外に進出しており、ドル建て融資を積極的に行っているため、ドルの調達が容易でない時にリスクを抱えることになる。

先週末に日米欧の中央銀行6行がドル資金の流動性供給の拡充で協調行動を取ると表明しているが、いまのところ邦銀がドル資金不足に陥ったという兆候は見られない。

ドル資金不足の兆候は見られず

出所:日銀

注: 2023年3月は23日時点

SVB破綻から生じた金融不安が日本の金融機関に直接大きな影響を及ぼす可能性は低い。ただ、同行が直面した問題は、金利上昇時にはマイナスの面があることを改めて認識させるものとなった。日銀の長年にわたる強力な金融緩和策で、銀行業界は収益が圧迫されているとしてきた。

昨年12月の金融政策決定会合で長期金利の許容変動幅の上限を0.5%に拡大したことを受け、日本の銀行株は上昇した。今後、許容変動幅の上限が撤廃されたり、マイナス金利政策が解除されたりした場合、金利上昇によって日本国債の価格が急落し、保有する国債で損失が発生するリスクがある。銀行業界が切望する利上げがもたらす光と影の両面に今後も注目が集まりそうだ。

最新の情報は、ブルームバーグ端末にて提供中 LEARN MORE

参考文献・参考資料

この記事が気に入ったらチップで応援してみませんか?